胡润最新发布:保险取代房产,成为中高净值资产配置首选

- 2026-06-17 13:39:44

胡润研究院最新发布的《2026胡润至尚优品——中国高净值人群品质生活报告》,抛出了一个值得所有人关注的资产配置反转信号:曾经被富人视为财富压舱石的房产正在被持续减持,保险一跃成为高净值人群资产配置的新核心,这股“卖房投保”的风潮,其实藏着财富管理的全新逻辑。

这份已经连续发布22年的权威调研,一共访谈了470户千万资产以上的中国家庭,其中还包含70户亿元级的超高净值家庭,受访家庭的平均总资产超过六千万。站在财富金字塔顶端人群的选择,往往走在市场趋势前面,值得我们普通人仔细琢磨。

高净值家庭财富逻辑的四个核心变化

当下中国高净值家庭的财富管理思路正在经历深度重塑,从这份报告里,我们能总结出四个非常明确的新趋势:

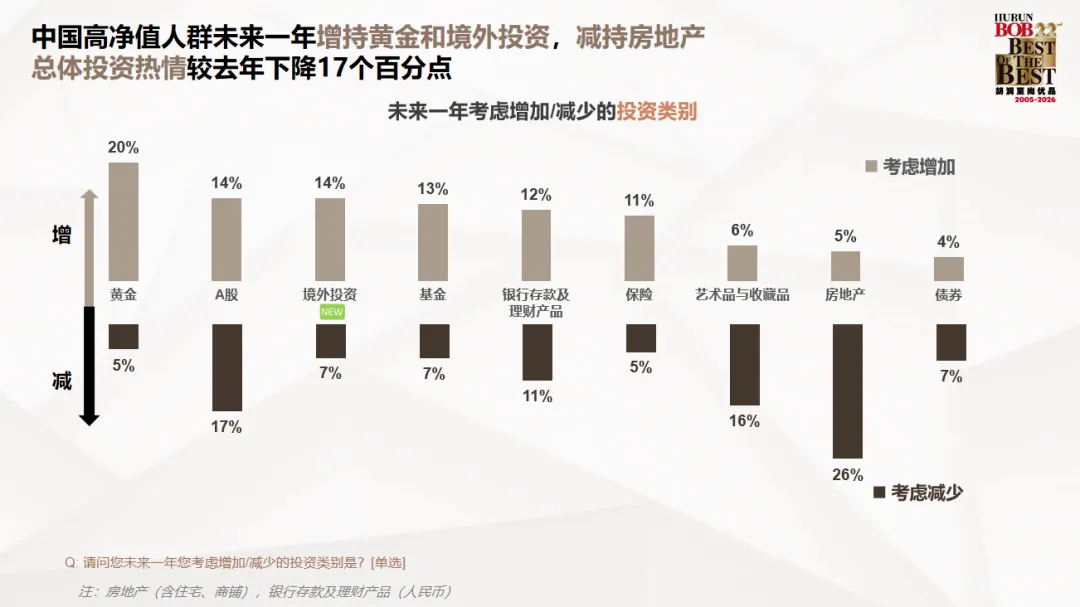

房产首次成为被大幅减持的资产

报告数据显示,高净值人群未来一年对房地产的净减持意向高达21%,除此之外艺术品和收藏品也有10%的净减持。过去几十年一直被当成“硬通货”的房产,它的投资属性正在被高净值人群重新评估,不再是那个闭着眼买都能涨的稳赚标的。

保险成功接棒,成为新的财富压舱石

和房产的减持趋势形成鲜明对比的,是保险的大幅增配。报告显示,高净值人士对保险和基金的净增长意向达到6%;已经有63%的高净值家庭把保险当成财富传承的核心工具,在未来一年的配置计划里,有47%的受访者明确表示要增配保险,这个比例超过了黄金的42%和股票的34%,保险已经稳稳坐上了“压舱石”的位置。

“卖房投保”已经成为高净值人群的明确动作

在受访的高净值家庭中,有41%都在过去一年内卖掉了至少一套非核心地段的房产,其中超过七成把卖房回笼的资金,配置到了终身寿险、年金险当中。调研统计,中国高净值家庭的年均保费支出已经达到59万元,保险资产已经成为高净值家庭“资产配置金字塔”的基础底座。

现在高净值人群配置保险,早已不只是为了基础的风险保障,更多是为了实现三个核心目标:长期财富规划(占比68%)、资产安全隔离(占比59%)、家庭财富传承(占比51%)。对这群人来说,保险已经从简单的保障工具,变成了家庭财富规划里,同时拥有防御性、确定性和传承性的核心兜底机制。

香港仍是高净值人群境外投资的首选地

在这次调研里,中国香港以43%的占比,大幅领先第二名美国的26%和第三名新马泰的14%,稳稳占据高净值人群境外投资目的地第一名;同时还有57%的高净值人群计划配置境外保险。也就是说,高净值人群不仅把保险当成资产压舱石,更愿意把这类配置放在香港这个全球财富管理中心。

为什么香港保险能成为新的财富压舱石?

过去二十年,买房是中国人最确定的造富路径,国内多数家庭超过70%的财富都锚定在房产上。但从2021年房价高点到现在,全国房价整体回撤了30%-40%,房价下跌直接缩水了很多以房产为核心资产的富裕家庭净资产。

一位卖掉深圳两套房产转投港险的企业主说:“以前觉得房子是能传家的宝贝,现在才发现反而成了烫手山芋。涨了只是纸面富贵,跌了就是真金白银的亏损;但保单里的收益是写在合同上的,能稳稳增值。”当富人开始集体卖房配置香港保险,他们真正想锁定的其实是这四个核心价值:

锁定长期确定利率,从容穿越经济周期

房产属于重资产,不仅流动性差、套现周期长,持有过程中的维护成本也很高。而香港保单属于轻资产,大多是保证复利增值,还可以灵活提领,相当于终身有稳定的现金流,能轻松穿越不同的经济周期。

而且香港保单背后的投资是覆盖全球的多元跨币种组合,比单一的房产投资更稳健,长期持有,内部收益率能达到5%-6%,在内地存款利率持续下行的当下,这个长期确定的收益吸引力非常大。

以某款热卖香港产品为例:

永M万年青·星河系列II重磅升级——别人让你做选择,永M给你「大满冠」

借助跨法域优势,实现有效资产隔离

比确定收益更让高净值人群动心的,其实是香港保险在资产隔离、财富保护上的独特优势,这也是很多企业家选择卖房投保的深层原因。

香港和内地分属不同的司法管辖区,通过合理的保单架构设计,企业家可以借助香港独立的法律体系,给家庭核心财富建起一道坚实的防火墙,有效隔离企业经营风险、个人债务风险甚至婚姻变动对个人财产的侵蚀,这种跨法域的保护价值,其实比几个点的收益率更加珍贵。

可以回听我的线上分享:高净值家庭子女的财富保全

实现私密灵活的定向财富传承

未来10到20年,国内将迎来第一次大规模的财富传承高峰,怎么把手里的财富平稳交给下一代,是很多高净值家庭会去重视的问题。房产、存款、股票这类资产,资产所有人身故后需要走法定继承流程,不仅需要所有继承人到场公证,还很容易因为分配问题产生纠纷,甚至闹上法庭。

而香港保单可以直接指定受益人,身故理赔金会直接打到受益人的账户,给付过程不需要通知其他继承人,完全实现财富的私密传递,同时身故理赔金不需要用来偿还被继承人的债务。除此之外,香港保单还支持转换受保人和保单持有人,身故金领取的规则可以灵活定制,给谁传承、怎么分配都完全由持有人决定,操作空间非常大。当房产在传承中越来越像一个难以分割的“包袱”,香港保单的灵活性和私密性,就成了高净值人群降低房产占比的重要出口。

提前规划,对冲未来税务不确定性

这些年,内地房产税试点扩围的讨论一直不断,未来房产的持有成本不再会是零;而遗产税的相关讨论也多次引发关注,让高净值人群不得不提前做好准备。香港保单的身故理赔金是直接给付给受益人的,不会计入被继承人的遗产清算范围,如果未来内地开征遗产税、房产税,“卖房投保”的配置结构就会有明确的节税价值,刚好可以对冲未来税务政策的不确定性。

这个财富趋势,普通人也可以参考

从追求激进增值转向守住稳健底盘,从集中配置房产转向增持保险,从单一境内配置转向全球分散,高净值人群的财富管理已经进入了“大迁徙时代”,这个时代的核心特征总结为三点:

防御为先:主动降低非核心区域房产的占比,用保险、黄金搭建资产的稳定压舱石;

全球分散:境外配置已经成为高净值家庭的标准动作,其中香港和香港保险是配置核心;

功能升级:港险已经从单纯的保障工具,升级成同时覆盖传承、税务规划、资产隔离的综合财富管理载体。

在高波动的市场环境里,能提供确定性收益、基础保障和长期稳定现金流的资产,才是真正能靠得住的财富压舱石。财富趋势从来不是突然出现的,都是从金字塔顶端慢慢向大众渗透的,高净值人群的配置方向,往往比普通家庭领先5到10年,这个方向值得所有家庭参考:

第一,定期检查自己的资产结构,如果房产占了家庭总资产的七成以上,一定要警惕流动性风险,非核心地段的闲置房产,该调整的时候就及时调整;

第二,可以把部分房产置换为保险类资产,每年拿出一部分资金配置保险,也能锁定长期确定的现金流,做好兜底保障。

本文内容仅供信息交流和探讨,不构成任何投资或法律建议,市场及政策存在变化,请结合自身实际情况理性判断。