——地产狂飙突进的年代一去不复返,土地财政也随之落幕。可是,后地产时代,居民手中仍然持有相当数量的房产,有的是自住型房产,有的是过去的投资型房产,还有些则是在租/待租/停租的房产……当前经济形势、资产形势下,我们该如何看待不同类型的房产?

——先来看一个案例。小王有两套房,一套A自住,买入2.2万/㎡,现价1.6万/㎡,仍有60多万房贷,月供8000多。另一套B90㎡购房5年,21年买价1.1万/㎡,现价约0.7万/㎡,非自住,售价55万-60左右,可考虑出租,年租预估1.8万,无贷款。问题来了,房产B应该卖掉,还是应该继续出租?如果B卖掉,是否应该拿去提前还贷A的剩余房贷?

——我想,很多人或很多家庭手上,也许都有这么一套B(起码一套)可租可售,却又让业主觉得不太满意的房产,租之无味(本身在贬值),售之可惜(割肉难受)!到底该如何选择?

——先说结论。(1)无论能否出租,房产B都应当立刻卖掉套现;(2)套现的资金应提前结清房贷。

——再谈逻辑。当下的房产形势两个关键要素:1、(大多数)房产进入降价通道;2长周期的降息通道。房产降价意味着资产单向贬值,如果是按揭房,实际贬值幅度是“价格贬值+资金成本”的double kill;如果是全款房,它也面临着持续的价格走低,那么此时房产价值折现后的正向收益,对比贬值损失,里外里的差异实际是非常惊人的,特别是在未来一个长周期内。此外,叠加银行进入降息(存贷双降)通道,实际上侧面坐实了未来房产持续贬值的结论。此时,租金收益是无法抵消资产贬值的。房产的资产属性已经结束,那么货币资金的存在形式,就应当顺应当下的投资环境,重新寻找新的载体!

——最后算账。小王的房产B过去5年的年均贬值约1000元/㎡,折算单套年均约9万/年。假定过去五年都在出租实际亏损也在7万/年以上,合计35万。房产贬值当然不是线性和无休止的,以未来5年为例,年租金1.8万只能对冲200元/㎡的年均贬值幅度,如果实际贬值超过这个金额(未来五年保守估计,大概率年均在300-500元/㎡不等),仍然是资产缩水,这个趋势不可逆。可如果小王在此时折现,我们取下限价格55万为例,那么首先他止损了。其次这笔现金资产可以带来的收益,对资产本身都是增值的,不论是银行1.5%的单利收益,亦或者是分红储蓄险约3%的长期收益。有兴趣的读者可以测算下5年后不卖房的资产价格和卖房后选择银行和保险,所带来的资产价格,之间的差异!

——于是,我们惊讶的发现,当下持有非自住房产,纠结持有还是出租,还是出清的客户,实际上面临的是一个金融问题,你现在手握一个持续下跌的股票(资产),是应当继续持有还是抛售呢?回到上一篇文章,笔者提到的金融反人性的特殊性,这个角度下,是否对这个问题有新的见解呢?

——这里,我想读者可能会插入一个新的问题,房产下跌的通道一定形成了,不可逆吗?万一房价回暖,你说的这一切不都不成立了吗?这是一个好问题,我们还是直接给出结论:从全球房地产发展史来看,城镇化70%以前都是地产的黄金时代,绝大多数国家都会在这个城镇化率时达到人均GDP约1万美元上下的水平,进而市场进入稳定期,快速扩张停止。70%以上的城镇化率演进将是一个相对放缓的过程,新一轮的增长爆发来自何时呢?欧美发达国家给出了问题的一个解,那就是人均GDP达到3万~5万美元或以上,收入显著提升,催动改善型需求规模化爆发。而我国当前是多少呢?1.4万美元……

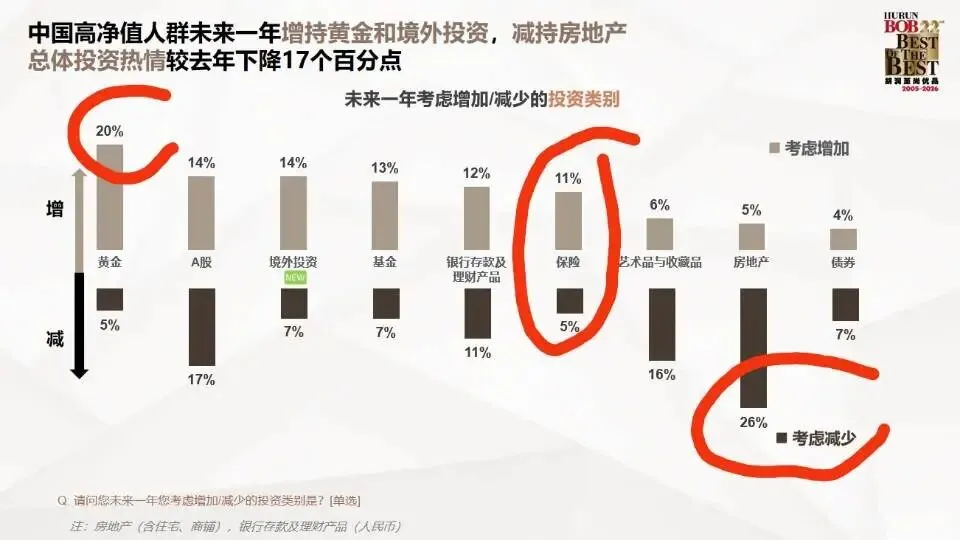

——房地产时代,对我们大多数人而言,其实已经结束了。房住不炒到今天为止,真正的含义是,非自住的刚需要求,比如结婚,比如添丁等,便不要把资产转换成房产,更不要加杠杆买房。三十年前,银行存款利息8个点,由此催生出数十年的高储蓄规模;二十年前,楼市改革催生出二十年的房地产黄金时代,绝大对数家庭的资产都沉淀在了房产之中,干系重大;而在今天呢?银行利息低至1个点,房地产价格仍在持续走低,规模仍在持续萎缩,以黄金(收益型)、证券(风险型)和分红险(稳健型)为代表的金融资产,正在成为高净值人群新的布局点,也许,当我们未来,去衡量资产选择和投资选择的时候,分红险(3%)正在取代银行存款或理财,成为我们新的资金成本参照系!