二手房成交量创下6年新高,上海楼市迎来复苏

- 2026-06-11 22:12:59

关注《房宇宙®》展览平台

纵览房产资讯 解锁设计美学

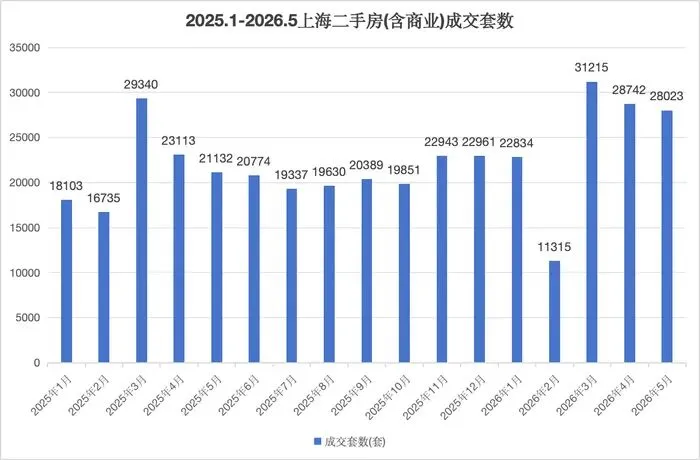

2026年5月,上海二手房市场交出了一份亮眼成绩单,网签成交量达28023套,同比增长约31%,不仅创下近6年同期新高,更以微弱差距仅次于2020年5月的3.05万套峰值。

从“金三银四”的热度延续到5月的逆势走高,从成交量稳步攀升到存量房源持续走低,从刚需托底到改善主导,上海二手房市场正走出一轮兼具规模与质量的复苏行情。

这并非偶然的短期躁动,而是政策红利、供需重构、需求迭代三重因素共振的结果。

在全国房地产市场仍处于止跌回稳初期的背景下,上海率先实现二手房量价齐升,其复苏路径、结构特征与潜在趋势,不仅折射出一线城市楼市的韧性,更为全国市场提供了重要参考样本 。

市场热度持续攀升:量价齐升,供需格局逆转

成交量:连续高位运行,单日成交频破纪录

2026年以来,上海二手房市场热度持续升温,成交量始终维持高位运行。

数据显示,3月二手房网签量达3.12万套,创下近5年单月成交新高;4月成交2.87万套,同比涨幅扩大至22.7%;5月尽管受“五一”假期影响,成交量仍突破2.8万套,连续三个月站稳2.8万套以上高位。

若剔除春节因素扰动,自2025年11月起,上海二手房月度网签量已连续6个月保持在2万套荣枯线以上,市场需求韧性凸显。

单日成交数据更能直观反映市场热度。5月10日,小长假后首个周日,上海二手房单日网签量达1664套,继4月11日创下1632套峰值后,再次刷新近5年单日成交纪录 。

全月共有8个交易日单日成交破千套,日均成交903套,购房者入市积极性显著提升,市场从“买方观望”转向“买卖双方积极博弈”。

成交价:三连涨确立拐点,议价空间持续收窄

成交量回暖的同时,房价也同步走出上涨曲线,正式告别此前长达33个月的下跌周期。

国家统计局70城房价数据显示,2026年2月起,上海二手房价格环比由跌转涨,且涨幅持续扩大:2月上涨0.2%,3月上涨0.4%,4月上涨0.7%,实现“三连涨”,量价齐升格局正式确立。

一线市场反馈更为直接。多位中介从业者表示,不同于此前“以价换量”的被动局面,当前市场议价空间持续收窄,热门板块业主甚至主动上调挂牌价。

徐汇区中介小于透露,此前多数房源议价空间在10%-15%,现在普遍收窄至5%-8%,性价比高的次新房、学区房几乎无议价空间,部分房源甚至出现“挂牌即成交”的火热场景。

挂牌量:库存持续收缩,供需关系深度优化

相较于成交量的走高,挂牌量的锐减更能反映市场供需格局的根本性转变。安居客数据显示,截至2026年6月2日,上海二手房挂牌量约30.78万套,较5月1日的31.89万套减少约1万套;剔除重复挂牌后,真实可售库存约10.3万套,较去年同期减少约2.3万套,降幅超三成。

链家数据同样印证库存收缩趋势:5月末平台在售挂牌房源7.88万套,较历史峰值下滑超3万套,创下近三年新低。

供应端收缩源于两大核心原因:一是市场预期好转,部分业主选择“惜售”,主动撤牌或转售为租;二是收购二手房用作保租房政策持续扩围,大量“老破小”被收储,进一步减少市场流通房源。

一边成交量稳步走高,一边存量房源持续走低,供需两端的双向优化,彻底扭转了此前“供大于求”的买方市场格局,为房价企稳回升奠定了坚实基础。

回暖背后的核心驱动:政策、需求、信心三重共振

政策红利精准落地,降低入市门槛、激活置换需求

2026年2月25日,上海出台重磅楼市新政“沪七条”,从限购、公积金、房产税三大维度打出组合拳,精准激活刚需与改善需求,成为市场回暖的核心催化剂 。

限购政策大幅松绑,直接扩大购房群体范围。非沪籍居民外环内购房社保年限从3年缩短至1年,社保满3年可增购1套;持居住证满5年的非沪籍群体可直接购房,无需社保个税证明 。

这一调整打破了此前非沪籍群体的购房壁垒,释放了大量潜在购房需求,尤其利好长期在沪工作的基础服务从业者与企业员工 。

公积金贷款政策同步优化,大幅提升购房支付能力。首套住房公积金最高贷款额度从160万元提高至240万元,叠加多子女家庭、绿色建筑上浮政策,最高可贷324万元 。

同时,已结清公积金贷款的家庭,再次购房可重新申请,直接降低置换群体的贷款成本 。

当前公积金利率2.6%、商贷利率3.05%,低利率环境下,房贷月供已接近租金水平,进一步降低购房门槛,提升购房意愿。

此外,房产税优惠政策加码,支持置换改善需求。对成年子女唯一住房暂免征收房产税,减轻家庭置换税负,鼓励“卖旧买新、卖小买大” 。政策组合拳精准发力,从需求端全面激活市场,为二手房回暖提供了强有力的政策支撑 。

置换链条全面打通,改善型需求成核心引擎

不同于过往仅靠刚需支撑的阶段性小涨,本轮上海二手房行情的核心驱动力是置换链条闭环,改善型需求集体入市,成为市场主力。

上海链家成交数据显示,5月总价500万-800万元改善型房源成交量环比大涨9.3%,而300万元以下纯刚需房源交易量环比下降2.6%。

中原地产数据进一步印证,500万-900万元、900万-1500万元总价段成交占比分别提升0.9个、0.5个百分点,中高端改善客群主导市场。

置换需求的爆发源于“老破小”的加速去化。

前期市区老旧小户型房源率先成交,为业主换房提供了资金基础,形成“卖老破小→买改善房”的完整链条。闵行区费先生的案例极具代表性:为改善居住条件、方便老人就医,他卖掉老旧无电梯住房,置换到周边次新电梯房,5月底顺利完成交易。

这类“卖旧换新”的置换需求,推动改善型房源成交持续走高,成为市场回暖的核心动力。

市场信心逐步修复,决策效率显著提升

信心是影响楼市走势的关键变量。随着政策红利持续释放、成交量稳步走高、房价止跌回升,市场信心逐步修复,买卖双方心态发生根本性转变。

购房者方面,观望情绪明显消退,入市决策效率大幅提升。链家数据显示,“沪七条”落地后,二手房平均成交周期从49天缩短至39天,带看量显著增加,看房后快速出价、成交成为常态。

购房者不再过度纠结“抄底”,而是聚焦房源性价比、地段配套,理性购房需求回归主导。

业主方面,市场预期从“降价抛售”转向“理性报价”,部分优质房源业主甚至上调挂牌价。尽管多数业主仍保持理性,不会盲目挂高价,但议价空间收窄、报价坚挺已成为市场共识。

买卖双方信心同步修复,推动市场从短期躁动走向可持续复苏。

市场结构深度分化:区域、总价、产品类型差异显著

区域分化:内环火热、外环外降温,核心板块领涨

上海二手房市场呈现明显的内强外弱区域分化格局。数据显示,5月外环内二手房成交量环比上涨2.9%,而外环外环比下降4.5%,核心城区热度显著高于远郊。

内环及中环核心板块(静安、徐汇、浦东金桥等)凭借优质学区、成熟配套、便捷交通,成为改善型客群首选,次新房成交火热,议价空间极小,部分房源甚至出现“抢房”现象。

徐汇区梅陇板块作为区域价格洼地,二手电梯房均价4.5万-5万元,近期成交活跃,性价比高的房源挂牌短时间内即可成交。

外环外远郊板块(金山、崇明、临港等)则热度偏低,成交量下滑,房价仍承压。这类区域以刚需自住为主,配套不完善、通勤成本高,尽管限购放开,但需求释放有限,部分房源降价30%仍难出手。

区域分化本质是价值分化,核心区稀缺性凸显,远郊供应过剩,市场资源进一步向优质板块集中。

总价分化:改善主导、刚需降温,500万成分水岭

总价段分化清晰,500万元成为刚需与改善的分水岭。500万元以下刚需房源成交占比下降,热度边际回落;500万元以上改善房源成交占比持续提升,成为市场主力。

300万元以下刚需房源多为老旧小户型、远郊刚需盘,尽管价格较低,但居住品质差、配套薄弱,随着改善需求崛起,刚需热度自然回落。

500万-1500万元改善房源多为次新电梯房、优质学区房,兼顾居住品质与配套资源,契合“卖旧买新”置换需求,成交持续火热。1500万元以上高端豪宅则保持稳健成交,核心地段稀缺豪宅议价能力强,价格稳中有升。

产品类型分化:次新吃香、老破小降温,品质为王

产品类型分化明显,次新房受追捧、老旧房遇冷,品质成为核心竞争力。2000年后建成的次新电梯房,凭借户型合理、物业管理完善、居住舒适度高,成为改善客群首选,成交周期短、议价空间小。

而房龄超过20年的“老破小”,尽管总价低、部分带学区,但无电梯、户型老旧、停车困难,居住体验差,除优质学区房外,多数房源成交放缓,议价空间较大。

中介小于表示,徐汇区部分无电梯老小区,挂牌半年仍无人问津,降价10%-15%才可能吸引买家。

产品分化背后是居住需求升级,购房者从“有房住”转向“住好房”,品质优先成为购房核心逻辑 。

潜在风险与挑战:回暖非普涨,理性看待市场热度

结构性分化加剧,远郊与劣质房源仍承压

上海二手房回暖是结构性回暖,而非全面普涨。核心区、优质次新房、学区房热度高、价格坚挺;远郊、老旧房、无配套房源仍面临成交难、价格承压的困境。

当前市场热度集中于内环及中环核心板块,远郊板块库存高、需求弱,短期内难以回暖。同时,部分房龄老、户型差、无学区的“老破小”,即使降价也难成交,面临贬值风险。

购房者需警惕“盲目追涨”,远离远郊劣质房源,聚焦核心区优质资产。

政策边际效应减弱,后续刺激空间有限

“沪七条”等政策红利已逐步释放,市场热度达到阶段性高点,后续政策刺激空间有限 。当前上海限购、信贷政策已处于相对宽松状态,进一步松绑的可能性较小;公积金贷款额度已达高位,继续提额空间不大 。

政策边际效应减弱后,市场增长将更多依赖内生动力,即真实居住需求与经济基本面支撑。若后续经济复苏不及预期、居民收入增长放缓,市场热度可能回落,房价上涨动力不足 。

挂牌价虚高,存在价格回调风险

尽管成交价稳步回升,但部分业主存在“惜售抬价”心理,挂牌价虚高现象突出。数据显示,当前上海二手房挂牌价普遍虚高10%-20%,热门小区价差甚至达30%,挂牌价与成交价差距较大。

例如,大宁静安府西区116㎡三房,挂牌价1278万元,而同户型2个月前成交价仅960万元,价差高达318万元。挂牌价虚高导致市场泡沫隐现,若后续成交量回落、购房者议价能力提升,虚高挂牌价可能回落,带动成交价短期回调。

全国市场复苏缓慢,外部环境存在不确定性

上海二手房回暖领先全国,但全国房地产市场仍处于止跌回稳初期,复苏节奏缓慢 。数据显示,2026年一季度全国房地产开发投资同比下降11.2%,新开工面积同比下降20.3%,市场整体仍承压 。

全国市场复苏缓慢将对上海楼市形成间接拖累。一方面,购房者预期受全国市场影响,观望情绪可能反复;另一方面,经济下行压力下,居民收入增长受限,购房能力提升空间有限 。

此外,外部经济环境波动、利率调整等因素,也可能对上海楼市复苏带来不确定性 。

复苏路径清晰,分化延续,理性把握机会

短期(6-12个月):热度延续,量稳价升

短期来看,上海二手房市场热度将延续,成交量维持高位,房价稳步上涨 。政策红利持续发酵,置换链条进一步畅通,改善型需求仍将主导市场;库存持续收缩,供需格局优化,支撑房价温和上涨。

预计2026年下半年,上海二手房月度成交量将维持在2.5万-3万套,房价环比涨幅保持在0.5%-1%,核心区优质房源涨幅略高,远郊房源小幅波动 。同时,成交周期将进一步缩短,市场流动性持续提升。

中长期(1-3年):分化加剧,品质为王

中长期来看,上海二手房市场将进入结构性分化深化期,“强者恒强、弱者恒弱”格局凸显。

核心区、优质次新房、学区房因稀缺性与高品质,价格持续稳步上涨,成为资产保值增值的优质选择;远郊、老旧房、无配套房源因需求不足、品质落后,价格将横盘甚至小幅下跌,逐步被市场边缘化。

同时,随着城市更新推进、保租房建设扩大,“老破小”将加速被收储或改造,市场流通量进一步减少,核心区供需矛盾加剧,支撑房价长期稳定。

购房者中长期需聚焦核心地段、优质物业、次新品质三大核心要素,规避远郊劣质房源。

回归居住本质,理性配置资产

上海二手房市场的复苏,本质是居住需求回归、价值理性回归 。过去楼市“普涨时代”已结束,“闭着眼买房赚钱”的逻辑不再成立,未来楼市将进入“品质为王、价值定价”的新阶段。

对购房者而言,需摒弃投机心态,回归居住本质,根据自身需求选择房源:刚需群体优先考虑性价比高的次新小户型,聚焦中环周边配套成熟板块;改善群体重点关注内环及中环核心区次新电梯房、优质学区房,兼顾居住品质与资产保值;投资群体需谨慎入场,优先选择核心区稀缺优质房源,远离远郊高库存板块。

对行业而言,上海二手房回暖为全国市场提供了重要借鉴:楼市复苏需政策精准发力、需求有效激活、信心逐步修复,同时必须坚持“房住不炒”定位,推动市场从规模扩张转向高质量发展 。

未来,随着全国市场逐步企稳,一线城市及强二线城市优质二手房市场有望延续复苏态势,而三四线城市仍将面临调整压力 。

免责声明:本文内容所述相关事件、数据及观点均来源于网络公开信息,本账号仅履行信息整理职责,不保证内容的真实性与准确性,同时,不构成投资建议,使用前请核实。文章内容不构成事实认定,亦不承担任何法律责任,读者应谨慎参考并自行判断。

HOME COSMO 《房宇宙》凭借全球运作经验及服务网络

- 延伸阅读 -

HOME COSMO《房宇宙®》网站在全球好评如潮,被评为全球领先高端房地产展览平台。网站专注于全球的高端房产买卖、租赁、投资、托管。我们的主打人群是全球高端人士及高级白领,网站展示的房产大多是高端品质并充满设计感的房产。除了全球高端房产介绍外,我们还会介绍许多与房产周边相关的创新公司,比如著名设计师的家居公司、专为高端人士提供生活便利的电商、时尚方面的资讯等,我们每天都会向你介绍一种全新的生活方式。

"我们并不是一个普通房产的展示平台,而是一个奢华生活方式的展示平台。"除了需要找高端房产的时候你可以关注我们的网站,任何一个重视“奢华居家”和“品质生活”的人都可以关注我们网站。除此之外,我们还创立了品牌杂志英文版《HOME COSMO》与中文版《房宇宙®》。

HOME COSMO《房宇宙》版权所有©2026年。未经许可,不得做任何形式的转载和出版。转载请在消息栏回复“转载”查阅转载授权必读。本文件中所有图片或形象(以下简称“图像”)仅为支持文中分析研究而作说明、资讯或记录之用。该等图像中可能含有受第三方版权、商标权及其他知识产权保护的内容或要素。除有明确说明外,房宇宙与该等第三方之间并无任何明示或暗示的关联、联系、赞助或许可关系。HOME COSMO。房宇宙®均属房宇宙已注册或未注册的商标。版权所有。