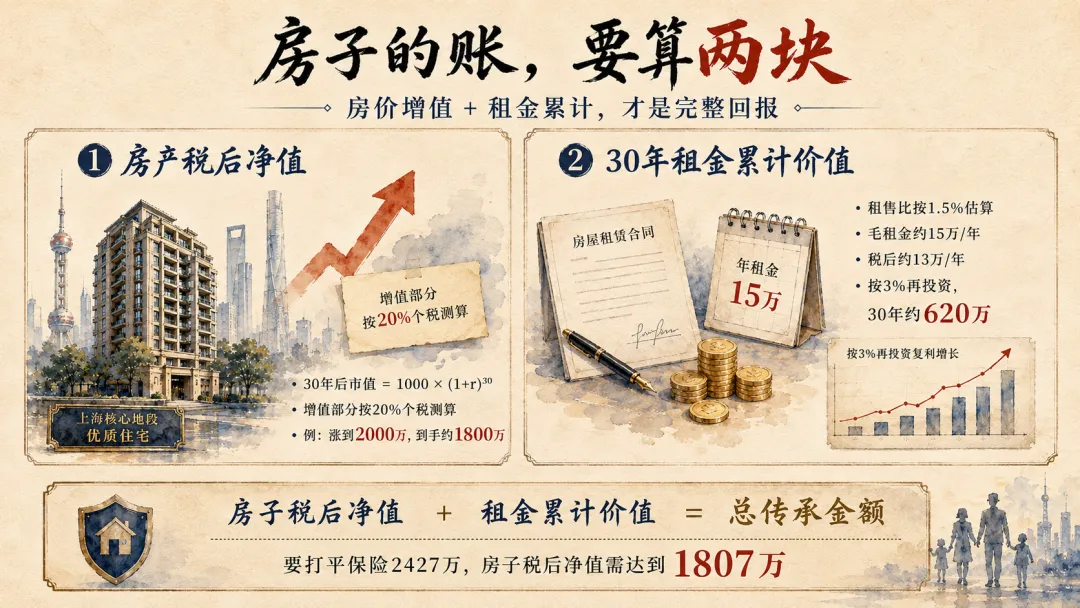

1000万的上海房产,30年后真的赢得过一张保单吗?

毕竟过去二十年,让中国家庭财富增值最快的资产,就是房产。尤其在上海,一套好地段的房子,几乎就是一个家庭"最硬的底牌"。但随着这几年“房住不炒”的政策导向,全国房价都有不少的回落,这使得很多中高净值家庭不得不去算一笔账:一套今天 1000 万的上海房子,30 年后传承给孩子时,要涨到多少钱,才能真正"赢过"一张同等保费的保险?一位 55 岁的企业主,手里有1000万,预计85岁时传承给孩子。还是同样这 1000 万,投入一张分红型增额终身寿。现在房子价值 1000 万,被继承人 55 岁,30 年后传承保险按目前国内在售的分红型增额寿做长期3% IRR 测算按现行个人所得税政策,出售非唯一住房时,房屋转让所得(售价 - 原值 - 合理费用)需按 20% 税率缴纳个人所得税。分红型保险的分保证利益和非保证分红利益。本文用 3% 作为长期 IRR 测算基准,只是一个中性假设,未来实际收益可能高于或者低于测算值。1000 万一次性投入,假设长期 IRR 为 3%,30 年后:如果买了房子30 年后留给孩子的真实金额,低于 2427 万就是没跑过保险,高于才算赢。设房价年涨幅为 r,30 年后市值是 1000×(1+r)³⁰ 万。但孩子继承时非唯一住房,后续处置时增值部分要扣 20% 个税。增值 1000 万,扣 20% 是 200 万。孩子实际到手的房子净值 1800 万。上海当前租售比约 1.5%,1000 万的房子,毛租金一年大约 15 万。按上海现行个人出租住房综合征收率 2.5% 计算,(只扣了税。空置、维修、物业、中介成本暂不做计算)为了和保险公平比较,我们采用同样的 3% 再投资收益率。每年税后 14.6 万,30 年按 3% 滚下来:房子税后净值 + 695 万 ≥ 2427 万 → 房子税后净值 ≥ 1732 万房子市值大约要涨到 1915 万,才能刚好打平保险。 | | | | |

|---|

| | 约1775万 | 约78% | 约2.0% |

| 3.0% | 约2430万 | 约1915万 | 约92% | 约2.2% |

| | 约2080万 | 约108% | 约2.5% |

注:租金累计价值按保险相同的再投资收益率估算,数字已做近似处理。第一,保险IRR 每高 0.2 个百分点,房子要追的距离就拉大一截。即使在比较低的保险假设下,房子也要长期稳定上涨年化 2% 以上才行。经济账之外,投资型房产和长期保险还有这些维度的差异—— | | |

|---|

| 生前现金流 | | |

| 流动性 | | |

| 收益确定性 | | |

| 抗通胀 | | |

| 交易摩擦成本 | | |

| 继承环节 | | |

| 风险隔离 | | |

在过去的十几年里,给孩子留一套一线城市的核心房产是绝大多数家庭的做法。但这个逻辑在过去几年被彻底打破,平均房价较22年回落20%-25%,且普遍还有3%~6%的砍价空间。