楼市降温、财富逻辑重构,当下高净值群体的资产流向,早已释放出清晰信号。

胡润研究院近期发布《2026胡润至尚优品——中国高净值人群品质生活报告》,这份连续22年追踪高端财富动态的权威调研,走访了470位千万级资产家庭(含70位亿元级超高净值人群),受访家庭平均总资产达6000万元。

报告直观印证一场财富格局大逆转:曾经稳居家庭资产“压舱石”地位的房产正在被减持,保险逆势崛起,成为富人资产配置的核心基石,“卖房投保”已然成为高净值圈层的主流选择。

四大数据洞察,看懂富人财富布局新逻辑 经济环境波动之下,国内高净值家庭的财富管理思路彻底转向,从追求资产增值转向坚守资产安全,四大核心变化值得所有家庭参考。

01

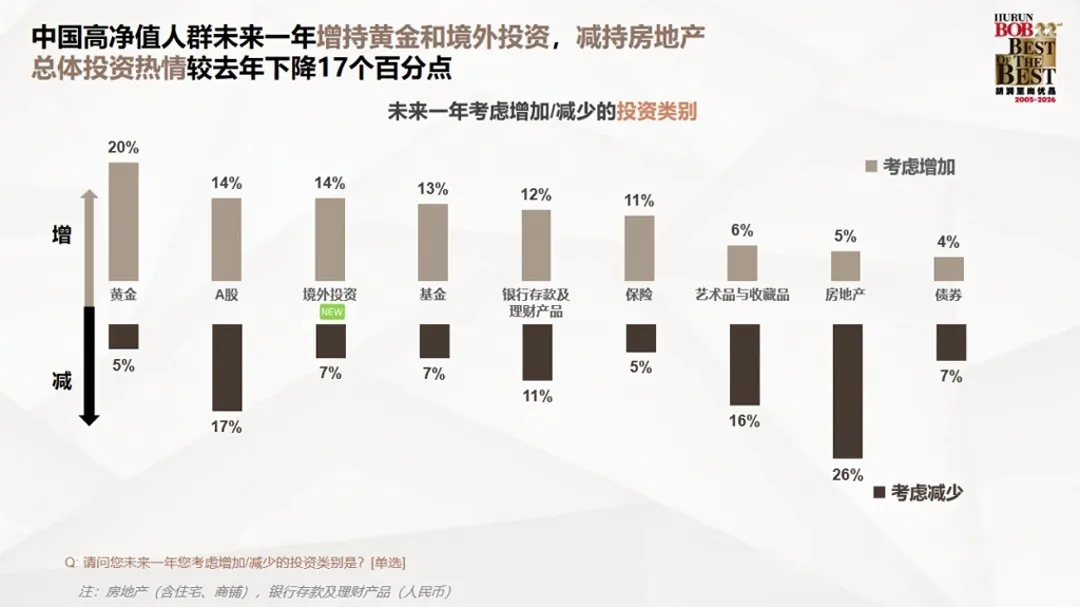

房产遇冷,净减持意向达21%

过去数十年,房产是国民公认的“硬通货”,更是富裕家庭财富的主要载体。

但如今房产的投资属性持续弱化,调研显示,高净值人群未来一年对房地产的净减持意向高达21%,艺术品、收藏品等品类也出现10%的净减持比例。

受市场环境影响,全国房价自2021年高点以来回落30%-40%,房产从“稳赚资产”变成流动性差、持有成本攀升的重资产。

不少高净值人群开始主动剥离非核心资产,受访群体中,41%的高净值家庭在过去一年内出售了至少一套非核心地段房产,楼市的财富光环正在逐步褪去。

02

保险强势上位,近半数富人计划增配

与房产遇冷形成鲜明对比的是,保险迎来大规模增持浪潮。

数据显示,高净值人群对保险、基金的净增长意向均为6%;在未来一年的资产规划中,47%的受访者明确计划增配保险,这一比例超越黄金(42%)、股票(34%),稳居各类投资品类前列。

目前,63%的高净值家庭已将保险作为财富传承的核心工具。

这群金字塔顶端的人群,年均保费支出达到59万元,保险彻底跳出传统“风险保障”的单一定位,演变为集安全、稳健、传承于一体的综合性财富工具。

高净值人群配置保险的核心诉求清晰:68%用于长期财富规划,59%看重资产安全隔离,51%聚焦家庭财富代际传承。

03

资金流向偏向寿险、年金险

“卖房、套现、投保险”,不再是个别现象,而是高净值圈层的集体动作。

在变卖非核心房产的人群中,超七成受访者将回笼资金投入终身寿险、年金险等长期险种。

不少企业主坦言,过去视房产为“传家宝”,如今却发现房产涨跌充满不确定性:房价上涨只是纸面财富,下跌则会实打实侵蚀净资产。

而保险的权益白纸黑字写进合同,收益稳健、现金流确定,相比房产更让人安心。

资产配置也由此开启转型:从重资产转向轻资产,从单一房产重仓转向多元稳健布局。

04

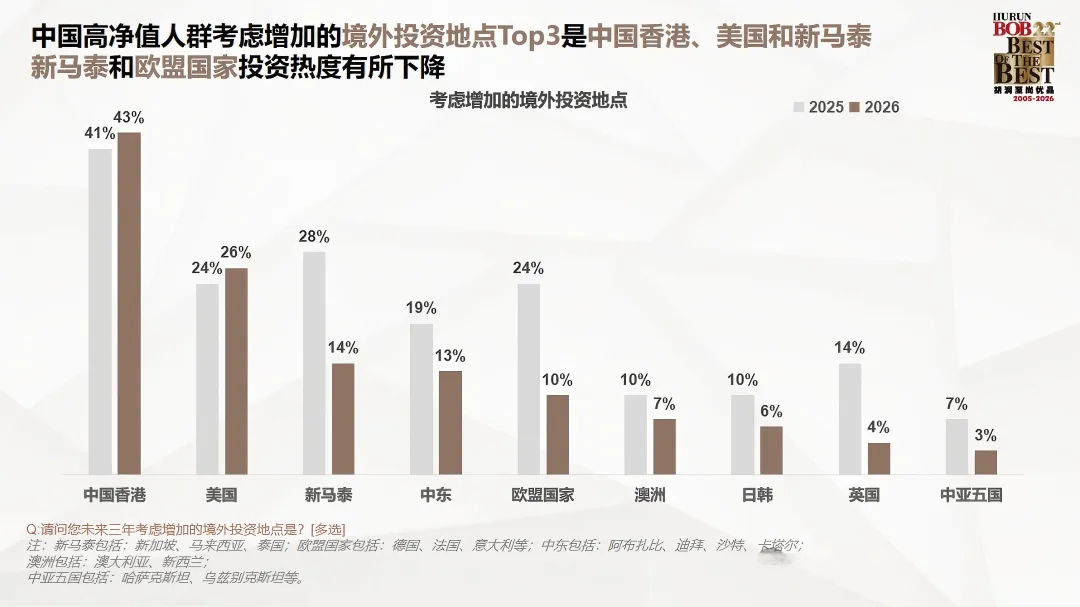

境外投资首选香港,超半数人群布局境外保险

在全球化资产配置的趋势下,中国香港凭借成熟的财富管理体系,成为高净值人群境外投资的第一选择,占比高达43%,大幅领先美国(26%)、新马泰(14%)两大区域。

与此同时,57%的高净值人群计划配置境外保险,香港保险凭借独特优势,成为境外资产布局的核心标的。

香港保险凭什么接过房产“压舱石”重任?

过去二十年,内地家庭近七成财富集中在房产中,房产是抵御风险、实现财富增值的核心依靠。

如今高净值人群纷纷将资金转向香港保险,核心看中其四大不可替代的价值,精准契合当下财富安全、传承、避险的核心需求。

1. 锁定长期收益,穿越经济周期

房产属于重资产,变现周期漫长、维护成本高,市场波动下抗风险能力偏弱。

而香港保单属于轻资产,具备保本复利、灵活支取的特点,可终身稳定产生现金流。

其投资组合覆盖全球多地区、多币种资产,布局更为分散稳健,长期内部收益率稳定在5%-6%。

在内地存款利率持续走低的大环境下,这样的确定性收益极具吸引力。

对于投资者而言,一张保单就能锁定数十年稳健收益,轻松穿越经济周期。

2. 跨法域资产隔离,筑牢财富防火墙

资产安全,是企业家等高净值人群的首要考量。

香港与内地分属不同司法管辖区,内地法院判决无法在香港自动生效,内地司法机关也不能直接查询、执行居民在香港的保单资产。

依托独立的法律体系,通过合理的保单架构设计,香港保险可有效隔离企业经营债务、个人债务、婚姻变故等带来的资产风险。

这套天然的“跨法域保护机制”,为家庭核心财富筑起一道坚固防线,其价值远高于小幅的收益差距。

3. 灵活私密传承,实现财富定向交接

未来十至二十年,国内将迎来大规模财富交接班高峰,而房产、存款、股票等传统资产的传承流程繁琐。

这类资产在持有人身故后,需走法定继承流程,全体继承人到场公证,极易引发家庭纠纷,还可能连带承担被继承人的债务。

香港保险完美解决了传承痛点:保单可提前指定受益人,身故理赔金将直接转入受益人账户,全程私密高效,无需其他继承人知情,也不会用于偿还被继承人债务。

同时,保单支持更换投保人、受保人,持有人可自主决定财富分配对象、分配比例,传承方式灵活可控,真正实现“财富给到想给的人”。

4. 对冲税务风险,提前做好规划

房产税试点扩围、遗产税相关讨论不断,让高净值人群对资产持有成本愈发谨慎。

房产持有、传承环节的税务不确定性持续增加,而香港保险具备天然的税务优势。

按照相关规则,香港保单的身故理赔金不计入遗产清算范围,即便未来内地遗产税、房产税正式落地,提前配置的香港保单也能有效对冲税务成本,是前瞻性的税务规划工具。

05

结语:普通人可借鉴的思路

从重仓房产到增配保险,从境内单一布局到全球分散配置,从追求高收益到优先保安全,高净值人群的财富管理已经迈入全新阶段。

行业总结出当下财富配置三大特征:防御为先、全球分散、功能升维。

高净值人群的资产布局趋势,通常会比普通家庭超前5-10年,其中的思路值得每一个家庭参考借鉴:

1. 梳理家庭资产结构,警惕房产流动性风险

若房产占家庭总资产七成以上,需及时优化结构。

对于地段偏远、升值乏力、空置率高的非核心房产,可择机处置,降低重资产占比,盘活流动资金,规避楼市波动带来的风险。

2. 循序渐进配置保险,打造家庭资产兜底基石

不必效仿高净值人群大额投保,普通家庭可根据自身收入情况,分批配置储蓄型、保障型保险。

用部分房产变现资金或闲置资金配置长期保单,锁定稳定现金流,为家庭搭建安全兜底屏障。

时代在变,财富的“压舱石”也在迭代。在市场波动加剧的当下,确定性、安全性、长效性,才是资产长久保值的核心密码。

当财富风向悄然转变,顺势调整资产布局,才能守住辛苦积累的财富。

想要了解资产配置的朋友,欢迎扫码加好友沟通。

【免责声明】本微信公众号所载任何文章、音视频、数据及资料并不构成亦不应被诠释为向香港境外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。上述任何资料仅供参考,有关内容只属一般资讯,不构成投资建议。就上述任何资料提及的主题作出任何决定前,建议向专业人士寻求独立意见。内容若来源于网络,版权归原作者所有。如有侵犯请及时联系,我们将立即删除。