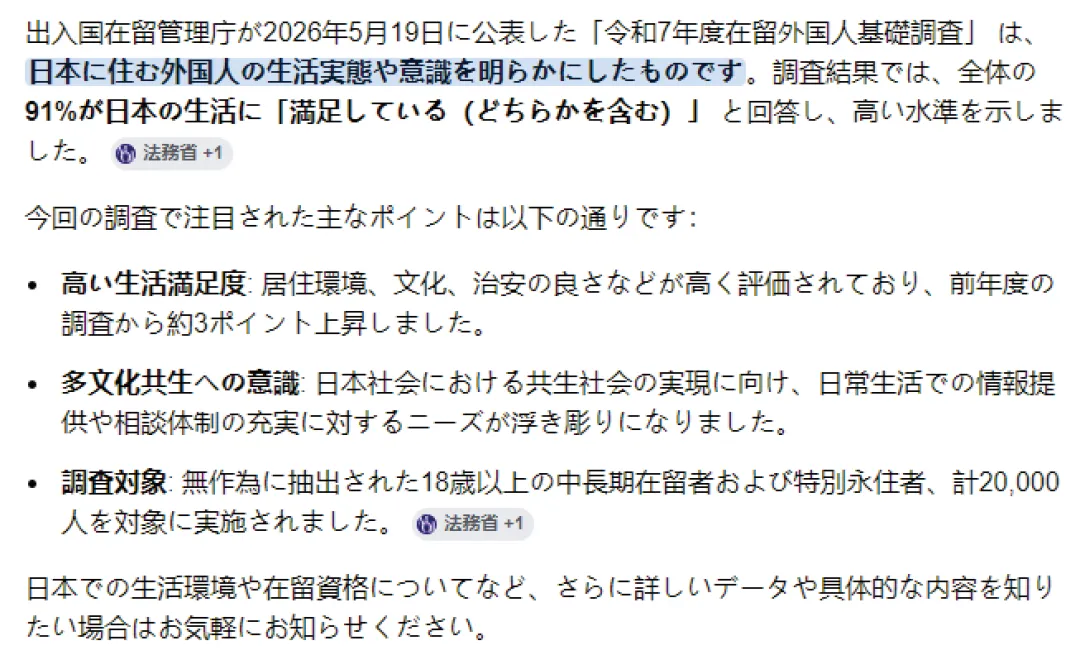

一、外籍人口的增长已成定局。在日外国人数量首次跨越400万门槛,在少子老龄化严重的日本,这意味着每31个人里就有一位外籍面孔,占比已达3.21%。

二、大家对日本的适应度越来越高。调查显示,有91%的外籍人士对当地生活感到满意,满意度较上年继续攀升。

正是这种人口结构的变化和高满意度的“软环境”,让很多国内外的日本房产买家看到了实实在在的确定性。

首先从汇率看。

日元仍处在相对低位,较过去10年均值贬值超30%,用人民币或美元配置日本资产,进入成本更可控,这种“折扣感”在跨境资产配置中并不常见。

把视线再移到资金端。

过去一年,日本大额不动产交易明显增加,国际资本持续加码。这类资金更看重长期表现,很少因为短期波动频繁进出,也在悄然改变市场的参与结构。

同时,城市也在更新推进。

市场节奏的变化

近年的政策调整,让市场更趋理性。

民宿监管趋严、融资环境收紧,一部分依赖高杠杆和短周期的参与者逐渐退出。留下来的资金,更关注位置、产品和长期持有的可行性。

这种变化,让判断标准也随之发生调整。

关注点从“是否上涨”,逐步转向“是否稳健、是否容易流通、是否具备持续需求”。

其次,解决孩子教育的实际问题。很多朋友的孩子要赴日留学。算来算去租房那么多年不如直接买一套,等孩子毕业回国发展,房子也能租出去收租金,或者卖掉变现,进退都有余地。

最后从资产配置的角度来看,日本房产提供的是一种相对稳定的选择。

如果考虑配置,可以从以下方面入手:

一、城市选择

东京是首选,流动性强、空置风险低,适合追求稳健的配置需求。大阪、京都在租金回报上更有弹性,福冈、名古屋则因为人口与产业基础,具备一定成长空间。

二、产品本身

如果以出租为目的,市中心公寓方便管理,租客群体清晰,进出顺畅。一户建更偏向自住或民宿申请,对位置与维护有一定要求。

面积的选择的倾向。

40–70平方米的中小户型,更符合当下租赁市场的主流需求,总价与流动性之间更容易取得平衡。政策对小户型的支持,也在慢慢提升它的关注度。

在信息充分的市场里,选择本身就决定了后续的体验。

更容易形成稳定表现的,通常具备几个共性:

位于人口持续流入的城市

交通和生活配套成熟

房屋状况良好、管理规范

还有一个很关键的点:

尽量选择符合新耐震标准的物业,这会直接影响居住安全,也关系到未来的转手和市场接受度。

从持有角度看,日本房产节奏相对平稳,收益以租金和长期增值为主,适合做资产配置中的一部分。

租金带来持续现金流,资产本身具备一定抗波动能力,在不同市场环境下,都能承担一部分“稳定器”的角色。

不管是因为汇率红利、孩子教育环境、亦或是想分散投资风险。说到底,对已经在国内完成一定积累、开始关注分散配置的人来说,核心都是为了让资产更稳当。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?