胡润最新报告发出重要信号:保险超越房产,成为富人财富新“压舱石”

最近,胡润研究院发布了《2026胡润至尚优品——中国高净值人群品质生活报告》,其中出现了一个值得关注的变化:曾经备受追捧的房产,如今正被高净值人群减持,而保险则成为他们资产配置中新的核心支柱。

这份报告已连续发布22年,此次调研覆盖了470位净资产超千万的家庭,其中包括70位亿元级超高净值人士,受访家庭的平均总资产达到6000万元。金字塔顶端的财富动向,往往暗藏着趋势的端倪,值得普通人仔细体察。

以下是本次报告的几大核心发现:

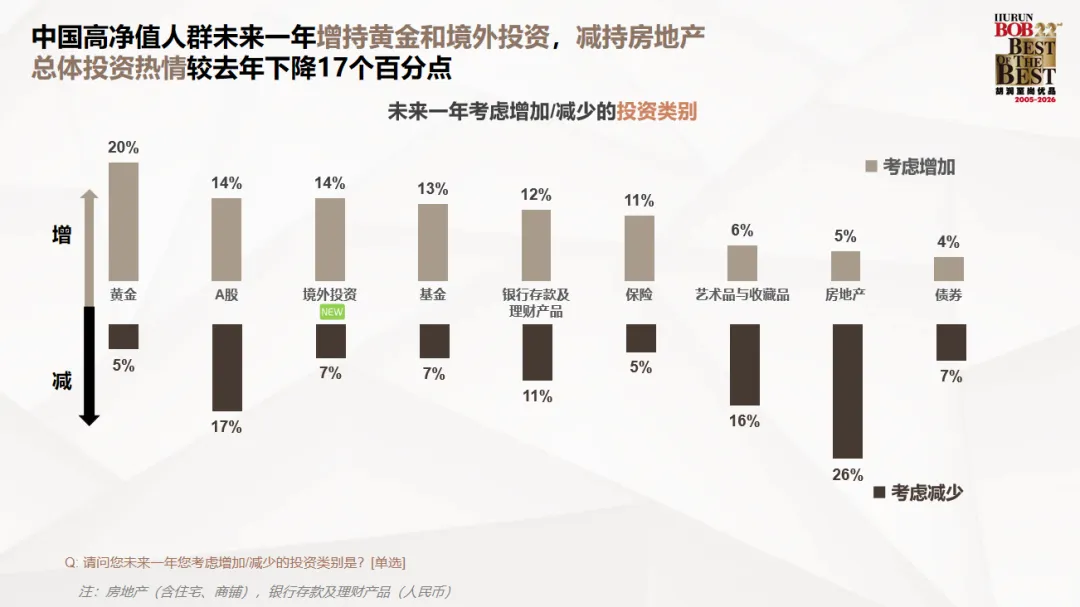

发现一:房产减持意愿明显,净减持达21%

在未来一年中,高净值家庭对房地产的净减持意向为21%,而艺术品和收藏品的净减持比例为10%。

曾经被视为财富象征的房产,如今正被重新审视其投资价值。

发现二:保险成资产“新底盘”,47%计划加码

与房产遇冷形成对比,保险受到青睐。数据显示,高净值人士对保险和基金的净增持意向为6%。

其中,63%的高净值家庭已将保险作为财富传承的核心工具;在未来一年的资产配置计划中,47%的受访者表示将增加保险配置,这一比例超过了黄金(42%)和股票(34%)。

发现三:卖房买保险,已是实际行动

过去一年内,41%的高净值家庭出售了至少一套非核心地段的房产。在这些卖房家庭中,超过70%的人将部分回笼资金投入了保险。

调研还显示,中国高净值家庭年均保费支出约为59万元,保险正逐步成为他们资产配置中的基石。

他们配置保险的主要目的已不仅限于风险保障,更多是为了:

对高净值人群而言,保险已从单纯的保障工具,升级为财富规划中兼具防御性、确定性和传承功能的底层机制。

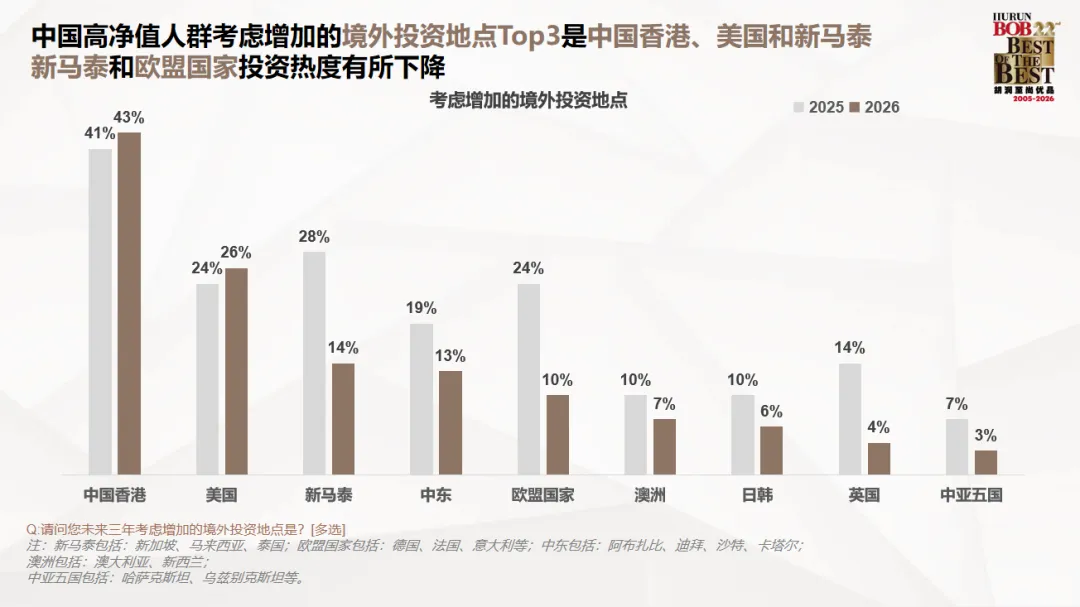

发现四:香港仍是境外投资首选

在境外投资方面,中国香港以43%的比例遥遥领先于美国(26%)和新马泰(14%),继续稳居高净值人群的首选地。其中,57%的受访者计划配置境外保险。

这意味着,高净值人群不仅将保险作为财富“压舱石”,还把它放在了香港这一全球领先的财富管理平台上。

为什么香港保险能成为新的“压舱石”?

过去二十年,房产是中国家庭财富增长的主要引擎,不少家庭七成以上的资产都押在房子上。

但如今,全国房价较2021年高点已回落约30%-40%,房产净值缩水直接冲击了富裕家庭的财富基础。

一位卖掉深圳两套房、转投香港保险的企业主坦言:

过去觉得房子是传家宝,现在发现可能是烫手山芋。房价涨了是账面浮盈,跌了是真金白银的亏损。而保单里的价值,既能在需要时灵活变现,又能稳步增长,让人省心又踏实。

当富人开始集体卖房、奔赴香港投保,他们究竟想锁定什么?

1. 锁定长期回报,跨越周期波动

房产属于重资产,变现周期长,维护成本高。而香港保单是轻资产,具备保本、复利增长、灵活提取等特点,可终身提供稳定现金流,穿越经济周期。

其背后的投资组合覆盖全球多地区、多币种,相比单一房产更为稳健。长期持有下,IRR可达5%-6%,在内地存款利率趋近于零的背景下,这种收益水平显得尤为可贵。

从重资产转向轻资产、从单一走向多元,已成高净值人群的共识。

2. 资产隔离,守住家庭财富底线

相比收益率,香港保险在资产隔离与财富保护方面的独特优势,更令富人关注。这也是许多企业家“卖房投保”的深层原因。

香港与内地属于不同司法管辖区,内地的判决不会在香港自动生效,内地法院也无法直接查询被执行人在香港的保单信息。

通过合理设计保单架构,企业家可以在香港法律体系下,为家庭核心资产构筑一道有效的“防火墙”,隔离企业经营风险、债务风险乃至婚姻变故带来的财富侵蚀。

这种跨法域的保护价值,往往比几个百分点的收益更具分量。

3. 定向传承,实现个性化安排

未来10至20年,将是财富代际交接的高峰期。房产、存款、股票等资产,若未做安排,身故后通常要走法定继承程序,需要所有继承人公证、放弃或诉讼。

而香港保单指定受益人后,身故金可直接划入受益人账户,无需通知其他继承人,实现财富的私密传承,且无需偿还被继承人的债务。

保单还可灵活变更受保人及持有人,身故金的领取方式也能个性化设定——想传给谁、分给谁、怎么分配,都由持有人说了算。

当房产在传承中显得笨重且难以分割时,香港保单的灵活性与私密性,成为富人“去房产化”的重要出口。

4. 税务筹划,未雨绸缪

内地房产税试点扩围风声再起,未来持有成本可能上升,遗产税也屡被提及,高净值人群不敢掉以轻心。

香港保单的身故理赔金直接给付受益人,不计入遗产清算范围。一旦内地开征房产税或遗产税,卖房投保的结构将具备明确的节税价值,有效对冲未来的税务不确定性。

最后

从进取到稳健,从房产转向保单,从境内走向境外——高净值人群的财富管理正步入一场“大迁徙时代”,其核心特征为:

防御优先:降低非核心区房产比重,以保险、黄金构筑资产“压舱石”;

全球配置:境外配置已成常规操作,香港及其保单备受青睐;

功能升级:香港保单从保障工具演变为传承、税务、资产隔离的综合载体。

在一个高波动的时代,能够提供确定性、安全感和长期现金流的资产,才是真正的财富“压舱石”。

趋势从来不是突然发生的,而是从金字塔顶端一层层向下渗透。高净值人群的配置方向,往往领先普通家庭5至10年,值得我们思考和借鉴。

第一,检视你的资产结构。

如果房产占家庭资产的七成以上,就要警惕流动性风险。非核心地段的房子,适时出手未尝不可。

第二,适当将部分房产置换为保险资产。

不必像富人那样动辄千万,哪怕每年拿出一部分资金配置香港储蓄型保单,也能锁定长期确定的现金流,为自己和家人增添一份底气和保障。

如需了解更多相关信息添加下方二维码及名片关注吧

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?