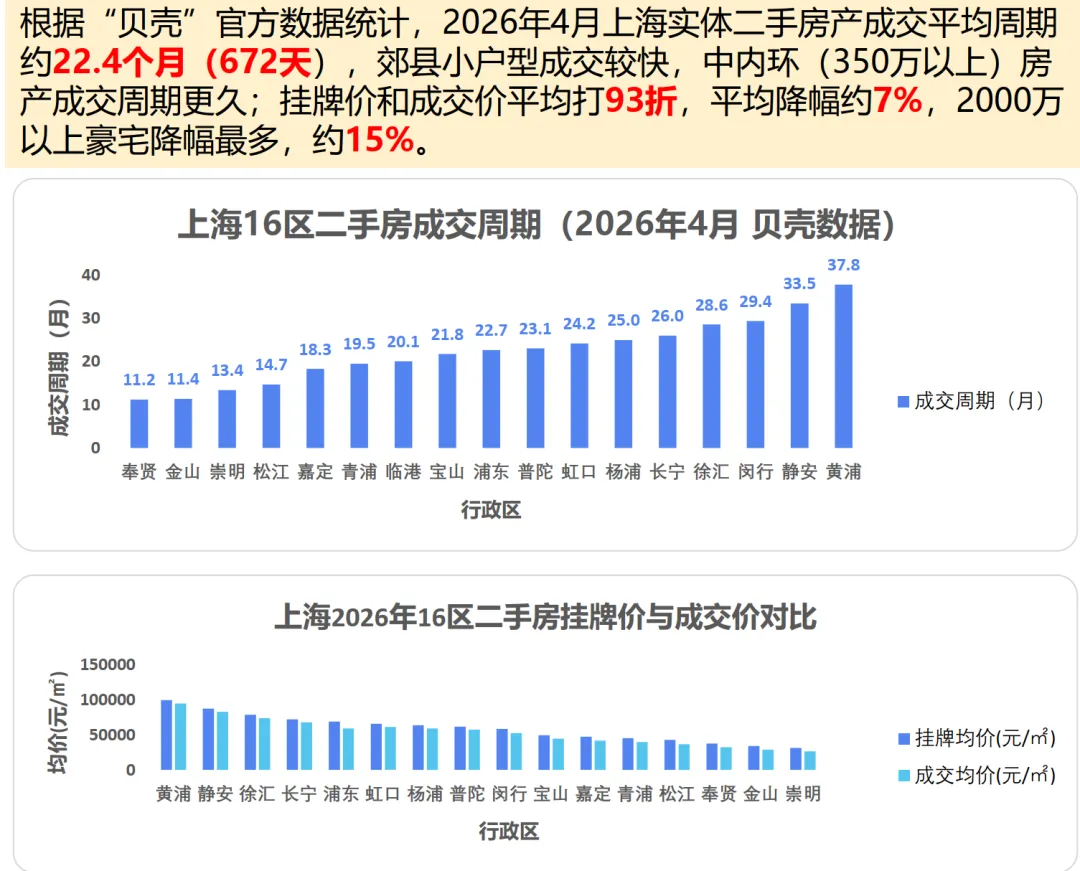

从去年起,好几个朋友和我讲同一件在做的事:把手上多余的房子卖掉,换成保险。 一开始我以为是个例,后来发现这是一种清醒分析后的趋势,来得比想象中更快。 因为房子作为投资品的逻辑已经彻底变了。过去二十年,房子是上海中产最信任的财富容器——买进去,放着,就赢了。但这两年开始不是了。 实体房产的"三大痛" 先说说现在持有实体房产的真实感受。不唱衰,只算账: 上海一套500万的房子,月租能有多少?根据最新数据,上海市平均净租回报率只有1.5%左右。500万的房子,一年净租金约7.5万,扣掉物业费、维修费,到手更少。算下来还不如把钱放进余额宝省心——但即使余额宝这几年也从4%跌到了不到2%。 更要命的是出租周期越来越长。三年前平均10-15天就能租出去,现在拉长到近60天。你发朋友圈、挂中介、降价,可能两个月无人问津。房子空着,租金就断了。 每空一个月就损失6000多块。而对于上海很多家庭来说,一套500万的房子,很可能就是他们半辈子的积蓄——这积蓄的产出效率在肉眼可见地下降。 500万的房子,没房贷,一年物业费、维修费、税费加起来要5万;如果有房贷,一年成本超过21万。 这还没算房价波动的风险。2026年上海二手房挂牌价和成交价平均要打93折,2000万以上的豪宅降幅更大,约15%。你账面500万的房子,真正要卖的时候,可能只值465万。 如果你还背着贷款,卖出那一刻就是实亏。等于你持有这套房子,每年不但在往外掏钱,还在承受资产的隐性缩水。 这就像你手里捧着正在缩水的种子——你以为它在土里生长,实际上它在慢慢干瘪。 贝壳统计,2026年4月上海实体二手房成交平均周期约22.4个月,近两年。急用钱的时候只能降价卖。越降价,买家越观望;越观望,你越被动。

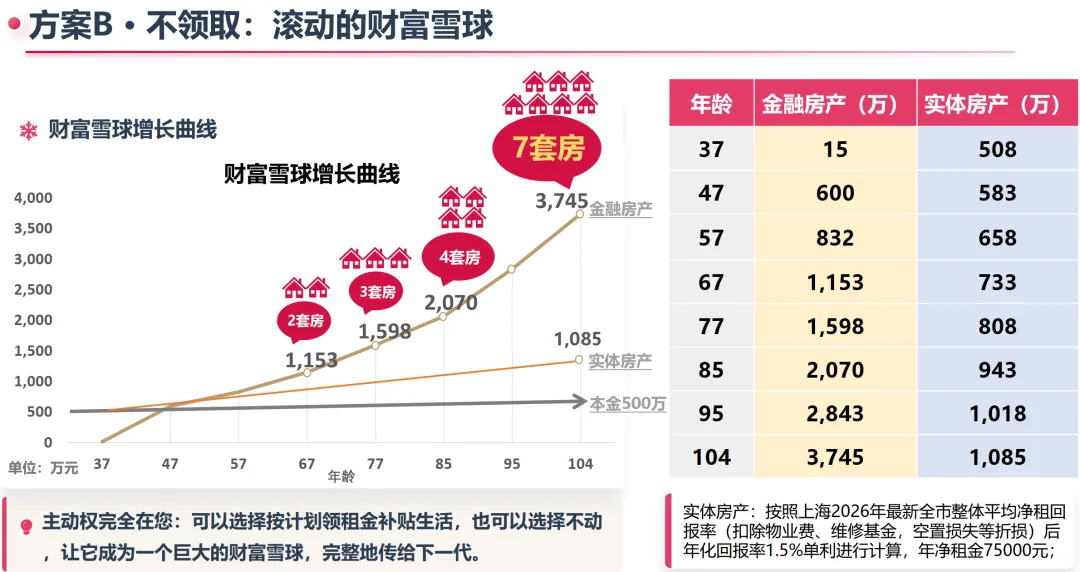

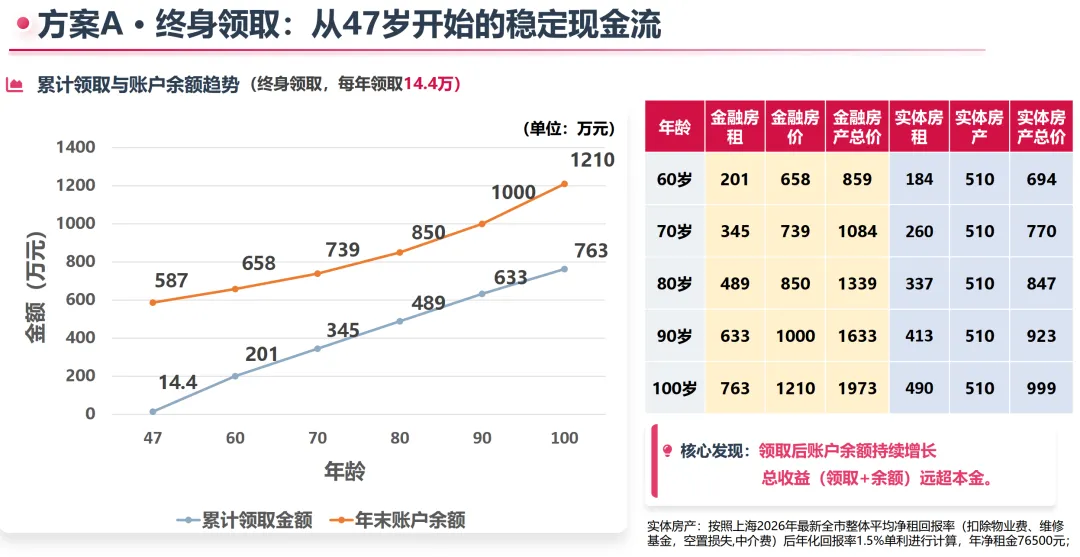

当家庭遇到突发情况——孩子出国、老人住院、生意周转——房子是资产但不是现金。一套22个月才能卖掉的房子,在急事面前几乎无能为力。 什么是"金融房产"? 我们看到实体房产的这些痛点,那"金融房产"是什么? 简单说,用特定保险(增额终身寿险、年金险)替代实体房产,像房子一样能"收租"、能"增值"、也能变现,但没有实体房产的损耗和麻烦。 金融房产排除了大量不确定性,用高法律效力的保单,把资金放在效率更高的地方。 我拿一个案例来说明: 37岁的女性客户,年交85万,交6年,总投入510万。这笔钱放进一款分红型终身寿险,从47岁开始,每年可以领取14.4万,相当于每月1.2万的"租金"。活到老,领到老。 更神奇的是,领了这么多年,账户里的钱不但没少,还在涨。到85岁,累计领取了561万,现金价值还有920万。总价值接近1500万。

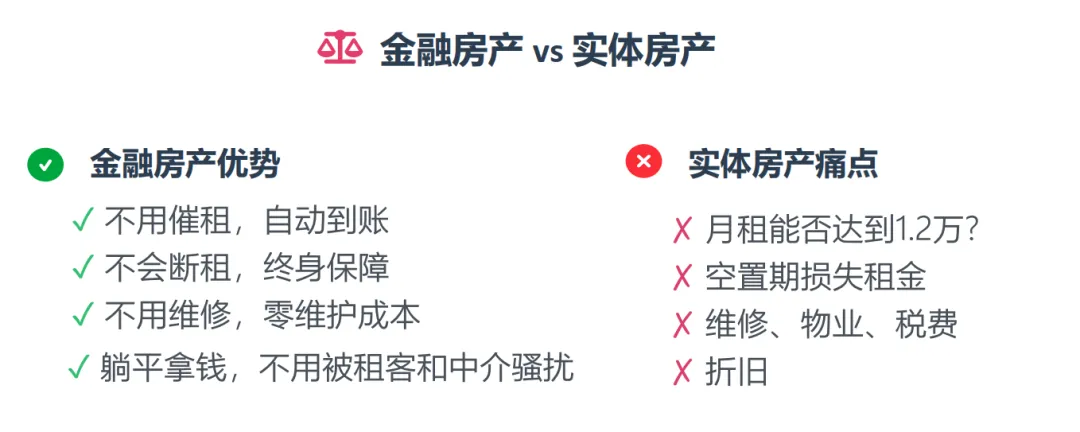

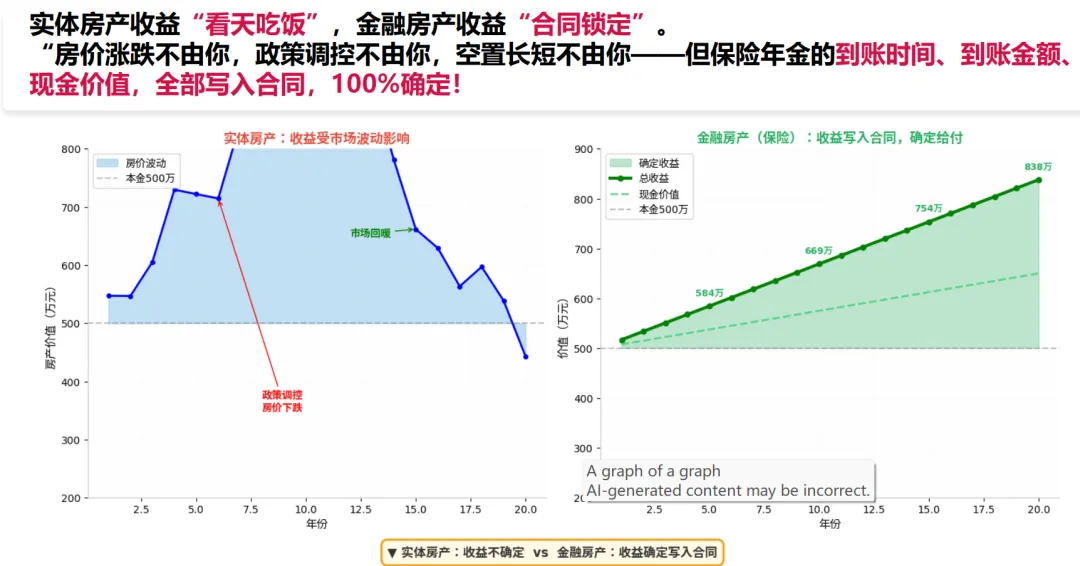

为什么会有这样的差距?这些数字背后的关键逻辑是,实体房产的"收租"是消耗资产——房子不会因为你出租而更值钱;但金融房产的"收租",是你的本金在持续生长的同时,留一部分果实给你。就像你种了果树,每年摘果子吃,树还在长大,这是一颗不断生长的种子。 这就是金融房产的魅力——边收租、边增值。 金融房产的六大优势 相比实体房产,金融房产有六个明显的优势。 实体房产首付动辄上百万,还要贷款。金融房产最低每年十万就能上车,分期付款,没有压力。第一颗种子不用很大,种下了就开始了。 实体房产要装修、要维修、要交物业费,每年几万块打底。金融房产零装修、零维护、零空置,没有额外成本。你的钱在为你工作,没有流到中介、装修队、物业公司那里。 实体房产要找租客、催租金,有空置风险。金融房产的"租金"由保险公司自动打款,终身不断租,不用催,不用操心。当你需要钱的时候,钱就在那,付出与回报之间有确定的节奏。 实体房产卖房平均要22个月,急用钱只能降价。金融房产取钱在自己手机操作,几天内资金就能到账。流动性是资产的生命线。一个不能快速变现的资产,在关键时刻等于没有。 实体房产的涨跌看天吃饭,受政策、市场影响大。金融房产的现金价值增长写入合同,不受市场波动影响,下有保底,向上可期。踏实、确定、可预期。

实体房产的继承要公证、要过户、要交税,多子女家庭还容易产生纠纷。而在金融房产,当指定了受益人,能快速理赔,无需公证,无需过户,私密、安全、无争议。

这是对家庭财富的体面安排:用金融房产,你的财富能按照你的意愿交到你想给的人手上,还能平衡你和子女之间的财富流动。 | 同样500万的投入,实体房产和金融房产,表现对比: |

|