胡润最新报告!富人悄悄大换仓,房产失宠...

2026年6月市场风向彻底变了!深圳金价冲破2400美元,市民扎堆抢金;人民币汇率波动、银行定存利率跌破1%,楼市褪去普涨红利。

最新胡润高净值人群报告揭开真相:有钱人早已停止炒房、不再死磕存款,资产配置逻辑彻底翻盘,钱早已用脚投票,普通人真该看懂这波趋势。

01''

富人资产大迁徙:弃房、减股、重仓保单

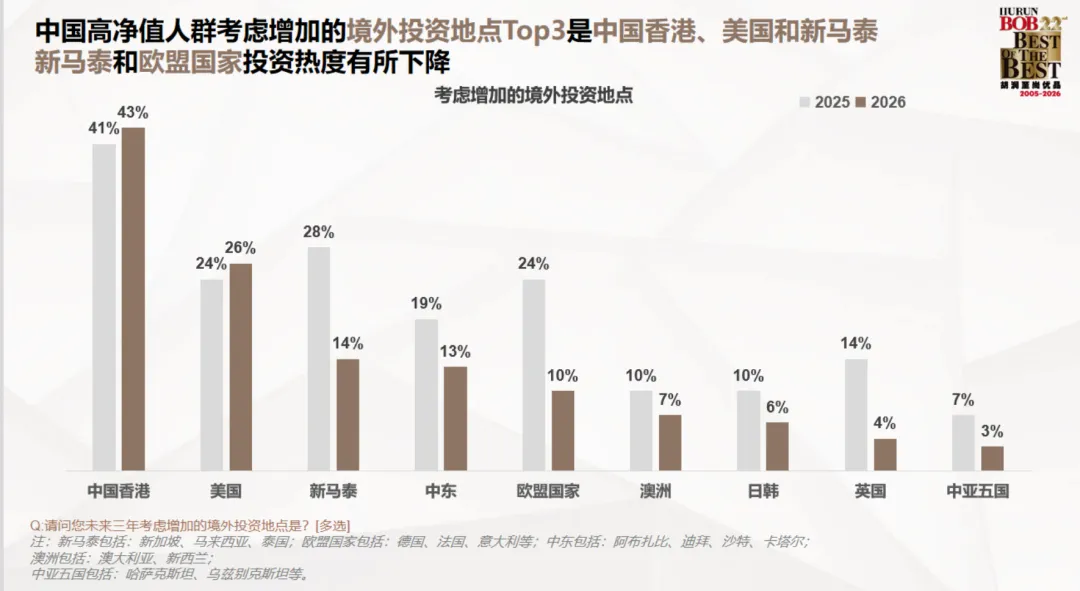

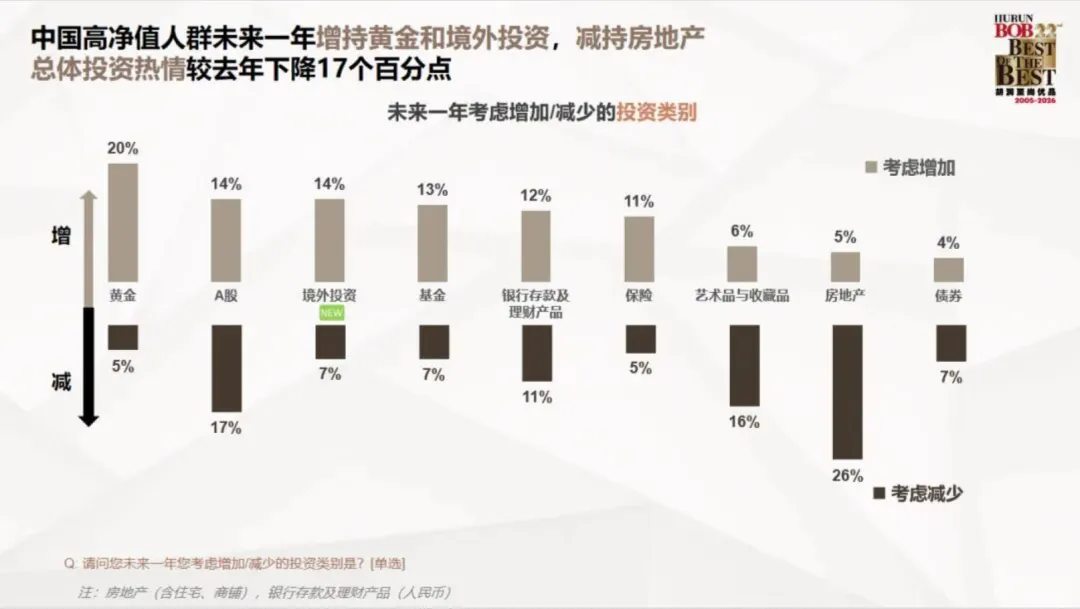

胡润本次调研470位千万级高净值人群,样本平均总资产6100万、可投资资产2300万,这群36岁左右的年轻富人,早已摒弃传统理财思维。他们消费愈发理性,缩减物质支出、加码体验消费,还坚持持续学习提升,唯独在资产布局上,愈发保守稳健。当下富人增减持方向十分清晰:黄金、境外投资、保险是核心增持赛道,房地产、A股持续减持。数据最能说明问题,2021至2026年,高净值家庭房产资产占比从45%跌至32%,超四成家庭抛售非核心房产。而保险年金类资产从12%飙升至28%,超越基金理财,成为仅次于现金的第二大资产,百万年缴大额保单销量一年暴涨67%。值得深思的是,富人买大额保单,收益仅排第五。财富定向传承、资产债务隔离才是核心需求,这也精准戳中了当下资产配置的核心痛点:比起赚暴利,守住财富、安稳传承更重要。香港,更是高净值人群公认的首选境外配置地。02''

传统理财全面降温,市场进入“低收益时代”

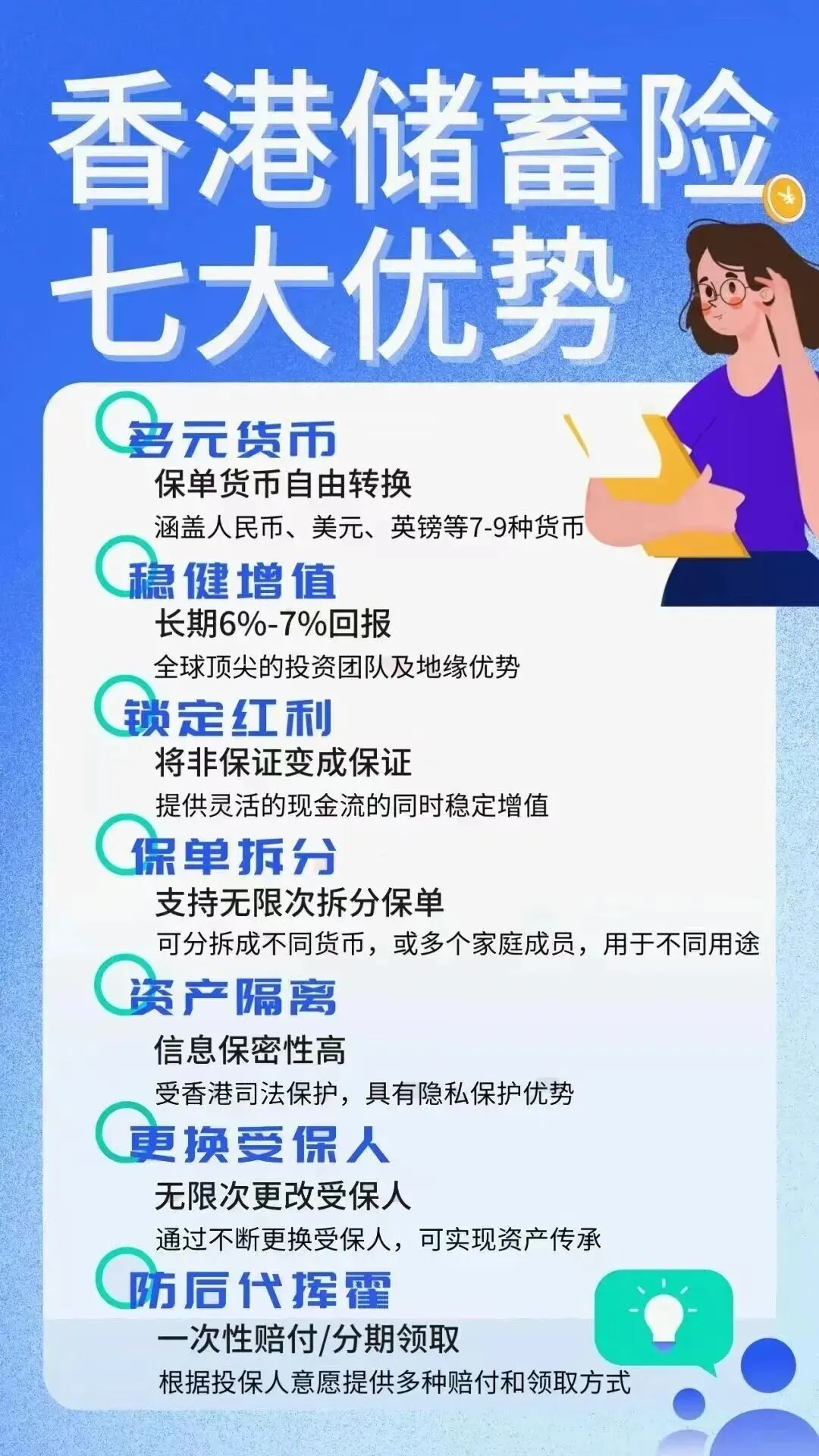

富人集体换仓,从来不是跟风,而是看透了市场底层逻辑。如今传统理财赛道弊端尽显,早已失去保值优势。楼市不再稳赚不赔,深圳不少房产相比高点大幅贬值,挂牌难、议价低、流动性枯竭,手握多套房产不再是底气,反而变成难以变现的“砖头资产”。银行存款同样乏力,五年期定存利率仅1%出头,50万大额存单年息微薄,十年间利息缩水过半,十年国债收益率更是跌破1.73%。股市收益波动极大,风险难以把控。在房产贬值、存款降息、股市不稳的大环境下,84%的高净值人群将目光投向境外市场,而香港储蓄险凭借多重优势,成为出海配置的首选载体,完美填补了稳健资产的空白。03''

保单的核心价值:守好家底,兼顾稳妥与传承

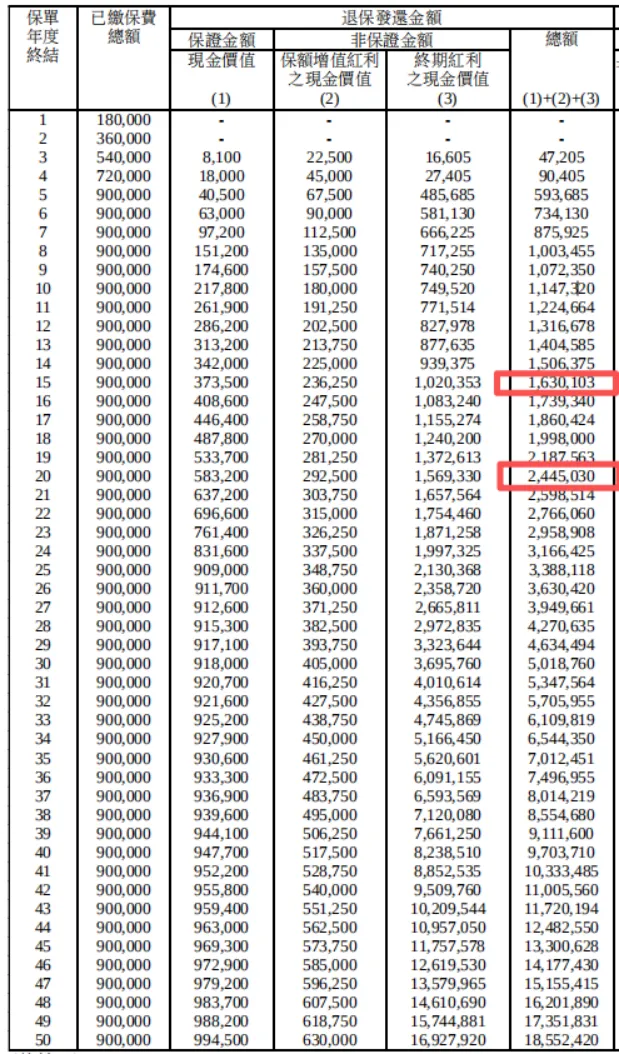

很多人误以为保单只赚收益,实则它的核心价值是风险兜底与财富传承。深圳一对跨境电商夫妻的经历就是最好的证明:生意遇冷、公司现金流断裂,早年配置的香港储蓄险,因投保人、受益人科学规划,完美实现债务隔离,不仅保障家庭日常开支,还稳稳锁定孩子的教育资金,不受企业风险波及。除此之外,保单还有多重硬核优势。一是精准隔离资产,合法保单现金价值不被强制执行,为家庭资产筑起防护墙;二是定向传承,指定受益人可跳过繁琐公证、继承纠纷,资金专属子女,不受婚姻、债务影响;三是锁定长期复利,在利率下行大趋势下,稳稳持有长期稳健收益,远超银行定存;四是合规节税,保险赔款免征个税、不计入遗产,是低成本的财富规划工具。更关键的是,相比于富人,容错率更低的中产更需要这份资产底牌。普通人无需盲目跟风大额配置,可做好三点资产优化:梳理家庭资产结构,减少不动产占比;修改保单受益人,摒弃默认法定;锁定一笔长期稳健资金,兼顾子女教育与个人养老。中山客户90万配置香港储蓄险的案例十分直观,15年可增值至160万覆盖孩子学费,退休后账户可达244万,兼顾两代人财富需求。在利率持续走低、市场波动加剧的当下,香港储蓄险虽非万能,却是少有的能同时实现资产保全、定向传承、稳健增值的优质工具。