当五年期定存利率徘徊在2.5%附近时,成都春熙路一套1990年代50平米老房的业主发现,其年租金收益突然具备了特殊吸引力——易居研究院最新数据显示,这类核心区"老破小"的租售比已达3.2%,较2025年同期提升0.8个百分点。这并非个别现象,重点监测的25个城市中,低总价二手房平均租售比突破2.67%,武汉光谷、重庆观音桥等热门商圈甚至普遍站上3%关口。

这种变化正在改变投资者的决策逻辑。传统认知中,老旧小区因增值空间有限被视为不良资产,但当无风险收益率持续下行,其稳定现金流属性开始重获青睐。值得注意的是,这种价值重估存在显著地域分化——监测数据显示,同一城市非核心区老房租金回报率仍低于2%,印证了"地段论"在资产配置中的永恒定律。

📈 租赁旺季与买卖市场的共振效应

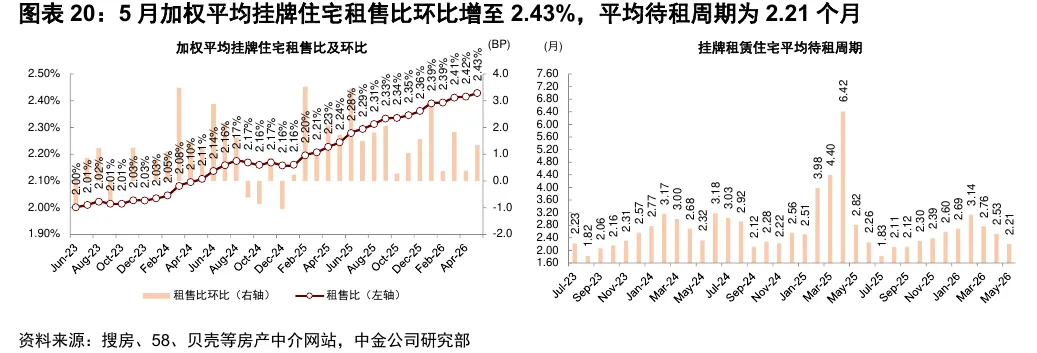

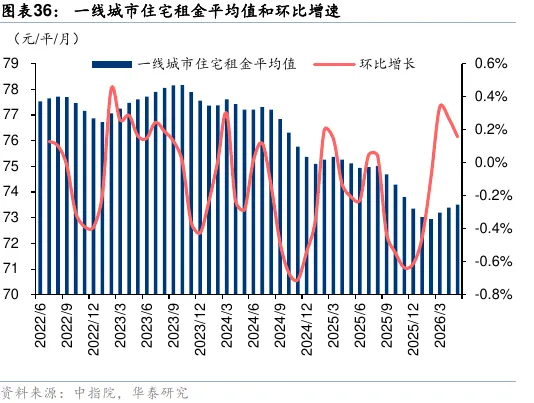

六月毕业季的来临,为这场价值发现增添了新变量。北京海淀区房产中介的台账显示,高校周边30年房龄的一居室,5月挂牌租金环比上涨5%,而同期同地段次新房涨幅仅为1.5%。这种结构性差异源于供需错配:应届毕业生预算有限却对通勤敏感,使得配套成熟的"老破小"成为首选。中指研究院监测印证了这一趋势,5月一线城市租金结束24个月连跌,首次实现0.21%的累计涨幅。

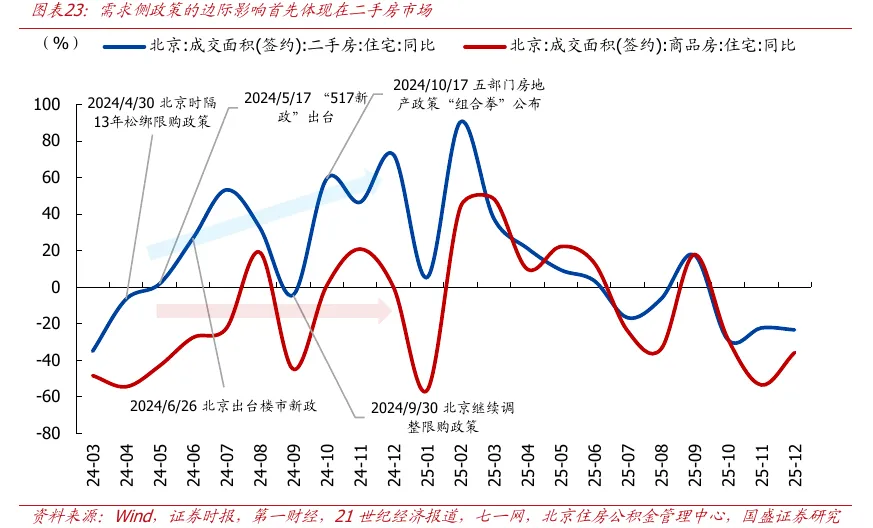

租赁市场的回暖正在产生链式反应。上海浦东某资深经纪人透露,部分持有满五年的业主开始将出租房转售,利用"租售联动"套利——这些房源往往能在两周内成交,较2025年同期缩短40%交易周期。这种流动性改善进一步强化了市场信心,北京市住建委数据显示,5月二手房网签量同比增11.9%,创五年同期新高。

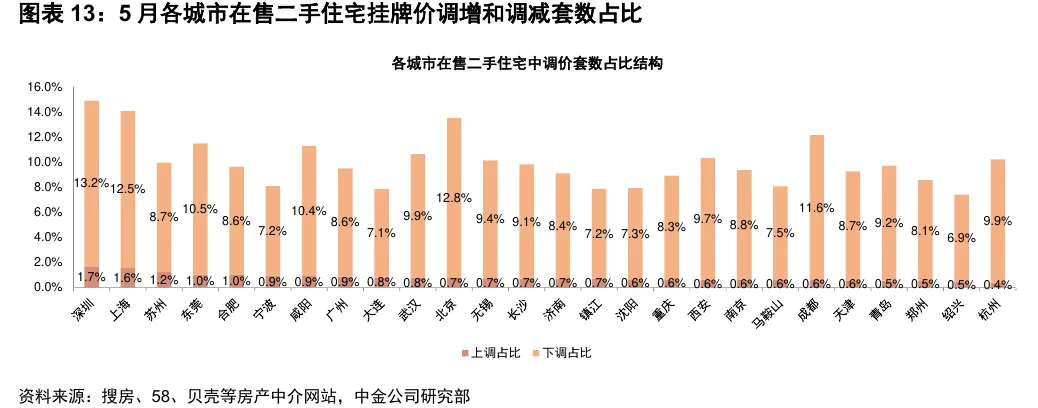

🏠 挂牌量下降背后的供需再平衡

市场自我调节机制正在显现威力。链家系统显示,北京二手房挂牌量已从2025年峰值18万套降至14万套,降幅达22%。这种收缩并非孤立现象,25个重点城市新增挂牌量同比骤降41%,上海核心区挂牌量较去年10月高点回落21%。易居研究院副院长严跃进指出,此轮去库存存在双重动力:一是低价急售房源在前期被消化,二是业主预期转变导致"惜售"。

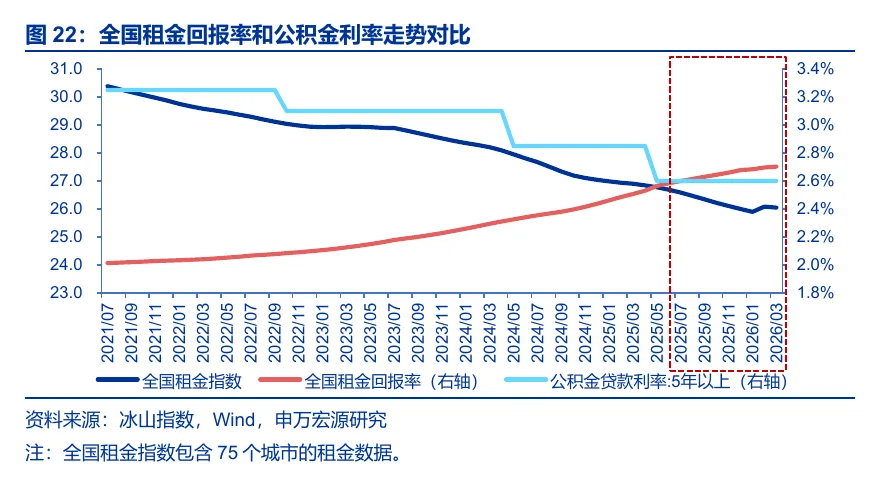

这种变化在价格端已有映射。海淀区牡丹园小区挂牌价在近三个月悄然上涨3%,而该片区2025年全年跌幅达8%。值得警惕的是,这种回暖仍属点状分布——同一数据显示,北京远郊区县挂牌价仍在探底,印证了本轮复苏的结构性特征。银河证券研报认为,租金回报率与国债收益率的剪刀差扩大至0.16个百分点,可能持续吸引配置型资金入场。

⚖️ 政策变量与市场周期的叠加影响

在看似自发的市场回暖背后,政策底牌已然明晰。广州试点"以旧换新"最高补贴17万元,深圳将保障房建设与存量房收购挂钩,这些地方性政策正在构建新房-二手房-租赁市场的良性循环。更关键的信号来自住建部"十五五"规划,50万套危旧房改造目标较"十四五"翻倍,若配合房票等货币化安置工具,可能为市场注入新动能。

但这种政策红利需要时间传导。华泰证券追踪数据显示,5月 仍同比下滑11.9%,反映开发商对增量开发保持谨慎。这种审慎态度与二手房市场的活跃形成有趣对照——当行业从"高周转"转向"存量运营",核心城市老旧住宅可能率先完成价值重估。

⚠️ 风险边际与机会窗口的再审视

站在2026年年中时点,需要清醒认识市场的二元特征。一方面,上海内环"老破小"租售比达3.5%的同时,其成交均价仍较2017年高点低15%;另一方面,成都、武汉等新一线城市核心区二手房库存去化周期已降至12个月以下,但非核心区仍超过30个月。这种分化提示投资者:所谓的"市场回暖",本质是优质资产的价值回归,而非普涨行情。

对于关注不动产配置的投资者而言,当前市场呈现三个确定性趋势:核心区位低总价房源流动性持续改善、租售比与无风险利差可能进一步扩大、城市更新政策将加速存量物业价值重估。但需要警惕的是,这种结构性机会对标的筛选要求极高,非专业投资者盲目跟风可能面临"买在半山腰"的风险。

这场租售比的重估,本质上是一场关于"现金流价值"的集体觉醒。当无风险利率持续下行,那些曾被嫌弃的"老破小"正在用租金回报证明:在资产配置的天平上,稳定的现金流永远比虚无的增值预期更有分量。

"当房子的金融属性褪色,居住与现金流的本真价值,终将在市场周期中重新发光。"

当前行业已形成共识,我国房地产市场已经完成从新房主导向二手房主导的切换,2025年全国二手房成交占比已达45%,重点城市突破60%,二手房在住房市场中的权重将持续提升。整体来看,多数机构认为当前二手房价格调整幅度已经接近底部区间,核心高能级城市已率先出现止跌信号,低总价刚需房源是此轮回暖的核心支撑,行业普遍传导路径为从刚需向改善逐步传导,城市能级分化将是未来二手房市场的核心特征,仅核心高能级城市有望率先实现止跌回稳,多数低能级城市仍将处于漫长筑底阶段。主流机构预测,若当前挂牌量回落态势延续,2026年6-8月全国二手房有望实现价格整体止跌,后续宏观经济修复、城市更新及需求端政策落地将进一步提振市场信心,聚焦核心城市布局的相关主体将率先受益。以下为各机构具体观点:

银河证券:随着我国楼市逐步进入存量市场,二手房凭借得房周期短、价格跌幅较大等优势,成交占比有望持续提升,2026年二手住宅交易占住宅交易的比例有望达到45%,逐渐成为住房成交的主要品类;二手房市场化程度更高,其市场复苏通常由高能级城市向低能级城市传导,对整体住房市场更具前瞻意义。

摩根士丹利:当前3-4月二手房小阳春是去年积压刚需随政策放松、居民情绪修复后的集中释放,并非自然趋势性复苏;累计来看2026年春节前后累计成交量仍较2025年同期微降1%,需求集中释放后5月起成交量已逐步降速,三季度受政策效果消退影响,即使有低基数支撑,整体成交量仍可能重新转负;2026-2027年全国二手房成交量、价格大概率延续整体下跌行情,仅少数供需改善的一线城市房价可能温和上涨,修复不会外推到其他城市,未来城市分化、一二手房分化将是行业主旋律,从量稳传导到价稳的速度慢于上一轮周期。

国信证券:当前全国二手房价格跌幅已显著收窄,月环比跌幅从2025年的约1.5%收窄至当前约0.4%,上海、深圳等核心城市已出现价格止跌甚至反弹,地产行业已处于五年下跌的尾声阶段,基本面持续验证向好,看好地产及关联板块修复。

国金证券:当前二手房市场核心症结在价格而非成交量,2021年以来全国二手房成交面积始终保持正增长,价格下跌核心源于供给侧抛售压力,截至2026年4月26个重点城市二手房挂牌量较2022年初增长55%,仍处于历史高位;当前二手房累计跌幅已达约40%,调整幅度接近国际地产下行周期平均水平,租金回报率已接近公积金贷款利率,叠加政策支撑,2026年内全国二手房有望实现止跌回稳;若挂牌量回落态势持续1-2个月,预计2026年6-8月全国二手房挂牌价环比将回到零附近;止跌过程中城市分化将加剧,高能级城市核心区低总价刚需老破小将率先企稳,传导节奏为从刚需房向改善房传导,上海已率先实现量价齐升进入行情右侧,深圳改善型大户型率先止跌。

国投证券:当前新房限价取消后,一二手房价格倒挂已经修正,核心城市核心区域老小区低价房源已完成去化,价格逐步企稳回升;2026年5-6月后核心城市二手房价格将持续边际改善,地产大周期已经见底,二手房基本面改善具备中长期可持续性。

申万宏源:2026年以来二手房在无宏观政策放松背景下实现量价修复,核心驱动力是租金回报率走高带来的性价比逻辑,本轮改善由基本面支撑,较此前政策驱动的修复更具持续性;上海、北京等核心城市将领先全国止跌企稳,上海二手房挂牌价已进入止跌企稳阶段,当前全国二手房累计跌幅已达41%,调整幅度充分,核心城市先行企稳后将带动龙头房企基本面、估值修复。

中金公司:北京、上海二手房价格拐点已经得到确认,两地供给侧出清特征延续,需求表现阶段性超预期,“控新增”政策避免了新增供给冲击企稳趋势,北上二手房景气度大概率将逐步传导至新房市场,上海由于一二手房区位替代性更强,传导过程会更顺畅,2026年或将有更多城市迎来房价企稳拐点。

华泰证券:当前核心城市二手房价格已经开启“二阶导转正”,3-4月一线城市二手房价格连续两个月环比上涨,一线城市二手房挂牌量持续收缩,房价呈现哑铃型分化,高能级核心城市、调整充分的低单价城市有望率先企稳,核心城市低总价二手房率先回暖;长期来看,二手房成交占比持续提升将带动存量翻新需求增长,在“十五五”城市更新政策背景下,二手房成交增长将持续拉动家装建材零售需求边际改善。

兴业证券:2026年5月一线城市二手房挂牌价环比时隔八周转正,其中京深涨幅明显,沪广跌幅收窄;5月全国二手房成交面积同比增长17%,为2025年10月以来最高同比增速,各线城市二手房成交均实现同比正增长,上海二手房成交维持高位震荡,表现出较强韧性,但周度成交已连续三个月环比回落,整体进入阶段性调整。

平安证券:当前百城租金回报率已经达到2.4%,接近五年期以上公积金贷款利率(2.6%),叠加各地公积金贷款提额降低购房成本,二手房购房性价比已经显著提升;本轮复苏路径复刻2025年香港楼市,低总价小户型率先放量,逐步向改善型需求传导,当前国内二手房调整幅度、调整周期已经接近海外下行周期均值,行业拐点渐行渐近。

东方财富证券:当前一二线城市二手房成交热度延续,新房、二手房分化持续加剧,核心城市刚需成交是二手房市场主力,仅部分改善需求选择新房;一线城市内部走势分化,上海300-1500万刚改产品成交占比提升带动二手房均价企稳,其余一线城市刚需产品成交占比仍在提升,均价仍存下行压力。

以上文章内容参考“知丘”专业投研知识库,通过AI辅助并经人工审校生成