导读:凌晨家属接到派出所电话,说家里做房产中介的亲人因为"帮客户办贷款"被刑拘了,罪名可能是贷款诈骗罪。家属第一反应往往是:"他没拿钱跑路,怎么就是诈骗?"本文将帮你理清"高评高贷"模式下最容易混淆的两个罪名——贷款诈骗罪与骗取贷款罪,以及律师介入后最早该抓住的5个辩护要点。

一、“贷款诈骗罪”与“骗取贷款罪”的罪名新变化

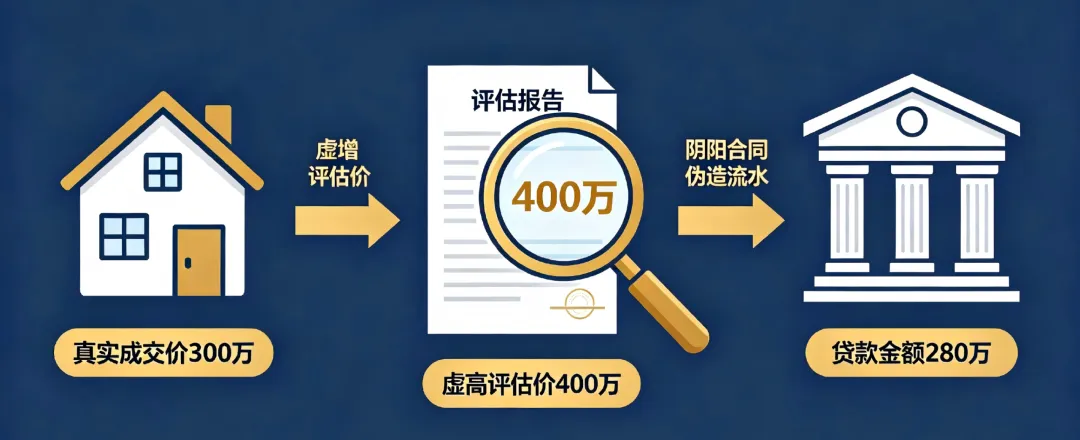

近年来,房地产交易中的"高评高贷"案件频发,公安机关立案罪名多为贷款诈骗罪,但司法实践中大量案件最终被法院认定为骗取贷款罪,甚至因未造成银行实际损失而做无罪处理。

核心变化:司法机关越来越强调区分"骗贷"与"骗贷后非法占有"。只有证明行为人从一开始就没打算还款,才能认定为贷款诈骗罪。

二、两个罪名,一句话说清区别

家属最常混淆的概念:"人被抓了""贷款还没还清"不等于"诈骗"。只要贷款资料有虚假成分,就可能涉嫌骗取贷款罪;但要升级到贷款诈骗罪,必须证明当事人借钱时就没想还。

三、量刑标准:两个罪名的刑期差异有多大?

贷款诈骗罪(刑法第193条)

骗取贷款罪(刑法第175条之一)

关键变化:贷款诈骗罪以"实际骗取的数额"计算,但要扣除案发前已归还的本金;骗取贷款罪则以"立案时未偿还的贷款本金"即直接经济损失认定。如果提供了足额真实抵押且未造成损失,实务中不宜认定为骗取贷款罪。

四、实务界分:7种情形可认定"非法占有目的"

根据《全国法院审理金融犯罪案件工作座谈会纪要》(法〔2001〕8号),具有以下情形之一的,可以认定为具有非法占有目的:

- 明知没有归还能力而大量骗取资金的;

- 隐匿、销毁账目,或者搞假破产、假倒闭,以逃避返还资金的;

重要提示:有证据证明行为人不具有非法占有目的的,不能单纯以财产不能归还就按金融诈骗罪处罚。

五、家属最关心的5个辩护要点

1. 当事人在案件中到底起什么作用?

在"高评高贷"链条中,通常涉及原业主、买家、中介、评估人员、银行经办等多个角色。如果当事人仅提供房源信息、协助签订合同,而评估资料、贷款申请资料均由他人独立制作和提交,应争取认定为从犯甚至情节显著轻微。

2. 房产是否真实过户、银行是否有真实抵押?

如果房产已完成真实过户登记,银行对房产享有合法有效的抵押权,那么银行资金安全性并未完全丧失,这与典型的"空手套白狼"式贷款诈骗有本质区别。这一事实对争取定性为骗取贷款罪或无罪至关重要。

3. 当事人是否明知自己没有还款能力?

贷款诈骗罪的核心在于"非法占有目的"。如果当事人有稳定收入来源、持续还款记录,或者基于对客户还款能力的合理信赖而参与交易,应重点收集相关证据,否定"明知没有归还能力"的推定。

4. 银行实际损失到底有多少?

犯罪数额不能简单等同于贷款总额。对于骗取贷款罪,应扣除已偿还本息、抵押物可变现价值;对于贷款诈骗罪,应扣除案发前已归还的本金。数额认定的差异,可能直接决定刑期档次。

5. 能否争取取保候审或羁押必要性审查?

侦查阶段,律师应尽早会见、固定无罪或罪轻证据,并在拘留后30日内向公安机关提交取保候审申请,在报捕阶段向检察院提交不予批捕法律意见书。批捕后仍可申请羁押必要性审查,争取变更强制措施。

六、家属现在就能做的3件事

尽快委托律师会见:了解当事人真实供述、公安机关指控逻辑,避免当事人在提审中作出对自己不利的陈述。

整理还款记录和资金流水:包括房贷还款记录、资金往来凭证、房产过户资料等,用以证明未造成银行损失或已尽力履约。

不要急于"退赃"或"认罪":在罪名尚未明确、数额尚未查清前,盲目退赃或认罪可能丧失后续辩护空间。应先听取专业律师意见,再决定策略。

七、结语:早介入,才有机会

"高评高贷"案件往往同时牵涉民事违约、行政违法与刑事犯罪三个层面。公安机关立案时倾向于以重罪(贷款诈骗罪)侦查,但并不意味着最终一定会以此定罪。越早委托专业刑事辩护律师介入,越有机会在侦查初期、报捕阶段影响案件定性,为当事人争取最好的结果。

如果您或家人正面临类似情况,建议尽快咨询专业刑事辩护律师,不要错失黄金37天。

法律依据:

- 《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第22条、第45条

- 《全国法院审理金融犯罪案件工作座谈会纪要》(法〔2001〕8号)

免责声明:本文仅供普法参考,不构成正式法律意见。具体案件需结合证据材料由律师个案分析。

📞 咨询电话: 18407606308(马宏毅律师)📧 咨询邮箱: tigerma1998@163.com

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?