上周,摩根士丹利和摩根大通先后发布了关于中国房地产市场的最新研报。大摩聚焦二手房数据,小摩实地走访了深圳和上海——两篇报告指向同一个方向:市场正在降温,且结构分化进一步加剧。

今天就和大家拆解这两篇研报的核心结论和论述逻辑。

一、大摩:二手房销售已见转弱

大摩这篇研报的标题就很直白——"二手房市场在销售端已看到更多转弱迹象"。开篇给出了5个核心观点。

1. 25城:同比增速从两位数跌至个位数

大摩引用冰山25城二手房实时成交数据:

断崖式放缓。

更值得注意的是:去年6月1-2日恰逢端午节假期(传统淡季),构成了低基数。在这样的低基数上只录得9.2%增长,降温幅度比表面数字看起来更大。

2. 分城市:弱二线快速冷却,强二线同比转负

弱能级二线城市(南昌、佛山、南通、东莞、宁波、西安等)近期均出现快速降温迹象。更严重的是,天津、长沙、成都这三个强二线城市,6月上旬成交同比转负——今年还不如去年低基数下的水平。

3. "430新政"城市也未能幸免——严重分化

4月末密集出政策的城市,表现冰火两重天:

4. 三季度展望:同比转负概率大

大摩重申此前立场——二季度受益于去年低基数,但三季度基数不再低,叠加两个因素:

- 去年四季度积压到今年一季度释放的被压抑需求已基本消化完毕

大摩此前那篇60多页的大报告(An Inflection or Another False Start)就分析过:今年一季度的需求释放,本质上是去年四季度房价快速下跌时买家延后决策的结果。这批需求在一季度集中兑现后,后续缺乏新的支撑。

综合来看,三季度同比转负压力较大。何况6-9月本就是传统淡季。

5. 2026-2027年:房价仍将下行,仅部分一线城市例外

大摩维持判断:今明两年全国房价继续下行,只不过跌幅比前几年收窄。有一部分一线城市可能出现温和上涨——主要驱动力是去库存进展明显。四个一线城市中,符合条件的无非是上海和深圳。

关于上海深圳的真实情况,正好可以结合小摩的实地调研来看。

二、关于房地产股票:怎么涨上去,怎么跌回来

虽很少分享荐股内容,但这轮房地产股的走势很值得关注。

高盛4月中旬发布唱多研报后,万德房地产行业指数从4月初低谷最高上涨约18%。但怎么涨上去就怎么跌回来——5月12日见顶后一泻千里,目前已回到近一年新低。

大摩5月中下旬就提示了房地产股风险,目前仍保持谨慎立场,认为即便已从5月高点回落18%,房地产股票仍有继续下行风险。

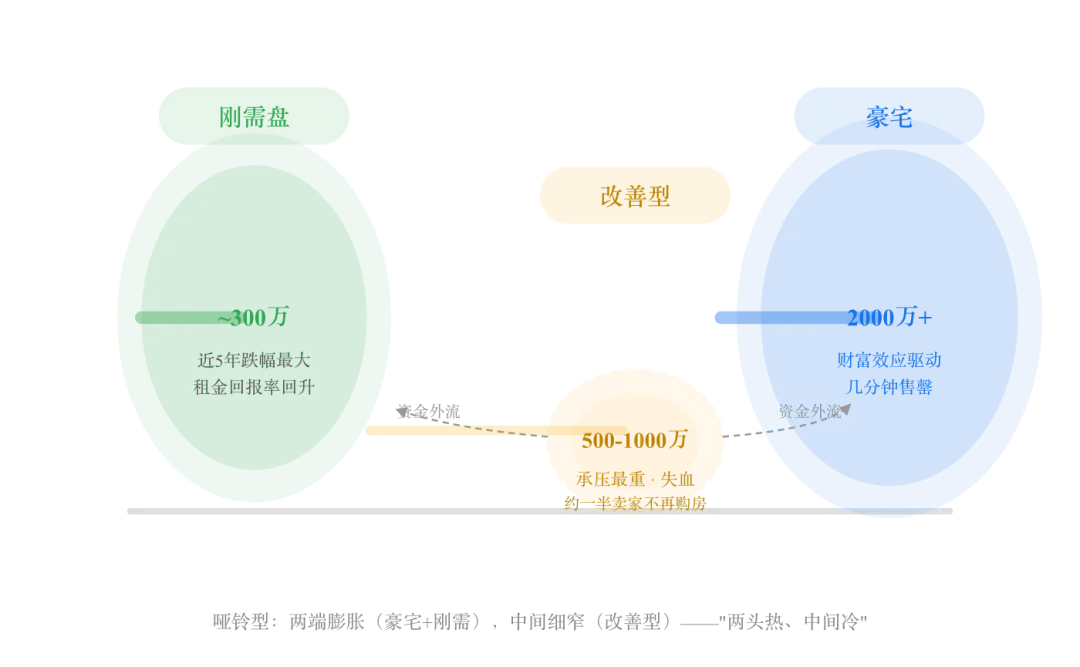

三、摩根大通实地调研:一个"哑铃型"的K型复苏

小摩团队实地走访了深圳和上海,核心发现浓缩在标题里:K-shaped recovery(K型复苏)。

哑铃型市场:豪宅热、刚需稳、改善冷

- 顶端·豪宅新房:表现强劲,逻辑是稀缺资产的"避险"属性

- 底端·刚需:租金回报率回到合理水平,支撑需求

- 中间·改善型:最弱的一环。大量卖掉"老破小"的业主,没有回到市场买房,而是把钱拿出了楼市

正如中原地产专家的发现一致,他们服务的卖房客户中,约一半人卖掉房子后把钱拿走,没有再去看房,而是投向了其他地方。

▲ "哑铃型"市场结构:两端膨胀(豪宅+刚需),中间细窄(改善型),约一半卖房业主不再购房

深圳市场实地反馈

小摩与深圳中原地产经纪公司做了深度交流,几个关键数据:

- 2026年前5个月,二手房成交同比增长4.5%(量价齐涨)

推动反弹的是今年上半年深圳的三轮政策:二手房增值税减免(满二免征,不满二从5%降至3%)、商业房产首付降至30%、限购进一步放松。5月二手房成交超1万套,为近14个月新高。

但分化同样剧烈:

- 豪宅(总价2000万以上):主要驱动力是AI和机器人产业的"科技新贵"财富效应

- 刚需(总价300万左右):近5年跌幅过大,近期预期有所转变

- 改善型(500-1000万):仍在承压,表现最弱

区域上,南山、福田核心区最强,其他区域不尽如人意。

深圳供给端:新房连续三年缩量

今年1-5月深圳仅批准上市9600套新房,同比下降23%。房企这几年拿地越来越少——今年至今深圳仅成交了三宗住宅用地。

更值得关注的是保障性住房带来的潜在冲击。专家透露:"十五五"期间(2026-2030年)深圳将供应20-30万套保障性住房,定价为周边商品房的5-7折。取中值25万套计算,年均5万套——而2025年是4.3万套,2024年是3.5万套,供应还在继续增加。

这对周边中低端存量房的冲击不言而喻。此前高盛曾预测深圳房价2027-2028年上涨15%,在如此规模的保障房供应面前,这个判断可能需要重新审视。

上海深圳豪宅现场直击

小摩在深圳参观了宝安新安街道的"观潮"项目(华润置地+招商蛇口联合开发,单价14-15万/㎡,总价2000万-1亿),在上海参观了"安澜上海"和"翠湖滨江"两个项目(套均2000万起步)。

共同特征:销售极快,基本售罄。

买家画像高度一致:30-40岁、本地生活工作的精英人群,集中在科技、金融、AI、半导体四个产业。深圳还有限购因素,买家以本地人为主;上海则吸引了长三角地区富豪。

一个细节:即便是年收入达"小目标"级别的年轻精英,买房仍使用极高杠杆——首付仅15-20%,贷款成本约3%。

商场也分K型

除了住宅,小摩还走访了上海的恒隆广场。这个定位顶奢的商场,今年一季度品牌销售额同比增长10%。离境退税政策对客流有拉动,但实质性销售推动有限。目前恒隆广场重点吸引韩国、台湾地区以及中东客群,前两者受益于全球AI超级周期带来的财富积累。

总结

两篇研报的核心信息可以归纳为三句话:

- 全国层面:二手房降温信号明确,三季度大概率同比转负,2026-2027年房价整体仍将下行

- 结构层面:K型分化极端——豪宅和刚需两头热,中间的改善型需求持续失血

- 风险层面:保障性住房大规模供应(尤其深圳)是未来几年不可忽视的变量;房地产股票风险尚未出清

数据比情绪可靠,逻辑比故事长久。希望这些信息对你有用。

本文基于摩根士丹利及摩根大通最新研报整理,不构成任何投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?