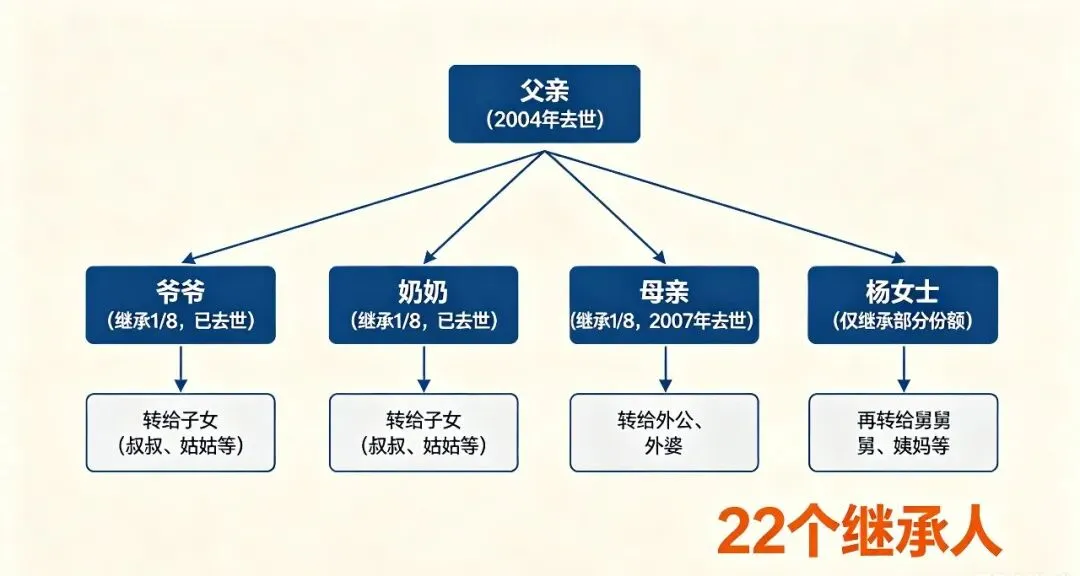

浙江温州,杨女士是家中独生女。父亲2004年去世,母亲2007年也走了,留下一套房子。她以为,作为唯一的孩子,房子理所当然归自己。直到她去办继承手续,工作人员告诉她:这套房子,牵扯到22个继承人。

叔叔、伯伯、舅舅、姨妈,甚至她从没见过面的远房亲戚,法律上都有份。她拿着名单到处找人签字放弃继承,有人开口要钱,有人躲着不见。最后房子拿到了,亲情耗光了,还倒贴了一大笔钱。

这不是段子,是真事。家与家律师事务所公开报道过这个案子,法律依据写得清清楚楚。

你可能觉得这是极端个案。但真相是,它揭示了一个大多数人都没意识到的结构性问题。

一、你以为的继承 vs 法律规定的继承

很多人的直觉是:我是独生子女,父母的东西当然都是我的。

但《民法典》第一千一百二十七条写得很明白:第一顺序继承人是配偶、子女、父母。

注意,父母也在第一顺序。

这意味着什么?如果父亲先走,他的遗产不是全给母亲和你——他的父母(你的爷爷奶奶)同样是第一顺序继承人,跟你平分。如果爷爷奶奶后来也去世了,他们继承的那份,会转给他们的其他子女——也就是你的叔叔、姑姑。这就是“转继承”。

母亲那边同理。外公外婆健在的话,他们也有份;他们去世后,份额再转给你的舅舅、姨妈。

杨女士的案子就是这样:父亲去世时爷爷奶奶还在,母亲去世时外公外婆也在。长辈们相继去世后,每个人名下的份额再沿着各自的法定继承链往下传,一层一层,越分越散。等杨女士去办手续时,这套房子在法律上已经牵扯到了22个人。

法律的逻辑是:它假设你生活在一个庞大的宗族网络里,财产应当在血缘体系中扩散,防止“绝户”。它保护的不是某一个人的财产权,而是整个家族的财产流转。

但今天的人,大部分活在核心家庭里。你觉得“我们一家三口”是全部,法律觉得你背后还站着一个你根本不来往的大家族。

两种逻辑撞上了,普通人就被卡在了中间。

二、立遗嘱是第一步,但光靠遗嘱不够

很多人第一反应是:那让父母立遗嘱不就行了?

遗嘱当然有用。但它解决不了所有问题。

第一,遗嘱只能决定“给谁”,决定不了“给了以后怎么样”。

孩子以后离婚了,遗产算夫妻共同财产吗?如果遗嘱没写清楚“只归一方”,按照《民法典》第一千零六十二条,继承所得属于夫妻共同财产——离婚时要分一半出去。

孩子欠了债呢?遗产会被拿去偿还。你辛苦一辈子留下的东西,可能变成别人口袋里的钱。

第二,遗嘱本身可能被挑战。

继承人对遗嘱真实性有异议,可以申请鉴定。自书遗嘱漏了签名或日期,打印遗嘱没在每页上签名,代书遗嘱见证人是继承人的亲属——这些细节都可能导致遗嘱被法院认定无效。打官司拖个三年五年,在遗产纠纷里是常事。

第三,遗嘱只能解决立遗嘱人自己的财产。

这一点很多人没意识到。杨女士的父亲2004年去世时没有遗嘱,他那部分遗产从那一刻起就已经按照法定继承开始流转了。母亲后来的遗嘱,只能处置母亲自己的那份,管不到父亲已经分出去的那部分。等母亲2007年也走了,两边各自的法定继承链已经各自跑了几年,22个继承人的格局已经形成。

第四,遗嘱执行需要所有继承人配合。

就算遗嘱写得完美,你还是得通知所有法定继承人,让他们配合公证或诉讼。杨女士拿着遗嘱去办手续,照样要找到那22个人——因为遗嘱只解决了她母亲的那部分,父亲那条线上的继承人,遗嘱管不了。

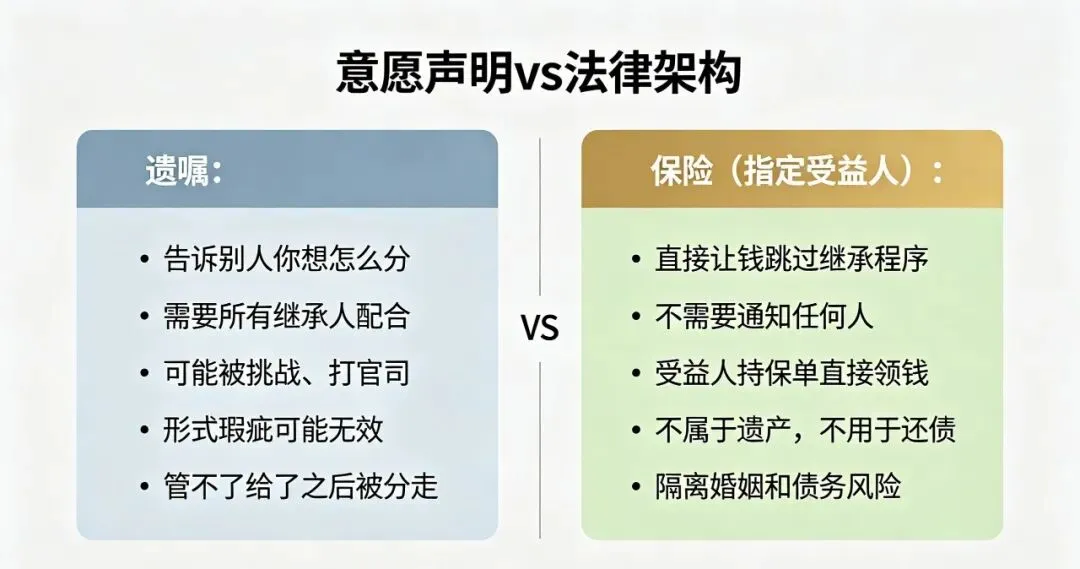

遗嘱是必要的,但它只是第一步。真正好的安排,要同时满足三件事:

给谁就给谁,没有模糊空间,杜绝争抢;过程简单,不用惊动一圈亲戚,不用漫长的公告和协商;给到孩子的钱,就是孩子的,能隔离婚姻和债务风险。

三、为什么保险是效率最高的工具

在现有的法律工具里,人寿保险是最接近“三件事全满足”的方案之一。

指定受益人,白纸黑字。 你在合同里写清楚这笔钱给谁、给多少,法律效力直接绕开了复杂的继承顺序。不需要通知其他法定继承人,不需要公证,不需要打官司。受益人拿着身份证和保单就能领钱。

私密性高。 保险公司不会把你的保单信息发给你全家。谁是受益人、拿了多少钱,只有当事人知道。

天然隔离风险。 《保险法》第四十二条明确规定:指定受益人的保险金,不属于被保险人的遗产。既然不是遗产,就不用于偿还债务,也不受继承纠纷的影响。

遗嘱和保险,是两种完全不同的东西。遗嘱是“意愿声明”——告诉别人你想怎么分。保险是“法律架构”——直接让钱跳过继承程序,打到受益人账上。一个是靠别人执行,一个是靠你自己设计好的机制执行。

有人说保险收益低。但你算的不是收益率,你算的是:这笔钱在关键时刻,能不能安安稳稳、完完整整地交到你指定的人手里。

规划得好,你留下的钱是孩子的底气。规划不好,你留下的钱是孩子的麻烦。

写在最后

我见过太多家庭在继承问题上栽跟头。不是因为没钱,是因为没有提前安排。

很多人觉得“我还年轻,这些事以后再说”。但意外不挑时间。杨女士的父母走的时候,可能也觉得还有很多年可以慢慢安排。

真正的财富管理,不只是让钱增值,更是确保你想保护的人,在你不在的时候,能拿到你留下的东西,不打折扣,不生波折。

把一件你不在场时才能验证的事情,在你还在场时就安排好——这就是传承规划的意义。如果你名下有房产、有资产,还没有做过系统的传承规划,建议认真想一想:你现在的安排,真的够吗?如果还没想清楚,可以找我聊聊,我帮你把思路理清楚,看看有哪些工具可以用、怎么用最合适。不推销。

注:本文案例来自家与家律师事务所公开报道,法律条文引用以《中华人民共和国民法典》《中华人民共和国保险法》为准。本文不构成任何具体产品推荐或法律建议,传承规划方案请咨询持牌专业顾问。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?