【风险预警类】老板房产免费给公司用,3年后补税47万!小微企业"零租金"背后的隐形炸弹

【开篇故事】

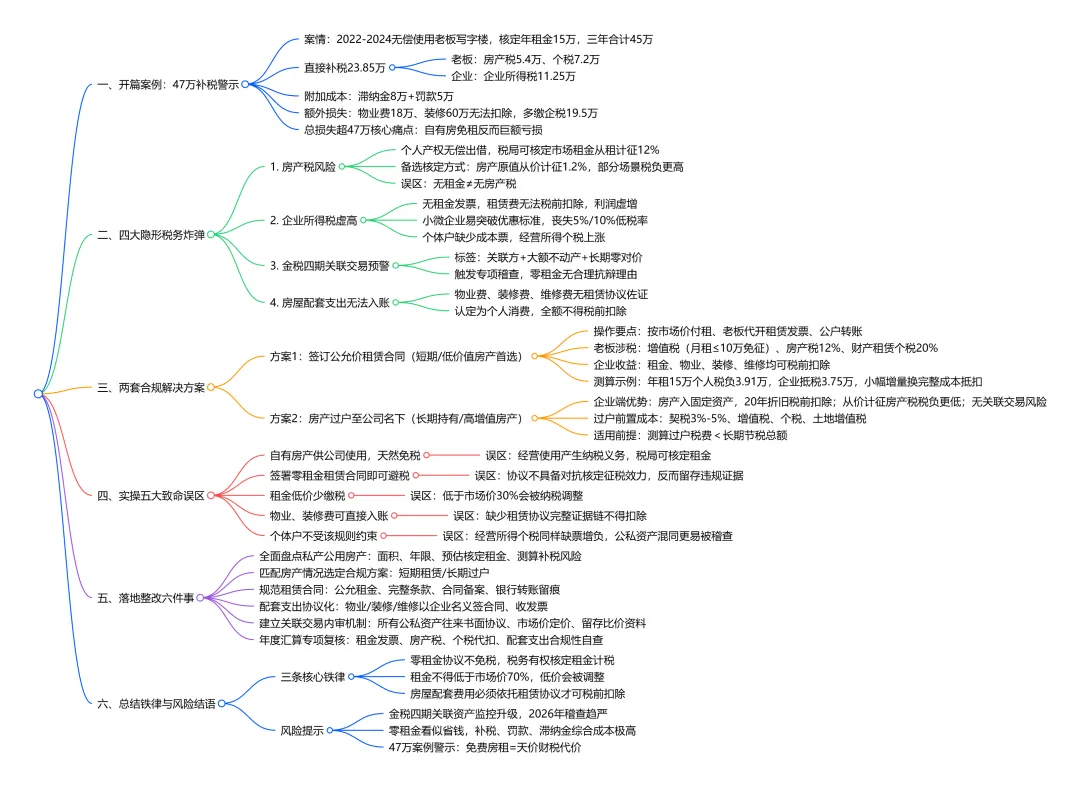

2025年深秋,某科技公司的创始人老张,在收到税务稽查结论时,整个人像被雷劈中。结论书上写着:贵司2022年至2024年无偿使用老板个人名下写字楼办公,税务机关核定当地市场租金每年15万元,三年合计45万元。老板需补缴从租计征房产税5.4万元,个人所得税7.2万元;公司因无租金发票,45万成本不得税前扣除,调增应纳税所得额,补缴企业所得税11.25万元;合计补税23.85万元,加收滞纳金约8万元,罚款5万元,总计超过36万。更让他崩溃的是,那套房产三年间的物业费18万、装修费60万,因无租赁协议支撑,全部被认定为个人支出,不得税前扣除,额外多缴企业所得税19.5万。老张瘫坐在椅子上喃喃自语:"我自己的房子给公司用,没收一分钱,怎么倒贴出去47万……"

这不是老张一个人的噩梦。很多小微企业、个体户老板把自有房产免费给公司办公,觉得没有租金、不用交税,不存在财税问题。实际上,无偿使用房产会产生多重隐形税费,不少企业等到税务核查才发现需要补税,损失远超想象。

一、无偿用房的四大隐形炸弹

第一颗炸弹:房产税风险。房产产权是老板个人,无偿提供企业使用,税务机关有权核定当地市场租金,由老板按从租计征方式补缴房产税。房产税从租计征税率为租金收入的12%,若年核定租金15万,三年房产税5.4万。若税务机关不按从租计征而按房产原值核定,税率为房产原值乘以(1减扣除比例)乘以1.2%,税负可能更高。老板以为"没租金就没税",实则"没租金也有核定税"。

第二颗炸弹:企业无租金成本无法抵扣利润。没有租金发票,公司账面不能列支房屋租赁费,利润虚高,多缴纳企业所得税。以老张为例,三年核定租金45万,按25%税率计算,多缴企业所得税11.25万。如果公司是小微企业,税率5%或10%,影响相对较小,但利润基数被抬高后,可能突破小微企业标准,丧失优惠资格。个体户也会因缺少成本票,经营所得个税增加。

第三颗炸弹:关联交易疑点预警。老板与企业属于关联方,长期零租金使用房产,金税四期系统会自动抓取"关联方+大额资产+零对价"的异常标签,判定关联交易价格明显偏低,触发专项核查。一旦被约谈,企业需要证明零租金的合理性,而"老板自己的房子给公司用"显然不构成正当理由。

第四颗炸弹:房屋配套支出不能正常入账。物业费、装修费、维修费,若无租赁协议支撑,容易被认定为个人支出,不允许税前扣除。老张三年物业费18万、装修费60万,因无法证明与生产经营相关,全部不得扣除,额外多缴企业所得税19.5万。这些支出本可以通过正规租赁协议转化为企业成本,却因"零租金"的侥幸心理化为泡影。

二、两种合规处理方案

方案一:签订正规租赁合同,按市场公允价格支付租金。老板去税务局代开房屋租赁发票,公司凭发票入账抵扣成本。老板需缴纳增值税(小规模纳税人月租金不超过10万免征)、房产税12%、个人所得税20%(财产租赁所得)。公司取得发票后,租金支出全额税前扣除,降低企业所得税。这是小微企业最省心、低成本的合规方式,虽然老板个人需承担部分税费,但公司节税效果通常大于个人税负,综合税负最优。

以年租金15万为例:老板缴纳房产税1.8万、个人所得税(15万减1.8万)乘以80%乘以20%等于2.11万,合计3.91万;公司税前扣除15万,少缴企业所得税3.75万(按25%税率)。净增税负仅0.16万,但换来了物业费、装修费、维修费全部正常入账的合规路径,综合效益远超"零租金"。

方案二:房产直接过户至公司名下。房产归企业所有,企业按固定资产计提折旧,折旧年限20年,每年折旧额税前扣除。房产税从价计征,税率为房产原值乘以(1减扣除比例)乘以1.2%,通常低于从租计征。后续装修、维修、物业全部可正常入账,无关联交易风险。

但此方案涉及房产过户的契税(3%至5%)、增值税及附加、个人所得税(差额20%或全额1%至3%)、土地增值税等, upfront成本较高,适合长期持有、房产增值较大的情形。小微企业需综合测算过户税费与长期节税收益,谨慎选择。

三、实操中的五大致命误区

误区一:"自己的房子给公司用,天经地义不用交税"。房产产权虽属老板个人,但用于企业经营即产生纳税义务。税务机关有权核定租金,零租金不构成免税理由。

误区二:"签个零租金协议就能糊弄过去"。即使合同约定无偿使用,税务仍有权按市场价核定租金计税。零租金协议不仅不能避税,反而成为"明知故犯"的证据。

误区三:"租金定低一点,税就少交一点"。租赁价格不能远低于周边市场价,过低依然会被税务机关调整。一般来说,允许偏差在同类房产同期租金的30%以内,超出即面临核定调整。

误区四:"物业费、装修费随便入账"。无租赁协议支撑的配套支出,容易被认定为个人消费或家庭支出,不得税前扣除。即使实际用于办公,也因"证据链断裂"而被否定。

误区五:"个体户不用管这些"。个体户同样面临经营所得个税的核定征收,缺少成本票会导致应税所得额虚高,税负增加。且个体户与经营者个人财产界限模糊,更容易触发关联交易审查。

四、现在就该做的六件事

第一件事:立即盘点老板个人房产用于企业经营的情况。核查房产数量、面积、用途、使用年限,估算税务机关可能核定的市场租金,测算潜在补税风险。

第二件事:选择合规方案并立即执行。若房产短期使用或价值不高,签订正规租赁合同,按市场价支付租金,代开发票入账。若房产长期使用且价值较高,评估过户至公司名下的综合税负与长期收益。

第三件事:规范租赁合同条款。租金价格参照周边同类房产市场价,租期合理,付款方式明确,违约责任清晰。合同签订后及时备案,租金通过银行转账支付,留存完整凭证链。

第四件事:配套支出"协议化"处理。物业费、装修费、维修费全部以公司名义签订合同、取得发票、支付款项,与租赁合同形成完整证据链,证明支出与生产经营的直接关联。

第五件事:建立"关联方交易"内部审查机制。老板与企业之间的资产使用、资金往来、服务提供等,全部签订书面协议、按市场价定价、留存第三方比价资料,避免"零对价"触发系统预警。

第六件事:年度汇算前做"房产使用专项复核"。核查租金发票是否齐全、房产税是否缴纳、个人所得税是否代扣代缴、配套支出是否合规入账,发现遗漏立即整改。

【结语】

老张的47万学费,买的是一条血淋淋的教训:老板房产免费给公司用,不是"慷慨",是"埋雷"。房产税、个人所得税、企业所得税、配套支出不得扣除,四颗炸弹连环爆炸,三年"零租金"省下的钱,连补税的零头都不够。

很多小微企业主把"自己的房子自己用"当作理所当然,把"没签合同没走账"当作省事省心,把"税务局不会查到我"当作侥幸心理。但金税四期的"关联方交易监控"不是摆设,"零租金+大额资产+长期持续"的异常标签,一旦被系统抓取,约谈、核查、补税、罚款接踵而至。

记住三条铁律:一是零租金协议无效,税务有权核定租金计税;二是租金价格不能偏离市场价30%以上,过低照样被调整;三是物业费、装修费、维修费必须有租赁协议支撑,否则不得税前扣除。2026年的税务环境,对关联方交易的审查只会更严、更细、更智能。老张的47万,你不想再交一遍吧?那现在就打开你的房产台账,看看老板有几套房子在给公司"免费"用——免费的是房租,昂贵的是代价。