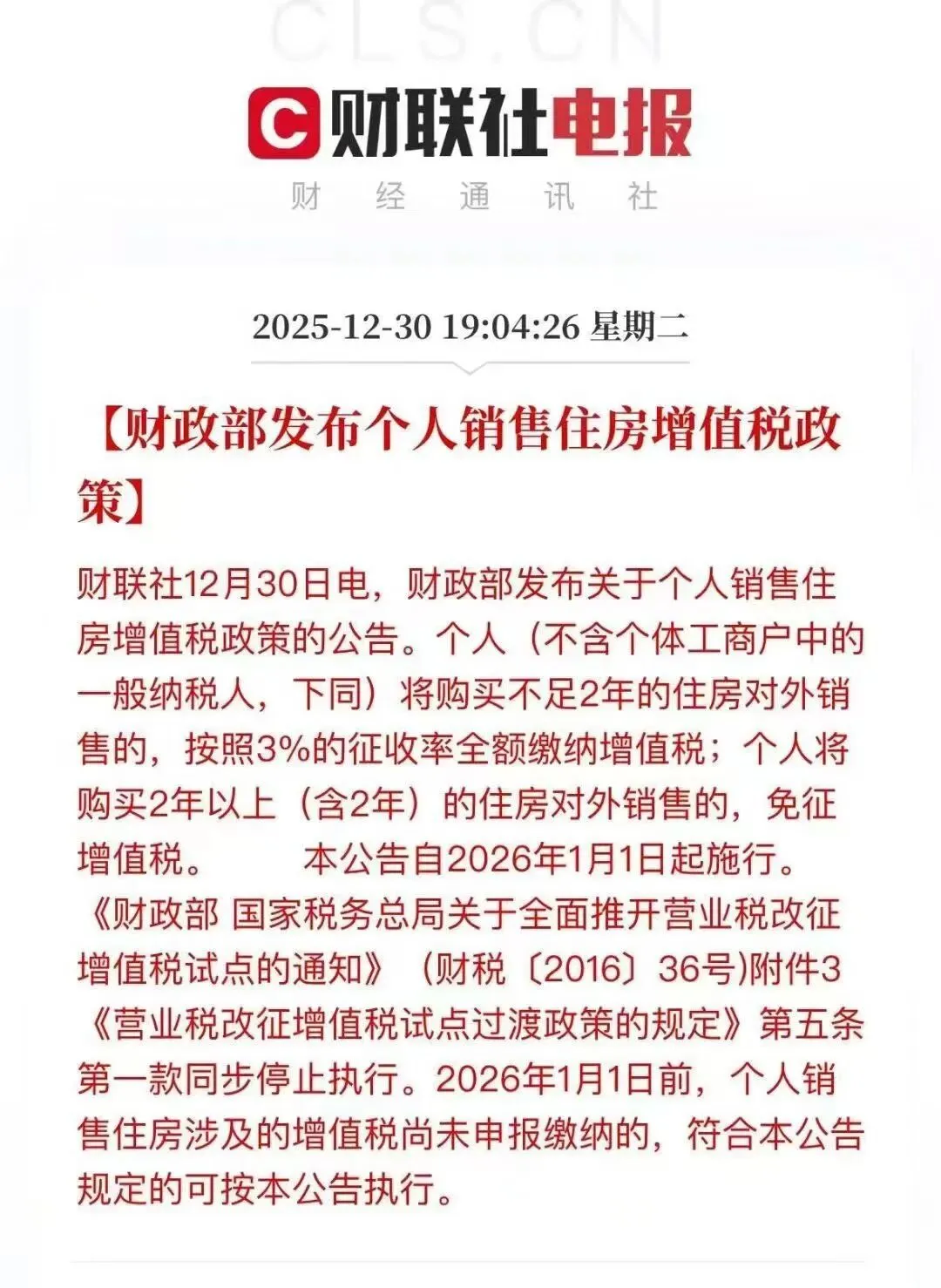

2025 年 12 月 30 日,财政部正式发布个人销售住房增值税政策公告,自 2026 年 1 月 1 日起全面施行。新规核心是统一全国计税标准、简化征管规则,大幅降低二手房交易税费成本,具体要点如下:

1. 全国统一计税标准,2 年为界清晰划分

个人(不含个体工商户中的一般纳税人)销售住房,不再区分城市层级、房屋类型,仅以持有年限作为计税依据:

持有不足 2 年的住房对外销售:按 3% 征收率全额缴纳增值税;

持有 2 年以上(含 2 年)的住房对外销售:直接免征增值税。

2. 2016 年旧政策废止,差异化规则取消

伴随新规施行,2016 年发布的《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)中相关过渡政策同步停止执行。这意味着此前部分城市实行的 “满 5 年免征增值税”“非普通住宅差额征税” 等差异化征管规则正式取消,全国适用统一标准。

3. 过渡期灵活衔接,未申报可享新规优惠

为保障政策平稳过渡,新规明确:2026 年 1 月 1 日前已发生个人住房销售行为,但相关增值税尚未申报缴纳的,只要符合新规规定条件,均可按新政策执行,为交易双方提供了充足的政策衔接缓冲空间。

综上,此次新规的核心价值在于 “简化 + 降本 + 统一”:不仅大幅简化了个人售房的增值税计征流程,终结了不同城市、不同房屋类型的计税差异,还将部分城市的增值税免征门槛从 5 年调回 2 年,直接降低了满 2 年住房的交易成本,将有效激活二手房市场流通性。

这次个人住房增值税政策的调整,是直接针对二手房交易环节的 “降成本 + 提效率” 组合拳,对市场的刺激会从 “供给、需求、流通性” 三个维度层层传导:

1. “供给端”:改善型房源挂盘量大幅提升

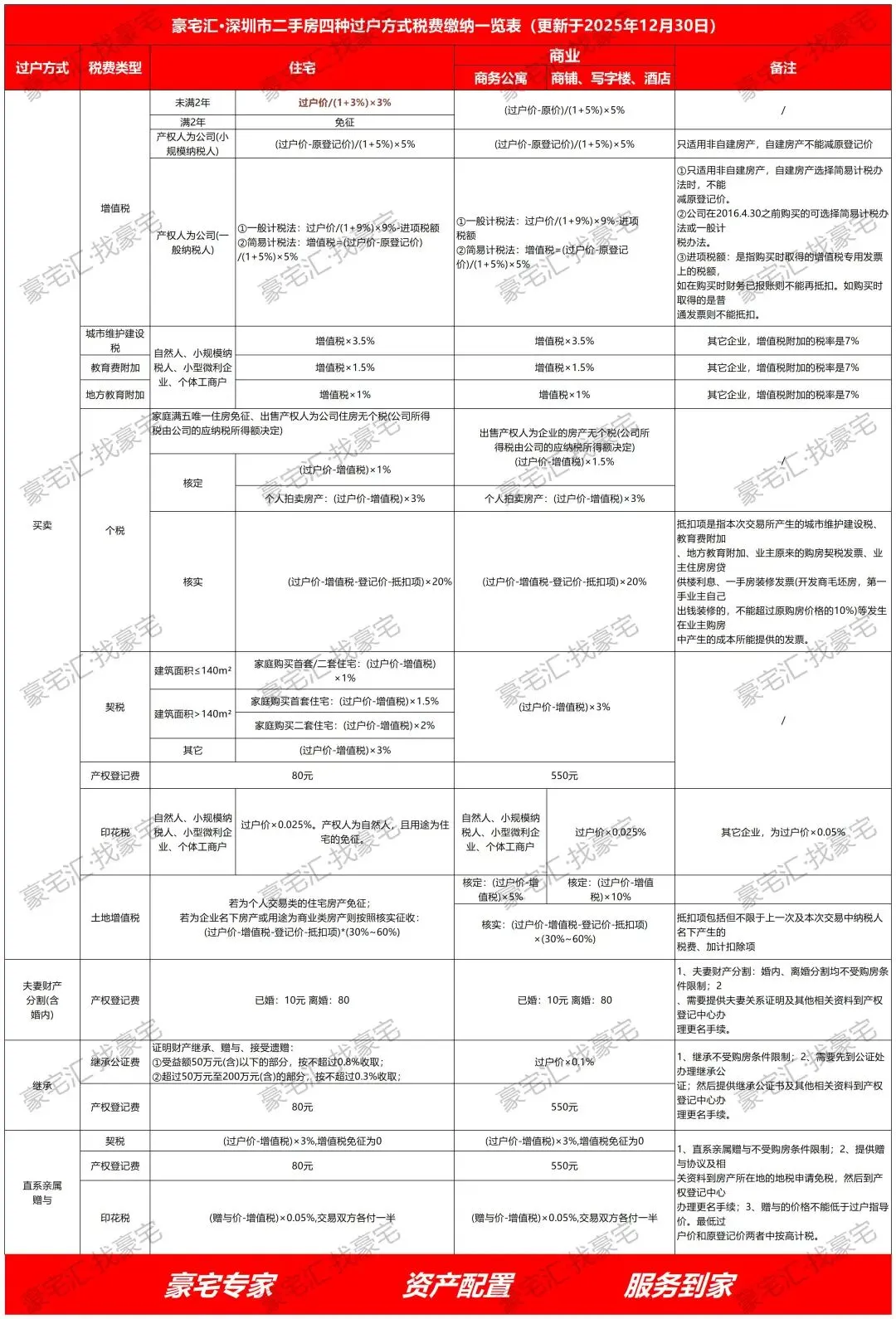

之前的政策里,以深圳为例:满2年才能减免增值税,未满两年的要按全额缴 5.3% 左右的增值税。

这类出售的房源往往是改善型,房东之前因为税费成本高,要么 “捂房不卖”,要么把税费转嫁到房价里(买家不愿接盘)。

现在统一 “满2年全免”、“不满2年征收3%”,这类房东的交易成本直接砍掉,比如一套 500 万的未满2 年,之前要缴约 26.5 万增值税,现在直接省了10万;如果是满了两年的,直接全省。这样会推动改善型房源、一线城市中高端二手房的挂牌量明显增加。

2. 再撬动 “需求端”:买家实际购房成本下降

对买家来说,有两个直接利好:

要么房东 “让渡税费优惠”:比如之前转嫁的增值税部分,现在可能直接降房价(比如 500 万的房子,房东可能降几十万,甚至更多);

要么交易总价的 “实际负担变轻”:即使房价没降,买家不用额外承担卖家的增值税,相当于 “隐性降价”。尤其对刚需买 “满 2 年刚需房”、改善买 “大户型” 的群体,决策门槛会降低 —— 之前犹豫 “税费太高不划算” 的买家,现在会更快入市。

3. 最后提升 “流通效率”:市场从 “僵住” 变 “转起来”

之前的政策交易时得核实房屋面积、总价、城市类型,流程繁琐且容易有争议(比如 “普通住房认定标准模糊”),导致部分交易卡在 “税费核实” 环节。现在规则简化成 “看持有年限就行”,买卖双方不用纠结 “房屋类型、城市”,交易周期会缩短(比如少了 1-2 天的认定流程),决策成本也更低—— 市场流通速度变快后,会形成 “房东卖旧房→买新房” 的联动效应,甚至带动新房市场的改善需求。

总结:短期 “量升”,长期 “活起来”

短期 1-3 个月内,会出现 “挂牌量增加 + 成交量上升” 的小高峰(尤其是一线城市的改善房源)。

长期来看,二手房市场的 “流动性” 被打通,能缓解 “新房热、二手房冷” 的分化,让整个住房市场的循环更顺畅。