独生子女无法继承房产?2024年起,父母房产要这样过户!

- 2026-05-08 21:46:38

点击左上方“中国会计报”蓝色小字,可订阅本微信。

点击左上方“中国会计报”蓝色小字,可订阅本微信。

友情提醒:

独生子女难道还不能

全部继承父母的遗产吗?

答案是不一定!

以下的几种情形

就属于独生子女

不能全部继承父母遗产的情形

一起来了解一下吧

(一)第一种情形:如果父母过世时没有遗嘱,且子女已经结婚,根据我国民法典第1062条和1063条的规定:继承或者受赠的财产属于夫妻共同财产,但是遗嘱或者赠与合同中,确定只归一方财产的除外。

所以,如果父母过世时没有留遗嘱,且子女已经结婚的,他(她)继承的财产就属于夫妻共同财产,万一他们感情不合要离婚,那另一半在离婚时要求分割这部分财产,这种情况下,独生子女就不一定能继承所有遗产。

法条链接

1

民法典第一千零六十二条

夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

夫妻对共同财产,有平等的处理权。

2

民法典第一千零六十三条

下列财产为夫妻一方的个人财产:

(一)一方的婚前财产;

(二)一方因受到人身损害获得的赔偿或者补偿;

(三)遗嘱或者赠与合同中确定只归一方的财产;

(四)一方专用的生活用品;

(五)其他应当归一方的财产。

(二)第二种情形:如果独生子女的父亲先于爷爷奶奶或者母亲先于姥姥姥爷去世,那这名独生子女可能就不能继承父母的所有遗产。

我国民法典规定:遗产的第一顺序继承人是父母、配偶、子女。如独生子女的父亲先于爷爷奶奶或者母亲先于姥姥姥爷去世的,那么,爷爷奶奶是可以继承父亲的份额,姥姥姥爷可以继承母亲的份额。

在公证实务中,“白发人送黑发人”的情况时有发生,有时是因为老人年龄较大,属于无/限制民事行为能力人,无法办理放弃继承公证,导致公证手续办不下去;有时是舅舅、姨、叔叔或姑姑出面阻拦姥姥姥爷、爷爷奶奶来放弃办理继承。其实,此类纠纷可通过提前订立遗嘱来避免。

法条链接

1

民法典第一千一百二十七条

遗产按照下列顺序继承:

(一)第一顺序:配偶、子女、父母;

(二)第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承;没有第一顺序继承人继承的,由第二顺序继承人继承。

本编所称子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。

本编所称父母,包括生父母、养父母和有扶养关系的继父母。

本编所称兄弟姐妹,包括同父母的兄弟姐妹、同父异母或者同母异父的兄弟姐妹、养兄弟姐妹、有扶养关系的继兄弟姐妹。

(三)第三种情形:父母生前留有遗嘱,把自己的财产留给继承人之外的人。举例来说:李四是一位独生子,父亲很早就过世,母亲含辛茹苦地将他养育成人。可李四因为与母亲不合长期不回家,对母亲不闻不问。后来母亲过世,李四向公证机关申请办理继承公证。

公证员发现,李四的母亲曾经办理过一份公证遗嘱,把自己名下的财产留给外甥女(李四的表妹)。因为在李四不在家的这些年中,都是外甥女跑前跑后照顾自己。

这份遗嘱实质上是遗赠,通过遗嘱的方式将自己的财产在自己去世后留给法定继承人之外的人或者单位所有,遗赠优于法定继承。

需要提醒李四表妹的是,根据民法典第1124条的规定,受遗赠人应当在知道受遗赠后60日内,作出接受或者放弃遗赠的表示,到期没有表示的,视为放弃接受遗赠。按照通常的做法,60日是从立遗嘱人去世时开始计算。

法条链接

1

民法典第一千一百二十四条

继承开始后,继承人放弃继承的,应当在遗产处理前,以书面形式作出放弃继承的表示;没有表示的,视为接受继承。

受遗赠人应当在知道受遗赠后六十日内,作出接受或者放弃受遗赠的表示;到期没有表示的,视为放弃受遗赠。

(四)第四种情形:独生子女的父母离婚后又再婚的情形。无论是婚前财产还是婚后取得的财产,第一顺序法定继承人都是父母、配偶、子女。也就是说,在没有遗嘱情况下,继母或者继父都有继承权。

(五)第五种情形:夫妻生前有负债的。根据民法典第1161条的规定,继承人以其所得遗产实际价值为限,清偿被继承人依法应当缴纳的税款和债务。

法条链接

1

民法典第一千一百二十七条

遗产按照下列顺序继承:

(一)第一顺序:配偶、子女、父母;

(二)第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承;没有第一顺序继承人继承的,由第二顺序继承人继承。

本编所称子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。

本编所称父母,包括生父母、养父母和有扶养关系的继父母。

本编所称兄弟姐妹,包括同父母的兄弟姐妹、同父异母或者同母异父的兄弟姐妹、养兄弟姐妹、有扶养关系的继兄弟姐妹。

2

民法典第一千一百六十一条

继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。

继承人放弃继承的,对被继承人依法应当缴纳的税款和债务可以不负清偿责任。

赠与、买卖、继承,哪种方式最划算?

1.房屋买卖

注①:小规模纳税人附加税减半征收政策截至2024年12月31日。

注②:“满五唯一”指自用5年以上、并且是家庭唯一生活用房。

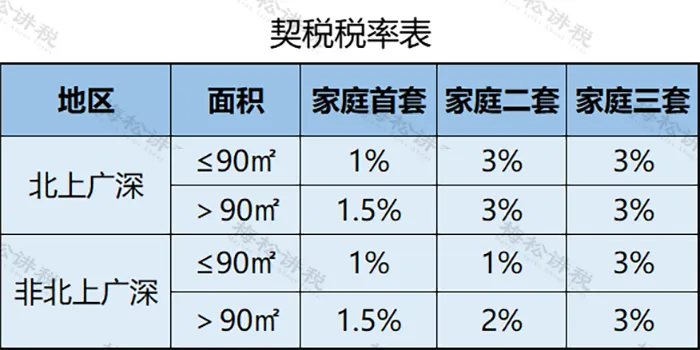

附:契税税率表

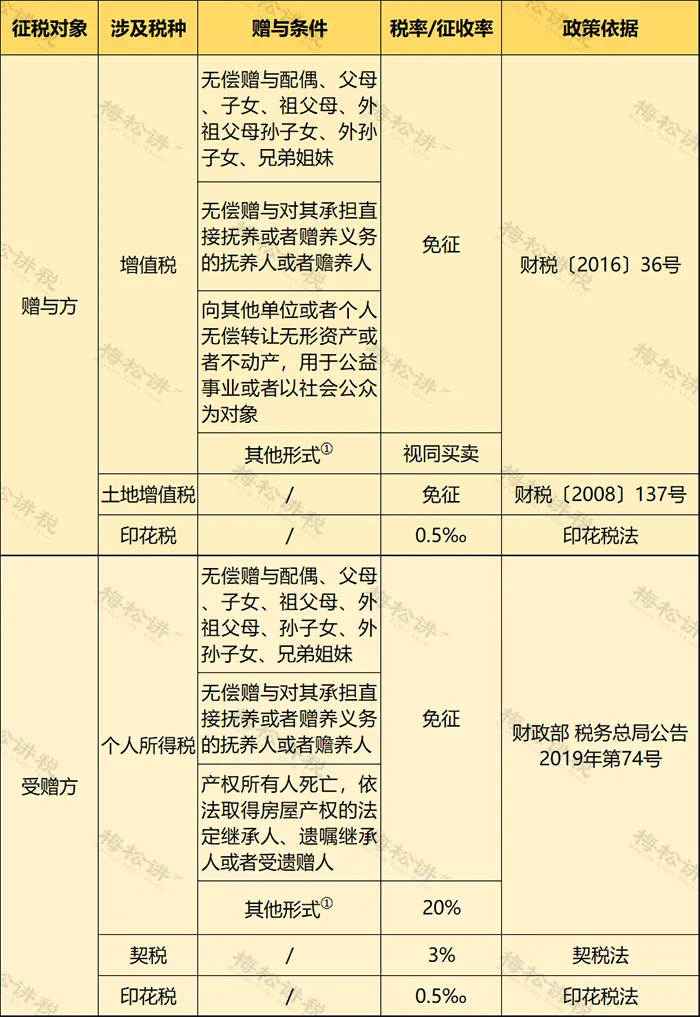

2.房屋赠与

注①:无转让价格的,由税务机关核定。

3.房屋继承

举个例子,假设小明无房,父母有一套“满五唯一”普通住宅,90平方米以内,价值100万元,赠与、买卖、继承分别花多少钱?

1)赠与

需要缴纳3%契税,即3万元。另外,双方共0.1%的印花税1000元,一共是3.1万元。

2)买卖

根据房屋情况,契税适用税率1%,契税缴纳1万元,增值税以及附加税、个税免征,一共1万元。

3)继承

只需要缴纳0.05%的印花税,即500元。

可见,3种方式中,继承是花费最少的,买卖其次,赠与花费最高。

一、夫妻婚内更名

二、离婚财产分割

以上仅供参考。

来源:综合北京公证、财务第一教室、税务大讲堂、梅松讲税、税台、税务经理人、财务经理人等

编辑:吴进

更多内容详见“中国会计报APP”!

会计人都在看

标准建设、行业治理与人才培养......《中国会计报》年会研讨高质量发展中的会计事业!

------------------------------------

独享,不如众享

凡注明“来源:XXX(非中国会计报)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本微信公众号赞同其观点和对其真实性负责。

由于本公众号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本公众号转载了其拥有著作权的作品时,请及时电话通知我们,本公众号将及时处理。

分享方式:搜索中国会计报或“Accounting-News”添加。

投稿、订报及合作:010-63812684、zhaopinkjb@sina.com、zgkjbn@163.com。

浏览更多精彩内容,可下载中国会计报APP。

想看中国会计报很简单,可随时到当地邮局订阅哦!

国内统一连续出版物号:CN 11-0271,邮发代号:1-358

觉得不错,请点赞↓↓↓