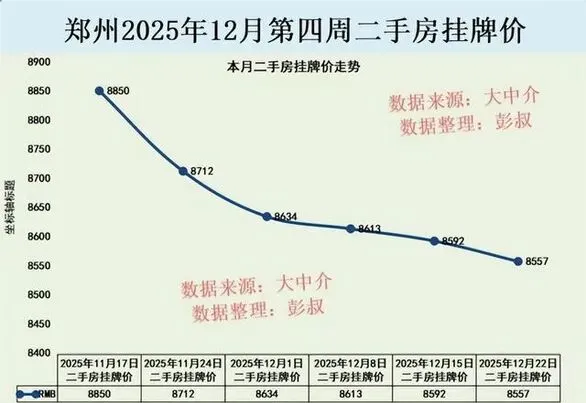

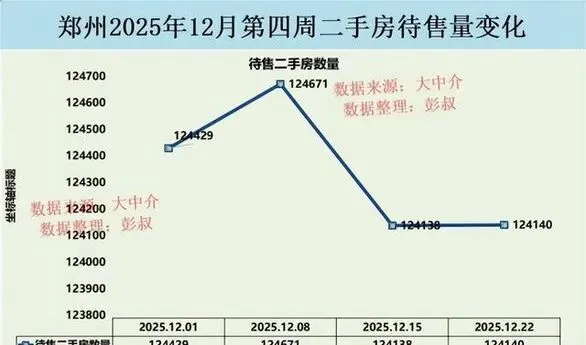

我真没想到,“郑州二手房减少 289 套” 居然能被解读成 “楼市大获全胜”,这解读功力属实让人佩服。2025 年 12 月 1 日至 22 日,郑州待售二手房从 124429 套微降至 124140 套,同期恰逢郑州 2026 年公积金贷款利率下调政策落地前夕,市场各方心态微妙博弈。

本文旨在拆解这组微小数据背后的真实市场逻辑,厘清当前郑州楼市的真实基本面,避免被片面解读带偏认知。

先把时间线拉回到 2023 年,彼时郑州二手房库存去化周期还稳定在 9 个月以内,被视为存量房市场流动性较强的信号,而到了 2025 年 3 月,二手房挂牌量已突破 13 万套,核心矛盾从 “去化顺畅” 转向 “库存高压”。如今这 289 套的减少量,放在 12 万套的大盘子里,占比不足 0.24%,连 “杯水车薪” 都算不上,更别说 “大获全胜”。要知道,2025 年 3 月单月郑州二手房成交就有 8676 套,环比涨幅超 5 成,即便如此,当月成交均价仍环比下降 1.07%,同比下降 6.17%,足以说明单纯的少量成交对市场全局影响甚微。

更值得玩味的是区域分化的极端反差。2026 年 1 月最新数据显示,高新区玉兰先禾小区二手房环比涨幅达 10.29%,而同属郑州的惠济区德金假日御园环比降幅却高达 8.4%,一涨一跌之间,价差鸿沟进一步拉大。这种分化并非偶然,郑东新区、金水区等核心板块凭借产业聚集和优质配套,二手房抗跌性突出,而远郊的荥阳、中牟等区域去化周期早已超过 30 个月,形成明显的 “库存堰塞湖”。那些喊着 “郑州楼市大获全胜” 的声音,大概率是选择性忽略了这些降价重灾区的真实情况。

政策层面的微妙变化,也为这组微小数据增添了更多解读维度。郑州住房公积金管理中心明确,2026 年 1 月 1 日起,首套房五年期以上公积金贷款利率从 2.85% 下调至 2.6%,二套房从 3.325% 下调至 3.075%,这一政策在 2025 年 12 月 26 日就已公布,恰好覆盖了二手房微降的时间段。部分观望的刚需购房者可能提前入市,促成了少量成交,进而带来库存的微降,但这种政策窗口期的短期波动,显然不能等同于市场的全面回暖。反观 2023-2025 年郑州的土地供应计划,40% 的住宅用地用于保障性住房,市场化新房供应逐年递减,这更像是在为存量房市场腾挪空间,而非推动楼市 “全胜”。

从不同市场主体的心态来看,博弈感更是无处不在。房东群体呈现明显分裂,核心区房东惜售心态抬头,而二七区、惠济区等非核心板块的房东仍在 “以价换量”,甚至出现竞相降价的踩踏现象,就像此前有业主将 143㎡的房子从 150 万降到 117 万仍无人问津,隔壁房源却已跌至 110 万。购房者则更为理性,改善型群体盯着高得房率的第四代住宅,刚需群体要么趁政策窗口捡漏核心区低价二手房,要么继续观望等待更明确的底部信号。开发商方面,央企国企聚焦核心区优质地块,民企则在远郊区域艰难去化,这种分化进一步加剧了楼市的结构性矛盾。

把视野拉得更远,郑州土地财政依赖度从 2020 年的 48% 降至 2023 年的 39%,地方政府更倾向于优化存量资源配置,城市更新释放的存量土地从 2023 年的 1500 亩增至 2025 年的 3000 亩,这些长期趋势都在说明,郑州楼市正在从增量时代全面转向存量时代。在这个转型过程中,偶尔出现的库存微降,不过是大趋势下的小涟漪。

所谓 “郑州楼市大获全胜”,更像是对微小数据的过度解读。当前郑州楼市的真实面貌,是核心区稳中有升与远郊区库存高压并存,是政策托底与市场分化交织,是存量博弈取代增量扩张。对于购房者和投资者而言,与其被 “全胜” 之类的口号迷惑,不如聚焦具体板块、具体楼盘的真实数据,毕竟在分化的市场里,选对区域和房源,远比迷信整体行情更重要。未来郑州楼市能否真正回暖,关键还要看高新产业培育带来的购买力提升,而非依赖几组单薄的库存数据。