一、市场运行情况

(一)新房市场

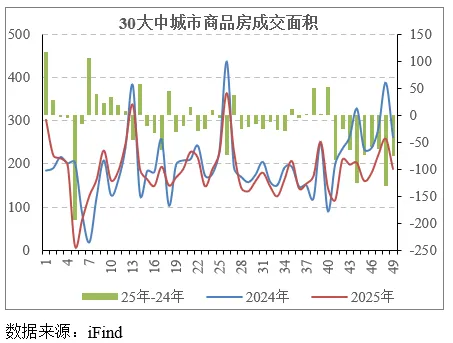

1、成交

金九银十和年底翘尾都已经不存在,似乎已经没有旺季和淡季,不管需求方还是供给方似乎都越来越像躺平状态。

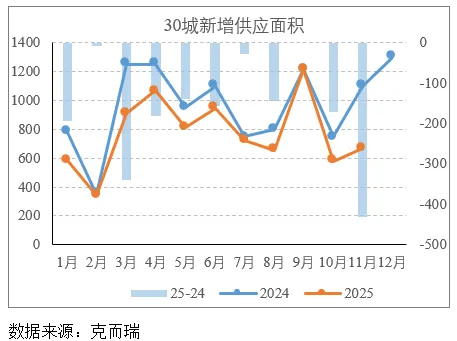

2、供应

供应端同需求端一样萎靡,房企年末加推促销的惯例也被打破。

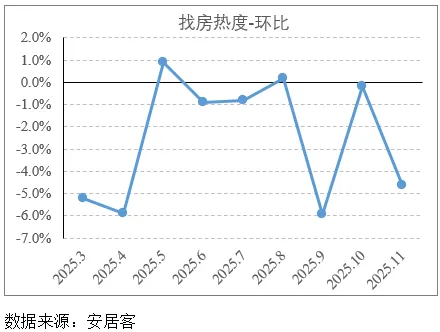

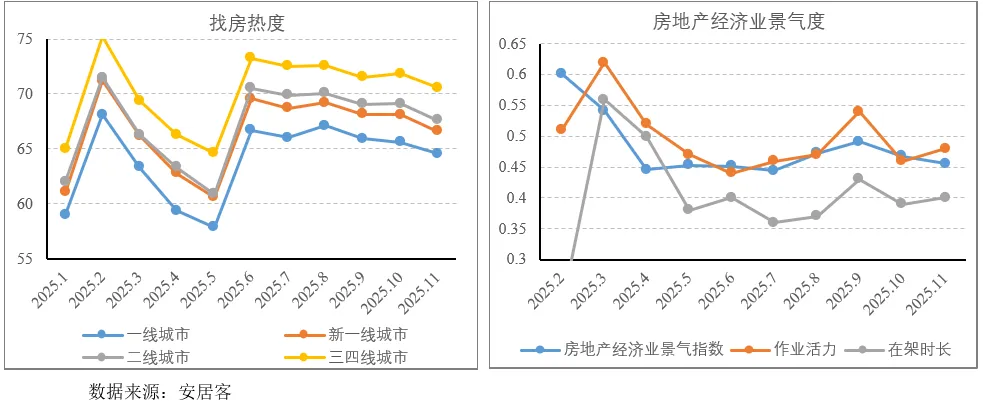

3、找房热度

9月环比有较大幅度下滑,10月未改善,11月则进一步较大幅度走弱。克而瑞数据则显示当前热度已经与2024年9月的政策大拐点时期相仿。

(二)二手房市场

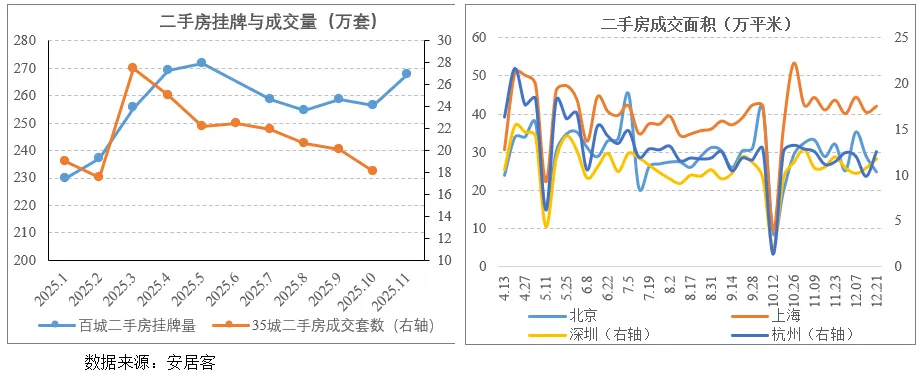

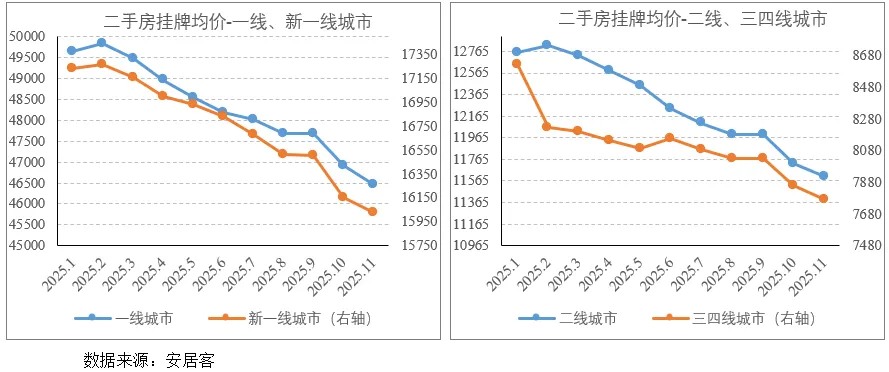

1、挂牌量与成交量

格局看有所恶化,供需矛盾从9月开始走扩,如下图,一方面挂牌量显著增加,但成交量却加速收缩,这种局面显然是最差的。

2、价格

价格与量相对应,10月和11月价格下滑的斜率走峭,与年初价格相比,各线城市价格跌幅都已经在10%左右或超过10%,一线和新一线城市此前相对稳定的局面在最近也被打破,最近领跌。

3、热度

降价并未刺激热度,9月以来找房热度逐月下滑,需求端对于降价的反应麻木,有买涨不买跌的心态,也可能有通缩背景下消费力不足导致的趋势性收缩。

二、观点:从房价收入比与租售比角度,看2026年地产市场演进路径及投资逻辑

虽然心理上有所准备,但9月以来的糟糕表现还是有些超出预期,量价两端继续收缩仍是趋势,但是避免再失速将重新成为议题。

(一)怎样量化底部的量价

理论上,房价收入比、租售比是核心指标,我们过去也一直动态评估该过程,我们在2025年年初曾预期2025年价格整体下滑11%、2026年或到底,然而目前看这种预期实现的难度变大,到底的时点大概率会延后。

主要原因来自分母端,即通缩持续背景下,收入和租金的价格也在下滑,这导致分子端房价需要更大的下滑幅度,指标才能向理论区间运行。

1、从房价收入比的角度

以北京为例,二手房房价从年初的4.5万到年底降至接近4万,这对应80平小户型的价格向300万总价接近,如果以此前的收入水平,对应30万年收入家庭的房价收入比接近10倍,这无疑是有吸引力的。然而,问题是当前就业和收入端收缩的幅度很大,在通缩不断持续的背景下,年收入在短期已经成为虚数,在很多行业都处于争取盈亏平衡甚至活下去的局面下,短期无法评估收入水平。

这种情境下,即使有需求也很难有动力出手购买,换句话说,目前最大的问题可能在收入端,而不是房价端,我们倾向认为房价已经进入了合理区间,但对收入、财富收缩的感受以及后续收入的悲观预期导致房价只能继续下行。

而我们想要强调的是另一个观点,即从长期和价值投资的视角,如果房价已经跌到位,并且仍会下跌,那么如果经济大周期一旦到底,即分母端的收入预期开始改善,那么指标会被迅速拉低。

周期总伴随着超调,越是大周期超调幅度越大,如果我们能够摆脱短期思维的人性,从长期视角看待,当前应该开始给这种假设情景一些权重,给地产一点配置,并且做好逐步加仓的准备。

经验上,时间维度上从2021年至今调整已经超过4年,价格维度上一线城市价跌超过35%、低线城市超过50%或更多,并且当前预期2026年价格或再下跌接近双位数,这从全球历史看已经接近充分调整的幅度。

如果我们足够敏感,应当留意到近期上海二手房市场的异动,10月、11月上海二手房成交分别达到2.1和2.2万套的相对高位,并且成交以300万以下小户型刚需为主,这背后逻辑或许正如上文所说,从房价的角度已经能够刺激到需求,而上海之所以能够转化为成交量,原因或是地区经济韧性很强,换句话说,上文提到的分母端收入的伤害相对小一些。

综上,从整个大盘来看,2026年地产走势由核心指标的分母决定,如果通缩延续,房价只能继续配合下行,当前看这种局面是基准情形。但从投资角度,由通缩导致的房价超调也可能带来难得的布局机会,这种机会既是宏观也是微观的,宏观层面,如果通缩和收入预期一旦改善,价格超调下的需求将释放,微观层面,最好的几家房企将成为出清后最受益的品种,我们在过往很长周期内一直强调华润、建发国际、中海等的逻辑、并看空保利等的逻辑与此也一脉相承。

当然,不确定性总存在,最差的情形是通缩加剧,导致收入预期变得更差,那么底部将无从说起。

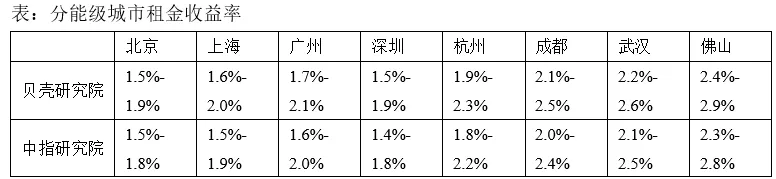

2、从租售比的角度

根据贝壳和中指的数据,一些有代表性的城市的临近的租金收益率如下表:

表:分能级城市租金收益率

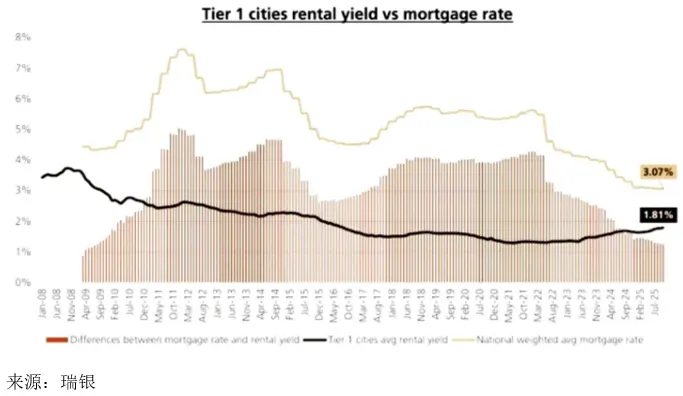

根据瑞银的研究,一线城市租金收益率从一年前的1.69%提升至当前的1.81%,与上述两家机构的数据也相似。

当前,全国加权平均按揭利率为3.07%,能够看出,一线城市租金收益率仍低于按揭利率超过1个百分点,租售比高于1:500,理论上房价仍偏高,但一线城市由于户籍、学区、资源禀赋等独特性房价会有溢价,而二线、三线城市租金收益率和按揭付款之间的差距已经不大,租售比已经逐步落入合理区间,当然,考虑到通缩背景和趋势惯性,在合理区间并不意味着调整到位,租售比继续提升到超调的水平或许才符合周期特征,高盛预测房价再下跌15%会实现平衡。

综上,从房价收入比和租售比角度,似乎都对应着最有可能的演进路径,即2026年房价再有接近双位数的下滑,核心指标会进入相对超调的水平。不过,如上文我们的观点,当前核心矛盾已经不是房价,而是通缩和收入的悲观预期,收入水平收缩过大,就谈不上价格触底。

但,最好的机会总在最差的时候。从行为学的角度,人们对购买条件的自我评估是短期收入,如当前求生存的企业和个人的消费决策不会考虑通缩结束后的预期收入,同理,在繁荣周期,人们的消费决策也很难考虑未来景气度下降甚至衰退的影响,未雨绸缪说起来容易做起来难。我们认为,机会也正在此,房价的内在价值应当对应长期平均的收入水平,而长期通缩必然导致超调,当核心指标以长期视角看超调得幅度越大,从长期看,投资机会也越大。

但需要理解两个方面,一是超调的过程仍是向下的和痛苦的,在较长的一个阶段,参与的价值更多可能是布局而不是盈利,需要以长期思维破解无法得到短期奖励的抵触情绪;二是出清过程伴随严重分化,一些企业主体将永远失去份额甚至退出,因此,即使从长期的角度布局,也需要审慎选择优质标的。

(二)市场研判与投资逻辑

如上文,在通缩背景下,2026年延续下跌是大概率情景,在没有外力作用下,一致预期本身也会推动其自我实现。核心指标看,房价收入比因短期收入无法评估而失效,租售比虽然接近合理区间但仍有继续下降和超调的空间。

结构上,二手房和新房的逻辑差异会继续加大,二手房将更遵循上述市场整体逻辑,而新房市场相对平稳是政策诉求,从年底政策信号看,除了以好房子为抓手和一线城市继续放开限购外,城市更新、现房制度以及信贷层面如降息、公积金政策等将成为2026年政策方向。从政策角度,我们能够得到以下两方面指示:

一是受制于财政条件,不会有超预期的财政购买和强刺激政策,主基调仍是顶层政策开口子、配合各地因地制宜地从供给侧做文章。不过,有文章可做的、运营能力强的政府也仍指向高能级城市,从政策角度,整体上稳住、不发生危机一直是核心诉求,市场冷暖和个体感受只能退其次。

二是行业主体在这种背景下会加剧分化,原因是能够契合上述政策诉求的房企并不多,例如,上海年末审议通过的十五五规划建设中,将城市更新作为推动城市高质量、内涵式发展的主要抓手,提到“规划聚焦空间格局优化与区域协同”,实际上,对于上海、北京这类城市,从整体规划的角度做文章是可行的,但过去一直存在缺乏顶层设计、主管部门不容易协同等问题,这导致城中村拆迁难、资源调动与匹配较难等问题。如果形势倒逼这种局面改善,我们认为,整体上,这将对一线城市稳住有显著作用,然而,高线城市城市更新项目大多对资金、配套资源、政企关系等要求很高,能够参与到高线城市城市更新项目的企业主体并不多,因此,结构上,能够切实受益的房企也并不多。

此外,推动现房制度、保障性住房等政策将进一步加剧房企之间的分化。预售制转向现房销售会大幅增加开发商的融资成本,原因是预售制下先预收房款,用预收款建房不需要支付利息,而现房制度下向银行贷款来建房需要支付大量利息。这不仅会造成建房成本刚性提升,还可能造成新房供应大量减少,原因是有资质大量贷款的房企不多,最终结果可能是更多房企被淘汰、但新房价格因刚性成本增加和供应减少更提升,即量缩价升。保障性住房、空置的闲置房产则对不是好房子的普通新房以及二手房继续构成压力。

综上,政策角度看,稳住市场整体一直是核心诉求,但持续通缩背景下,结构上已经无法兼顾太多,因此,新房与二手房、好房子与普通住房之间无论从房屋属性、还是从价格表现上都将继续分化,而对于我们而言,重要的是理解这种趋势下所蕴藏的长期投资机会,即少数房企份额提升、房价超调后远期回归的机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?