2025年房地产市场

2025年,迪拜房地产市场以一份亮眼成绩单完美收官。全年交易总额同比增长20.8%至9190亿迪拉姆,销售额突破6824.9亿迪拉姆,同比大涨30.64%,交易总量攀升至275442宗,各项核心数据印证市场强劲韧性与增长潜力。尤其是12月作为年度收官月,无论是住宅销售、土地交易还是租赁市场,都呈现出结构优化、价值凸显的鲜明特征,为2026年市场奠定坚实基础。

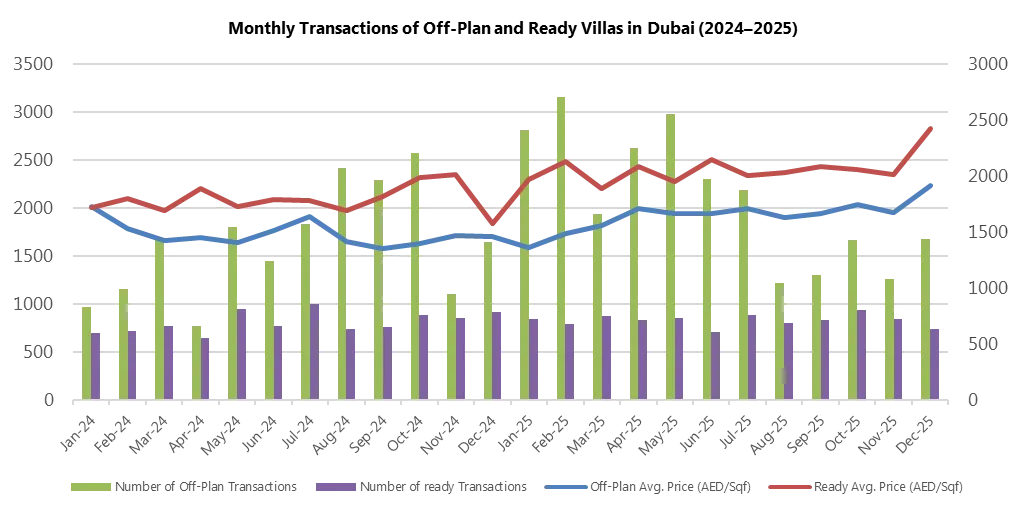

量价齐升,期房主导格局稳固

2025年迪拜房地产市场的爆发式增长,离不开多重利好因素的共振。宏观层面,阿联酋跻身全球数字竞争力前十,互联网普及率、数字技能等指标位居全球首位,为地产行业数字化转型与国际化吸引力提供强力支撑;迪拜国际金融中心(DIFC)成为全球五大对冲基金中心,金融集聚效应持续释放;居民"长期定居化"趋势明显,平均居住年限从7.5年跃升至10.5年,近60%居民计划长期居住,租户向购房者转变的节奏加快,为市场注入持久需求。

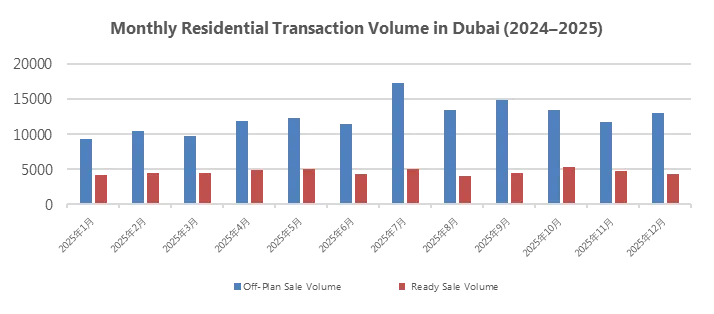

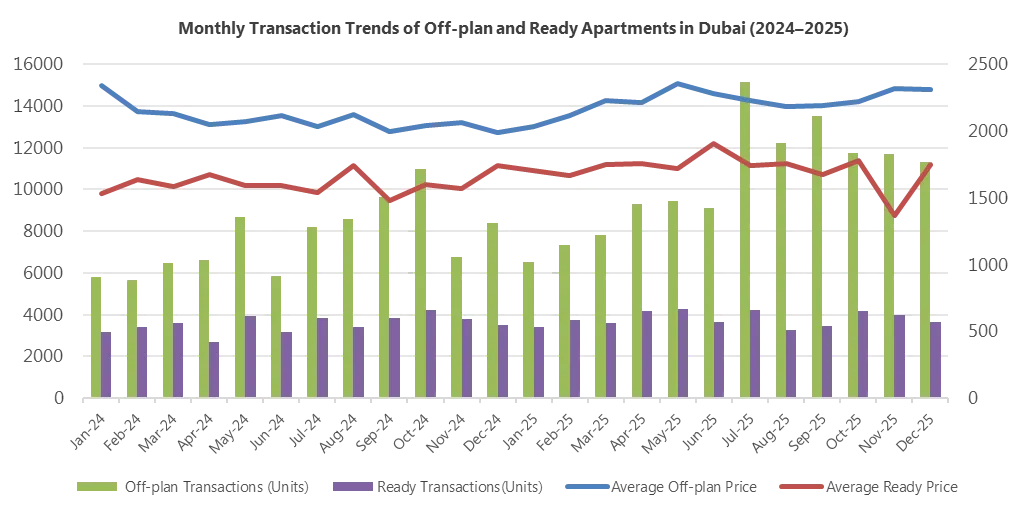

具体到12月住宅市场,呈现"量稳价升"的优质态势。全月住宅成交套数环比增长5%,成交额却大幅攀升11%,均价升至2124 AED/Sqft,创下两年新高。期房依然是市场绝对主力,以75%的成交占比主导格局,12月期房成交量达12996套,同比增长29.8%;现房成交量4369套,虽同比微降0.5%,但均价环比上涨6.1%,价格修复态势显著。

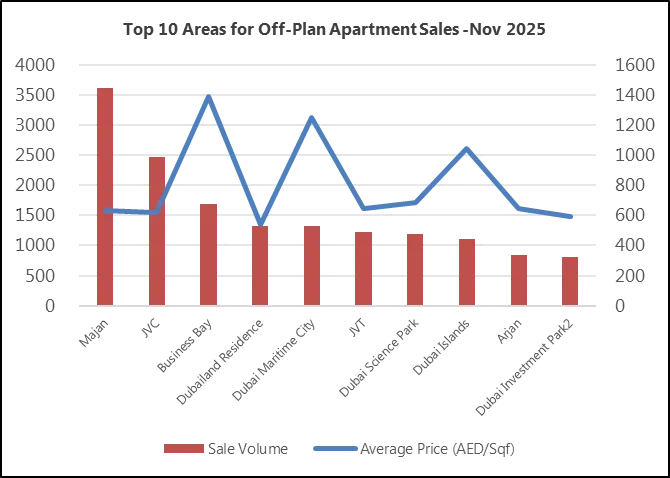

年度热门成交区域中,Business Bay以383.1亿迪拉姆成交额登顶,Jumeirah Village Circle、Al Yalayis 1等区域紧随其后,形成多点开花的区域格局,彰显迪拜房地产市场的多元化吸引力。

土地市场:高价值密度地块成主流

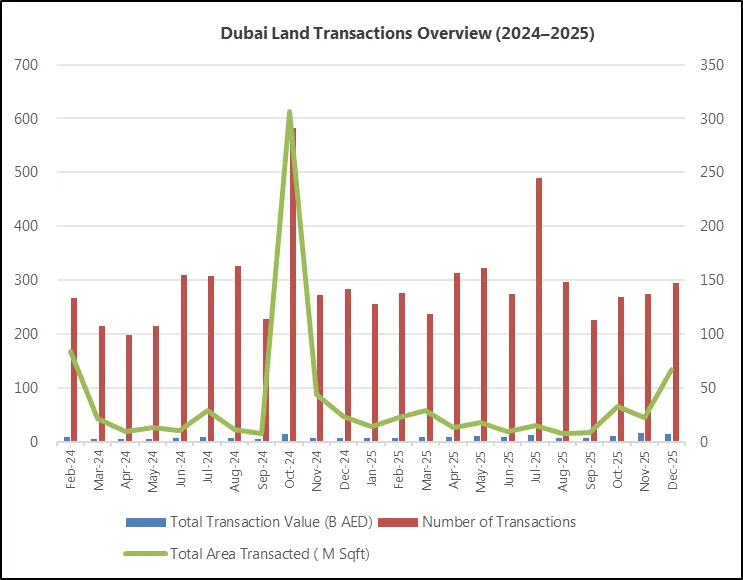

2025年12月土地市场热度不减,成交额达152.06亿迪拉姆,处于近两年区间第二高位。尽管成交宗数仅小幅增长4%,但成交面积同比接近三倍、环比增长两倍以上,凸显年末大体量地块集中成交的特征。从结构来看,土地交易向高价值密度地块倾斜,核心滨海与成熟社区(Umm Suqeim、Jumeirah/La Mer等)维持高价成交,次中心与成长板块以1800-3500 AED/Sqf的开发型地块最为活跃,产业走廊则以功能承载型用地为主,价格由稀缺性、开发强度与用途属性共同决定。

销售市场:公寓刚需走量,别墅高端拉升

公寓市场呈现"期房放量、现房冲价"的特征。12月公寓期房成交11319套,占比76%,均价2308 AED/sqf;现房成交3627套,均价环比大幅反弹27.63%至1745 AED/sqf。户型方面,期房以0-1房走量,合计占比73%,而总价贡献主力为1-2房;现房则集中在1-2房,2房户型以37%的成交额占比成为总价第一。

别墅市场结构性强势凸显,期房3-4房锁定成交套数(合计83%),高端户型(5房+其他)拉动金额增长。价格方面,期房均价1911 AED/sqf,同比上涨31%;现房均价2426 AED/sqf,环比上升20.42%,千万级高端交易对金额和均价的拉动作用显著。区域分布上,公寓刚需走量集中在JVC等板块,别墅则呈现"量在外圈、钱在海边"的格局,Palm Jebel Ali等滨水区域成为资金聚集地。

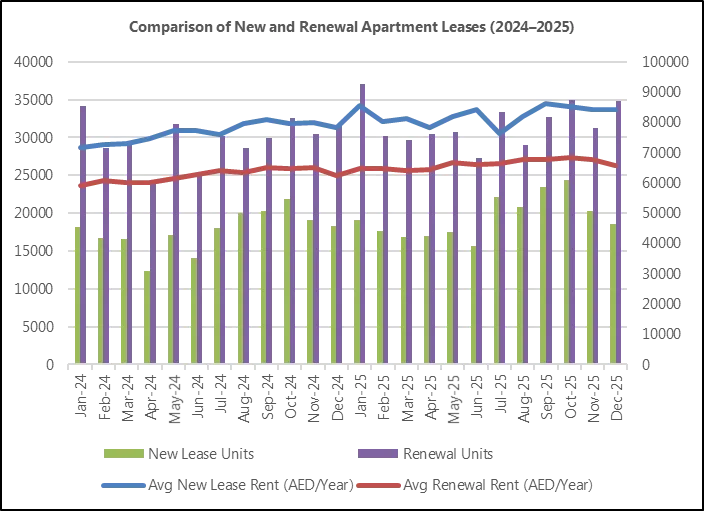

租赁市场:续签主导,新签溢价显著

12月租赁市场进入"存量续约期",公寓续签套数34808套,是新签套数的1.87倍,占总套数65%;新签均价84332 AED/年,较续签溢价29%,凸显换租成本与新租价值。户型上,1房是绝对主力,新签端1房贡献36%租金,续签端2房稳定现金流占比40%。

别墅租赁呈现"新签贵、续签稳"特征,新签均价289891 AED/年,较续签约高47%,尽管新签套数少于续签,但租金总额仍略高于续签。区域上,公寓新签以JVC等高周转社区为主,续签集中在成熟社区;别墅新签外圈社区成交量大,核心板块租金高昂,形成鲜明的梯度分布。

2025年的迪拜房地产市场,用数据印证了其作为全球优质投资目的地的实力;2026年,随着数字经济、金融中心建设与人口结构的持续优化,市场将延续高质量发展态势,为投资者带来更多确定性机遇。