日本房地产业从1991年泡沫破裂到止跌回升,经历了一个极其漫长的过程, 长达20年, 引发了日本社会各方面的问题。比如离婚率飙升、许多中产破产成流浪汉、企业连环破产、裁员潮及引发自杀率飙升、资产缩水引发通缩、催生了“极简主义”和“低欲望社会”,整整一代年轻人(被称为“迷失的一代”)遭遇了毕业即失业、工作即还债, 在这样的环境中长大,导致了日本长期的少子化和通缩困局....

而反观美国, 2008年地产引发的大金融危机, 仅仅持续了几年,在政府果断干预及出手下, 迅速稳定了经济及预期, 房价在2012年触底反弹。将地产危机对经济及社会的伤害迅速降到了最低。

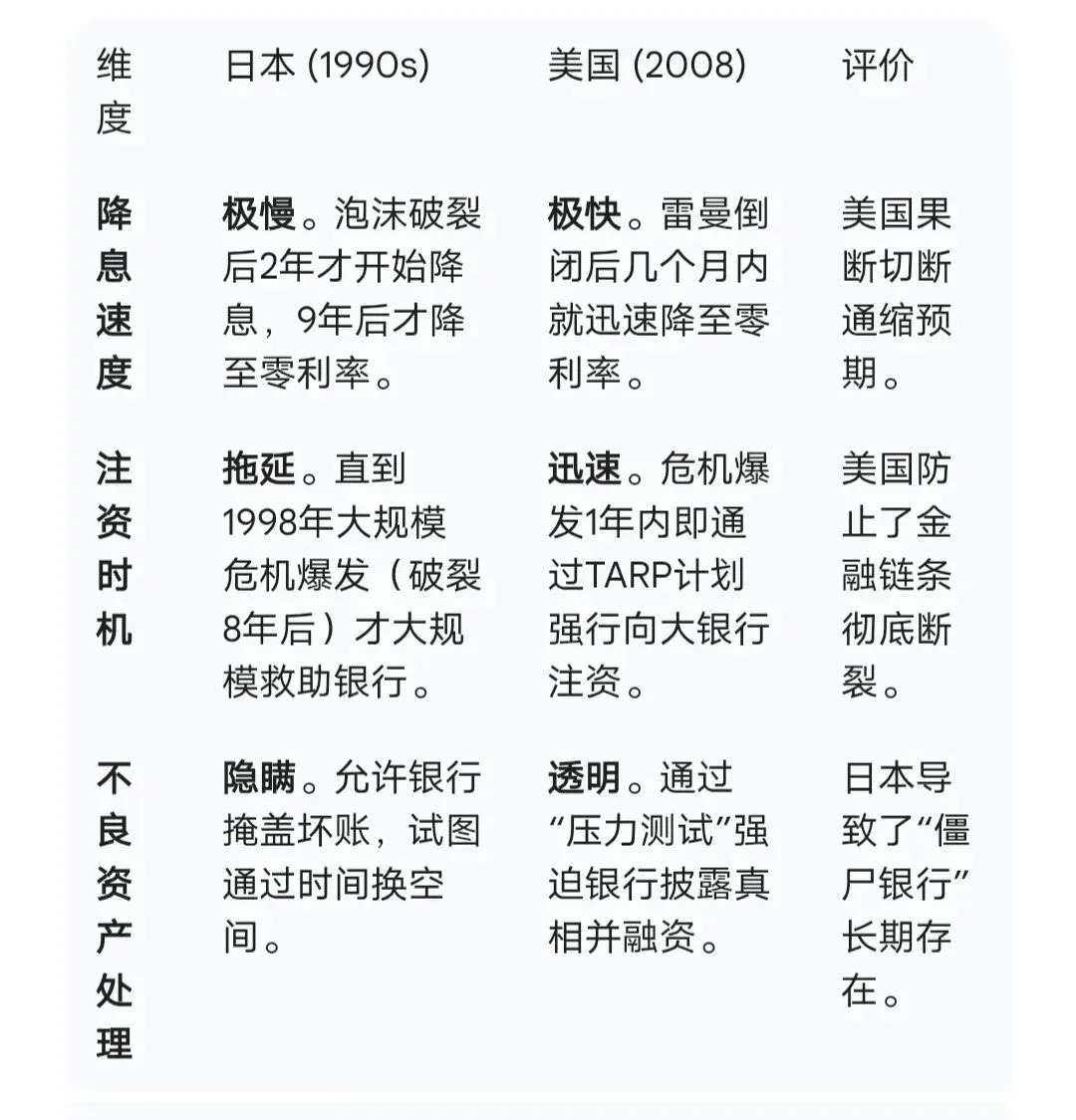

相同的问题, 不同的方案, 造成了不同后果. 美国面对危机, 采取了“雷霆手段”,而日本采取了“慢性治疗”。

日本政府当时的失误是:

一、由于“拖”而产生的代价

首先是降息问题上日本“拖”!泡沫破裂后2年才开始降息,9年后才降至零利率。而美国降息动作极快, 在雷曼兄弟银行倒闭后几个月内利率就迅速降至零利率,所以果断的切断了通缩预期。

另外,日本对坏账没有及时剥离,允许银行掩盖坏账,试图通过时间换空间。银行虽然没倒,但也失去了放贷能力。结果大量资金卡在烂账里,真正有活力的企业拿不到贷款。这直接导致了日本“失去的三十年”。而美国政府通过“压力测试”,强迫银行披露财务真相,并提供及时融资支持。危机爆发1年内,美联储即通过TARP计划强行向大银行注资,避免了资金周转不灵的问题,保证了社会血液流动性。

二、政策反复

1991年泡沫已经开始碎裂,但政府并未进行正确前瞻性预判, 没有立即救市,反而担心“死灰复燃”,出台了极其硬核的紧缩政策和补刀。当时的大藏省(现在的财务省)严格限制银行流向不动产的贷款增长率,直接切断了房企的现金流。对于个人与企业, 只要持有土地就要交税。这直接导致大量捂盘的企业和个人为了避税疯狂抛售,把原本就脆弱的市场供需平衡彻底打碎。

日本政府为了对冲地产危机, 采用了饮鸩止渴的手法, 启动“铁公基”工程, 许多公路修到了人迹罕至的山区,这些基建虽然短期拉动了GDP,但对房地产市场的真实需求(居住和商业活力)没有任何帮助,反而推高了政府负债。“铁公基”这种低效的财政刺激十分片面, 根本无法全面对冲掉财富缩水带来的通缩阴影, 通缩又反过来让许多企业难以为继, 加大裁员, 裁员又进一步打击了人们的信心及未来预期, 整个社会步入恶性循环之中。

1997年日本经济稍有起色,政府就急于加税(消费税从3%提至5%),结果直接把复苏的小火苗给浇灭了。

日本政府在很长一段时间内拒绝承认银行坏账的严重性,允许银行不披露不良贷款,幻想着经济回暖房价涨回来就能填平窟窿。直到1997-1998年,北海道拓殖银行、山一证券等巨头纷纷倒闭,引发系统性金融危机后,政府才大规模注资。

这种政策的摇摆和拖延,导致了大量资金被卡在“僵尸银行”和“僵尸房企”手中,社会失去了创新的活力,陷入了长期通缩。

总之, 日本政府首先是缺乏前瞻性预判, 后来救市时又救错了方向”且“救得太慢”。日本政府初衷是为了“降温”而非“救市”, 导致了危机的扩大和深化。当他们意识到大难临头想要救市时,采取的措施又往往因为力度不足或时机不对,反而加速了市场的下坠。

直到了2000年以后,新的政府才算真正走出了“头痛医头”的怪圈,采取了一些实质性的救市手段:

-设立RCC(整理回收机构): 学习美国的经验,以市价购买银行的烂账,强行剥离坏账脓包, 让银行可轻装上阵, 重启放贷。

-推出J-REITs(房地产投资信托): 引入国际资本,让普通的住宅和写字楼变成可以流动的金融产品,为市场注入了流动性。

-重疾用重药,实施天量宽松: 2012安倍政府通过超大规模的货币宽松,才真正止住了日本地价长达20年的阴跌。

反观美国, 美国的应对措施明显比日本更好、更有效。

美国在2008年金融危机时的许多决策,实际上是把日本90年代踩过的坑当成了“避雷指南”。日本的教训让美国意识到,在危机面前,“慢”比“错”更致命。

当时的联储主席伯南克(Ben Bernanke)是研究大萧条和日本泡沫的专家,他深知“出清”**的重要性,立即采取了以下措施:

-强行救市(TARP计划): 尽管面临巨大的政治压力(民众抗议“救助华尔街而不是救助草根”),美国政府依然强行通过了7000亿美元的救助计划。

-以雷曼兄弟的牺牲警示市场: 美国政府通过让雷曼倒闭,向市场释放了“不负责任就必须死”的信号,随后立即接管其他机构,这种“杀一儆百+全面兜底”的操作极快地稳定了信心。

总结: 美国的做法是“长痛不如短痛”,用极短时间的剧烈震荡换取了快速复苏;日本的做法是“为了避免短痛而选择了长痛”,结果陷入了长达一代人的低迷。

中国可以从中吸取哪些经验与教训呢?

因为对于中国普通家庭,房产占家庭资产的比重高达 70%以上。随着房价调整,即使是没有断供的家庭,也因为“财富缩水”而变得不敢消费。这种“负财富效应”是导致目前国内消费疲软(消费降级)的头号杀手。

目前出口数据的“红火”与就业市场的“寒意”并存。主要就是房地产“深坑”影响巨大. 房地产危机对就业的杀伤力,不仅仅在建筑工人,更在于它摧毁了庞大的下游消费和服务链条。

比如地产危机, 导致家庭财富缩水,大家不敢消费。这意味着餐饮、零售、广告、装修、中介等原本吸纳了大量就业的“内需服务业”在萎缩。所以出口增加带来的几百万个岗位,根本无法填补房地产及内需服务业下滑导致的千万级岗位缺口。

出口型公司大都是现代制造业, 其生产线的自动化程度极高, 工厂的订单虽然年年涨,但车间里需要的工人却越来越少。订单的增长无法转化为等比例的新增岗位。曾经庞大的建筑、设计、装修、中介体系释放了千万级的劳动力,而新兴产业(如低空经济、AI)暂时无法吞下这么大的就业量。

为什么中国老年人口庞大, 但是劳动力却又显的过剩、服务业工资低?而欧美服务业人工资十分贵?

核心逻辑是鲍莫尔成本病(Baumol's Cost Disease).

在发达国家(如欧美),制造业生产率极高,工人薪水很高。服务业(如理发、餐饮、电工、水电工、装修工)为了留住员工,不得不给出和制造业匹配的高工资,哪怕理发师的效率几十年没变过。

中国制造业虽强,但由于处在产业链中低端,利润薄,能给出的薪资天花板有限。当机器人加持的制造业和下行中的地产无法提供足够高薪岗位时,服务业就成了最后的失业避风港。房地产危机导致建筑、装修、中介等行业释放了数千万劳动力。这些原本收入较高的蓝领和白领,为了生存涌入外卖、网约车等门槛较低的服务业。电商、外卖等行业几乎“无门槛”,导致人极度饱和。人多岗位少,工资自然低。另外,很多中国老人没有足够的养老金(尤其是农村和非体制内人员),他们退休后必须继续从事保洁、保安等低端服务业,这进一步增加了劳动力供给。

只有当以下两个条件达成时,中国的服务业工资才会像欧美一样变贵:

制造业彻底完成升级: 只有工厂里的工资涨到两万,外卖平台才不得不给骑手涨到两万。

社会保障全覆盖: 只有当每个人都有社保,不再为了“生存”而被迫在饱和的平台里“卷”时,劳动力才会真正变得“昂贵”。

对中国来讲, 目前需要多个措施来改善人们的就业和收入预期,要完成从“投资/出口驱动”向“消费/内需驱动”的惊险跳跃。改善预期的关键不在于出口了几台车,而在于政府能否通过制度手段和体系建设,更有效地转化为居民口袋里的钱和身后的福利保障。 这是一个从“强国”向“富民”逻辑倾斜的过程, 也是改善人们的就业和收入预期的根本之道。