真正的财富断裂,

往往不是资产蒸发,

而是在传承节点上的流动性枯竭。

前两天,一位读者很困惑地问我:

“我们家就北京一套自住房、老家一套投资房,加起来市值不到2000万,现金存款也就百来万——遗产税这种‘富人税’,跟我有什么关系?”

我理解他的想法。在很多人的认知里,遗产税是向亿万富豪征收的“顶级游戏”,与自己相距甚远。但一个残酷的现实可能是:当遗产税真正落地时,最先陷入困境的,恰恰是这类“账面资产丰厚、手中现金匮乏”的中产家庭。

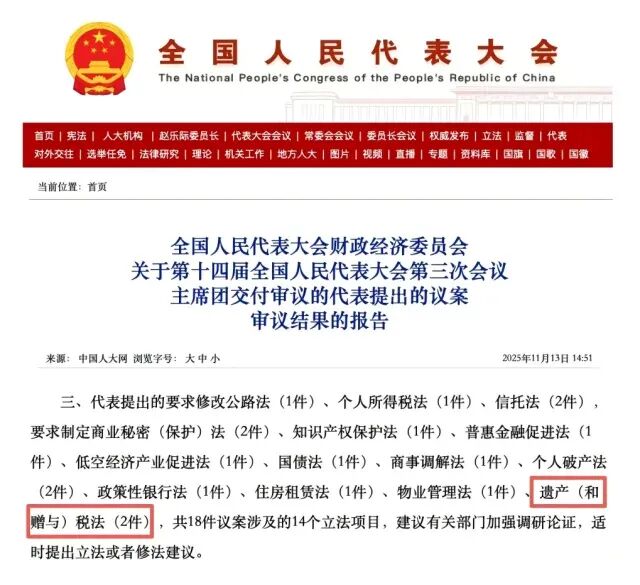

2025年11月,一条关键信息被大多数人忽略了:全国人大财经委在报告中,首次将 “制定遗产(和赠与)税法” 列入立法预备项目,措辞从“继续研究”升级为 “加强调研论证”。在立法流程中,这往往意味着草案已进入冲刺通道,不再是“要不要征”,而是“何时征、怎么征”的问题了。

一、信号已明:三大推力,让遗产税不再遥远

1. 财政转型:从“土地财政”转向“存量税源”

2024年,全国土地出让金收入同比下降18.2%,依赖土地的地方财政模式难以为继。征收遗产税,是从 “增量征税”转向“存量征税” 的必然选择,瞄准的是数十年来沉淀在家庭中的庞大不动产与金融资产。

2. 社会公平:打破财富的代际固化

我国的基尼系数已连续多年超过国际警戒线0.4。遗产税作为全球公认的 “财富再分配” 工具,其立法初衷之一,正是为了在一定程度上遏制财富的代际世袭,促进社会流动性。

3. 技术成熟:你的资产已“无处可藏”

税务部门比你更清楚你的资产全景。 现在的问题,已非“能否查到”,而是“如何让应税资产合规、有序地减少”。

二、中产的致命软肋:“账面富、现金穷”

让我们设想一个并不极端的场景:

王先生不幸离世,留下的资产包括:

北京海淀学区房一套,估值1500万

深圳南山房产一套,估值2000万

家族企业股权,估值1000万

总资产:4500万

假设未来遗产税起征点为800万,并采用30%的累进税率,其遗产税应纳税额可能高达1110万元。

真正的困境来了:

王先生的家庭现金存款可能只有几十万。房产不能切一块去缴税,股权难以及时变现。 他的子女将面临痛苦的三选一:

紧急变卖核心房产(可能需折价出售);

申请高额贷款,背上沉重债务;

因无法按时缴税,导致部分资产被依法强制执行、拍卖。

遗产税的残酷性在于:它不认你的资产总额,只认你的现金支付能力。 而中国中产家庭的财富结构中,房产占比高达77.7%,流动性极差。这正是“中产困境”的核心。

三、全球镜鉴:起征点不高,累进税制是主流

纵观全球,遗产税并非“只针对顶级富豪”。多数国家的设计是 “广覆盖、累进征收”:

日本:基础免税额约800万人民币,最高税率达55%。

德国:配偶继承的免税额仅约380万人民币,非直系亲属税率可达50%。

英国:起征点为100万英镑,税率为40%,许多贵族家族被迫出售祖宅缴税。

中国极有可能参考这一模式: 设定一个并不算高的起征点(如500万-1000万区间),并采用累进税率(可能在20%-50%之间)。这意味着,在一二线城市拥有一套优质房产,就可能触达起征门槛。同时,赠与税极大概率会同步推出,以封堵生前大规模转移资产的通道。

四、破局之道:在窗口关闭前,做好三件事

黄金应对期或许只剩3-5年。与其焦虑,不如行动。以下是经过验证的三大核心策略:

策略一:善用人寿保险,定向“创造免税现金流”

指定了明确受益人的人寿保险金,不属于遗产,免征遗产税。 这笔钱可以直接、快速地用于缴纳遗产税,避免资产被迫贱卖。

关键:务必在保单中明确指定受益人(姓名、身份证号、关系),避免“法定继承人”的模糊表述。

策略二:设立保险金信托,实现“有控制权的传承”

对于担心子女挥霍或婚姻风险的家庭,可将人寿保险与信托结合。

策略三:规划生前赠与,用好“免税额度”

虽然赠与税可能同步开征,但预计会设定年度免税额度(参考国际经验,可能在每人每年50万元人民币左右)。

写在最后:财富的终点是预见,而非侥幸

三星集团已故会长李健熙的遗产税高达20万亿韩元(约合人民币698亿元),其家族选择分6期、用5年时间缴清。顶级富豪尚将税务作为可计算的成本进行规划,普通家庭更不应抱有侥幸心理。

遗产税的到来,不会让你变穷;但对它的毫无准备,可能会让家庭财富在代际转移时骤然缩水,甚至引发危机。

真正的财富管理,不是在风平浪静时计算数字,而是在变革来临前构建韧性。它关乎的,不仅是你此生积累了多少,更是你能否将这份积累,安全、完整、智慧地交到所爱的人手中。

最珍贵的传承,

不是留下一个庞大的数字,

而是一个无需为税单焦虑的未来。

本文内容基于公开信息及政策趋势分析,仅供参考,不构成任何具体的税务或法律建议。涉及重大资产规划,请务必咨询律师、税务师及专业财务顾问。

▌ 文末互动

你认为遗产税的合理起征点应该是多少?

你的家庭资产结构,是否能抵御潜在的流动性风险?

如果这篇文章对你有所启发,请点“在看”或分享给需要提前规划的朋友。

我是瑞汐

香港理工硕士在读,关注跨境财富规划与政策趋势。

用清醒的分析,陪伴你做好每一个重要的财务决策。