截止2026年1月15日,在国内房产交易主要涉及三大税种:增值税、个人所得税、附加税费。大部分城市个人销售住房暂免征收土地增值税和印花税。

一、买方缴纳的主要税费:契税

买方的主要税负是契税,税率因购房套数、房屋面积和城市而异。

基本规则:对个人购买家庭唯一或第二套住房,面积≤140平方米的,税率为 1%;面积>140平方米的,税率分别为1.5%(唯一)或2%(二套)。

前期该项政策进行了调整,统一了全国标准(包括北上广深),并扩大了低税率(1%)的适用范围。

二、卖方缴纳的主要税费:增值税与个人所得税

1、增值税

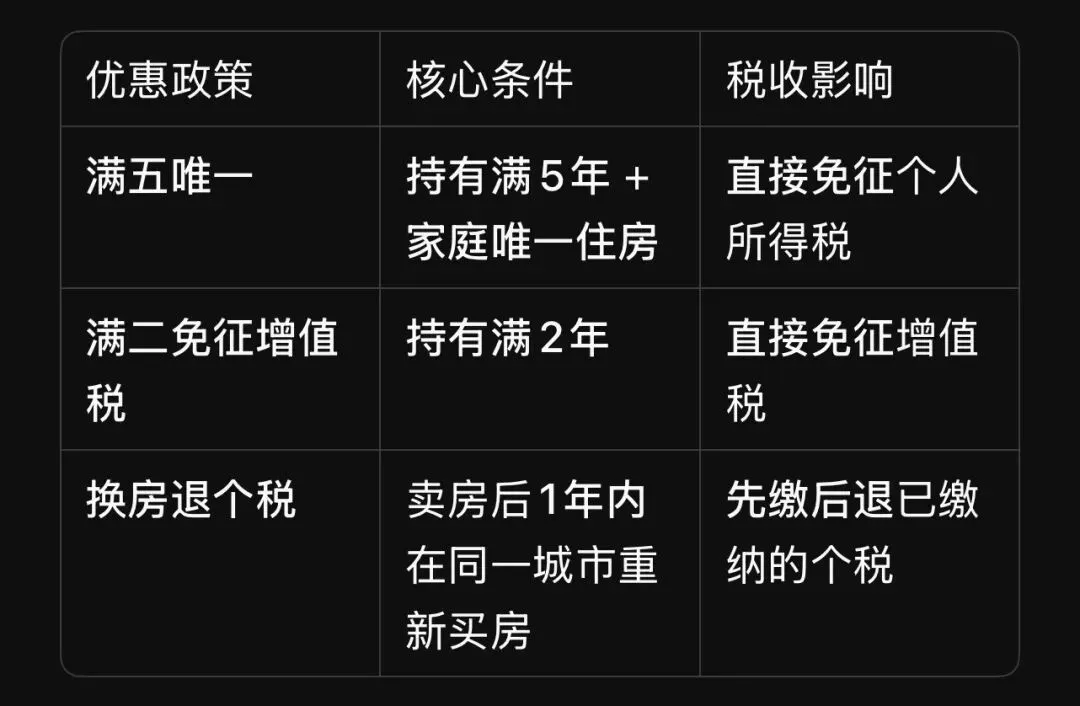

持有<2年出售:按销售额的约2.91%(征收率3%)缴纳

持有≥2年出售:免征

2、个人所得税

常规情况:按差额的20%或核定税率(通常1%-2%)缴纳。

“满五唯一”:出售持有满5年且是家庭唯一生活用房的,免征。

换购退税:出售后1年内在同一城市重新购房,可享受退税优惠(2027年底前有效)。

3、城市维护建设税等附加税费

计征方式:以实际缴纳的增值税税额为基数计算。

常见税率:市区税率通常为7%(县/镇5%,其他1%),教育费附加和地方教育费附加合计通常为5%。

4、土地增值税、印花税:暂免征收

简单来说,所有税费(中介费除外)的核心规则都与房屋持有年限或是否满足特定条件密切相关。

关键期限:“2年”是增值税免税的门槛;“5年且唯一”是个税免税的关键。

优惠政策叠加:如果计划“卖一买一”,可以同时利用“满二免征增值税”和“换购住房退个税”两大优惠。

地区差异:附加税费的税率可能因城市不同有细微差别。