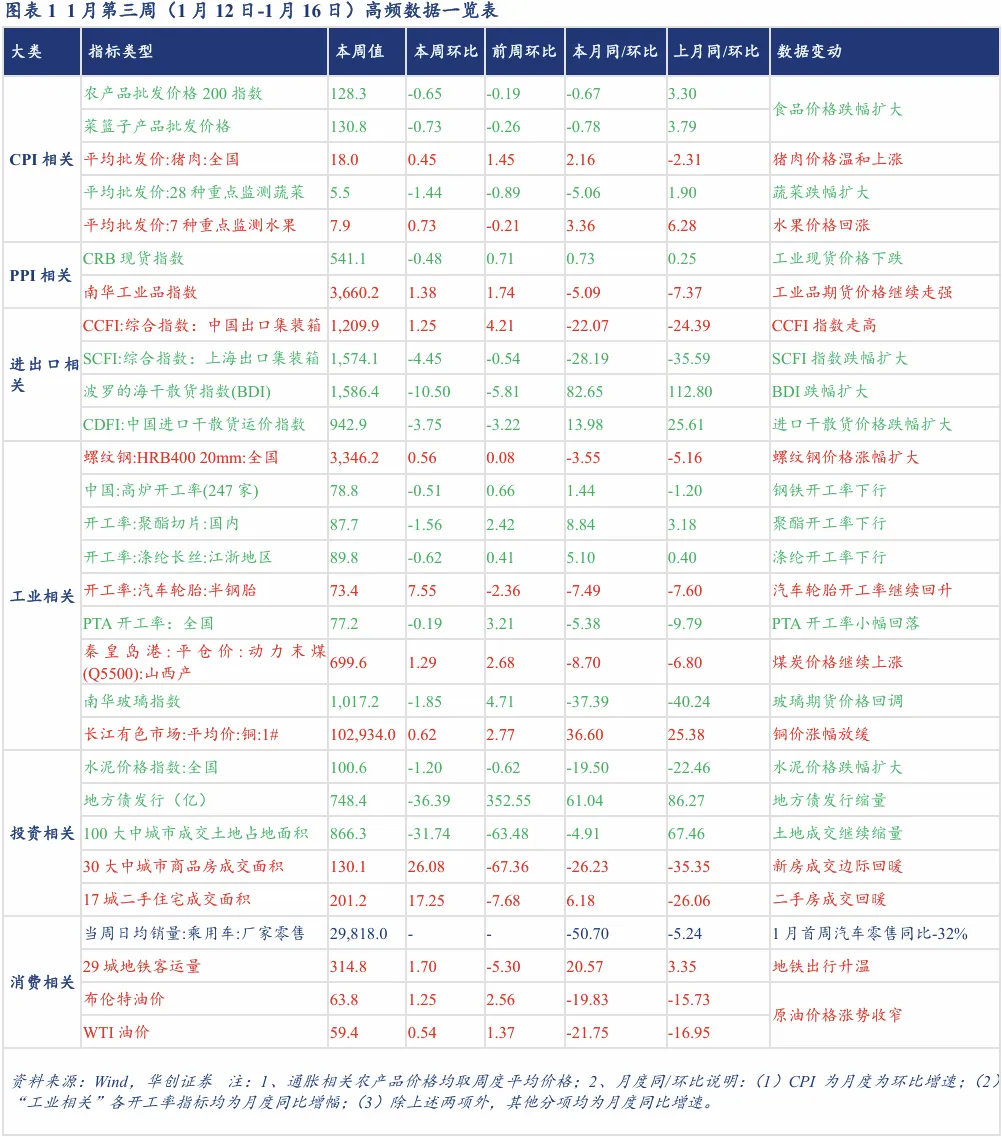

1月第三周,食品价格跌幅扩大,宏观利好基本消化,商品期货与现货价格涨势收窄。通胀方面,食品价格指数跌幅扩大,猪肉对指数的支撑作用收窄。出口方面,集运需求维持平稳,除北美航线运价继续上升外其他航线均有回调。投资方面,伴螺纹钢、煤价保持环比小幅上涨,但水泥价格跌幅继续走扩,沥青开工维持在同期偏低,基建增量需求释放仍偏温和。地产方面,新政影响释放,新房和二手房成交环比回暖。

对于债市而言,12月PMI与进出口数据均超预期,上年末数据冲刺特征有所显现,预计19日即将公布的四季度经济数据不弱,GDP有望实现5%左右,12月或有生产提速翘尾。对于市场而言,元旦假期前后的宏观政策利好基本消化完毕,叠加融资监管收严,权益、商品市场本周有所降温。往后看,1月“开门红”关键阶段,生产、投资有望持续发力,月底PMI仍有小幅上行的可能性,需要关注数据强势对市场预期的影响。

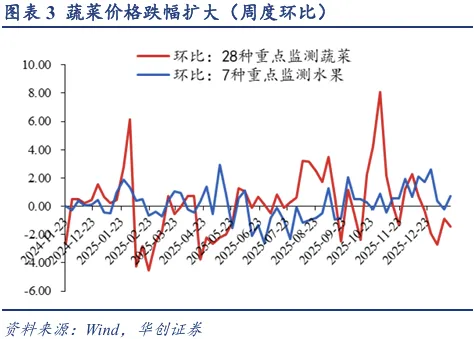

通胀高频:食品价格跌幅扩大。本周农产品批发价格200指数、菜篮子产品批发价格指数环比-0.65%、-0.73%,跌幅扩大。

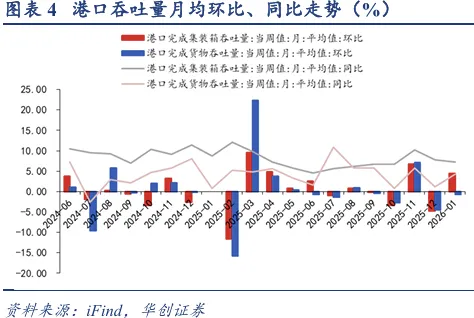

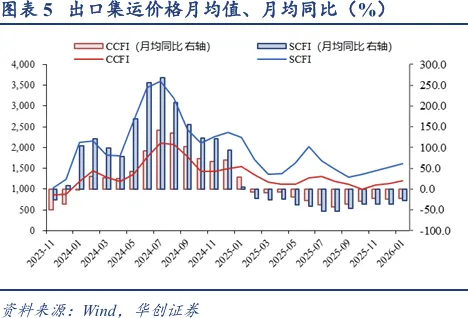

进出口高频:集运价格分化,散货运输走弱。本周CCFI指数环比+1.3%,SCFI环比-4.5%,强弱分化。出口集运市场为应对2月春节假期影响,货量小幅上升,航线运价走势分化。

工业高频:价格涨势放缓

(1)动力煤:煤价延续上涨。多地气温回升,沿海电厂日耗冲高后回落,库存仍明显高于同期,补库有限,终端采购意愿不强。取暖补库需求增加,建材、化工刚需采购增量支撑,主产区煤矿价格延续稳中有涨。

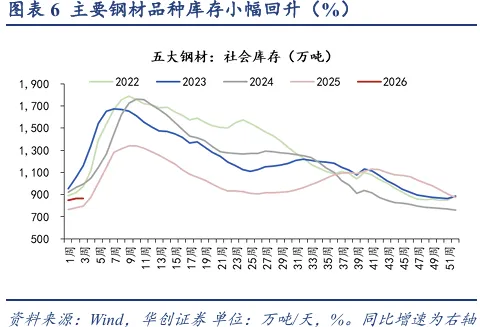

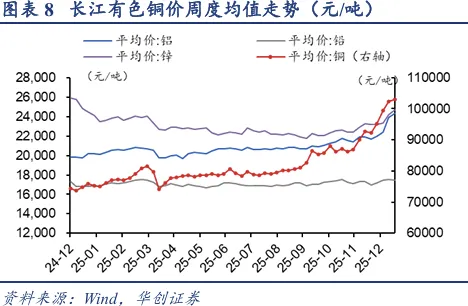

(2)螺纹钢:螺纹钢价格涨幅略有扩大。受阶段性补库与基建项目赶工支撑,螺纹钢表观需求有所回升,但北方低温、南方雨雪天气制约施工,终端需求尚未实质性回暖。但钢价表现偏坚挺,原料价格强韧有一定支撑。

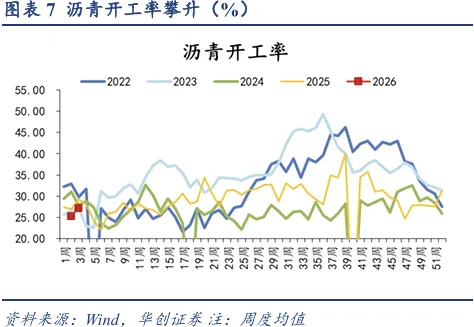

(3)沥青:开工率环比抬升。各区域需求分化,北方终端需求逐步收窄,华南需求平稳,东北收储意愿不强,西北疆内冬储尚可。

投资相关:房地产成交小幅回暖

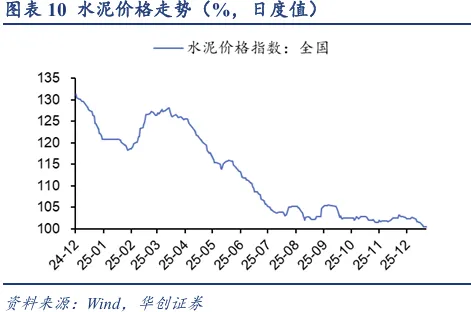

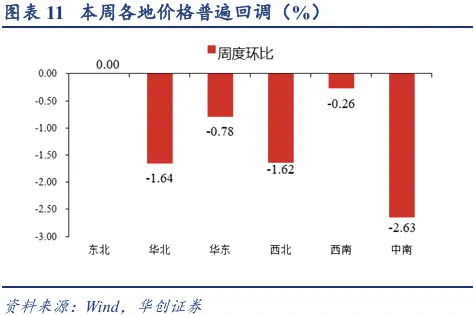

1、水泥:水泥价格跌势扩大。水泥价格指数周均环比-1.20%,跌势继续扩大。全国水泥市场供需双弱、区域分化,价格以稳为主,少数地区调涨,局部地区回落,总体需求弱势。

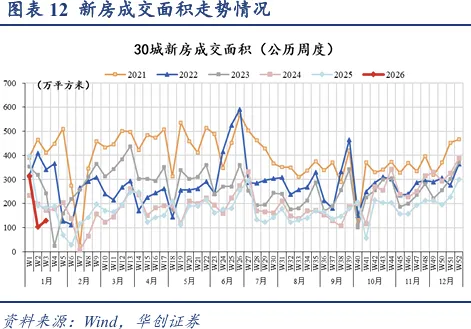

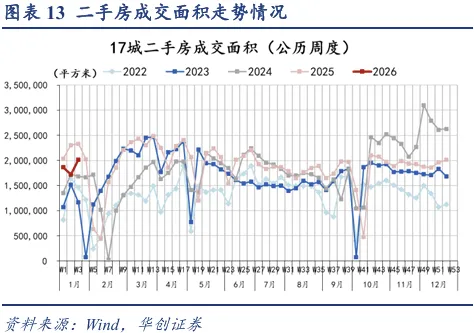

2、地产:(1)新房成交行情有所升温。1月9日-1月15日,30城新房成交面积130.1万平方米,环比+26%,单周同比+7%,成交边际回暖。(2)二手房成交环比上行。二手房成交面积环比+17.3%,同比收窄至-13.4%。年初价格预期有所分化,叠加学区落户需求在一季度开始集中释放,对二手成交均有提振。

消费相关:1月首周乘用车零售同比-32%

1、汽车:1月1日-11日,乘用车市场零售32.8万辆,同比-32%,环比-42%,降幅较12月继续扩大。

2、原油:油价维持温和上涨。布伦特原油、WTI原油价格环比+1.25%、+0.5%,继续走强,涨幅收窄。美伊地缘因素、俄罗斯地缘局势仍有不确定性支撑油价继续上涨。

风险提示:经济数据超预期。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?