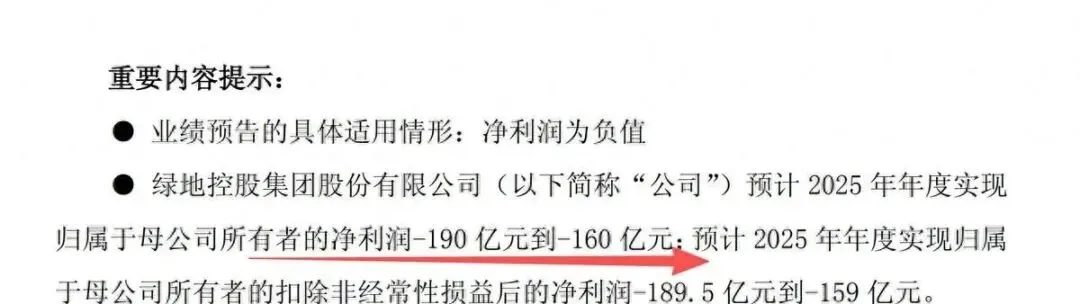

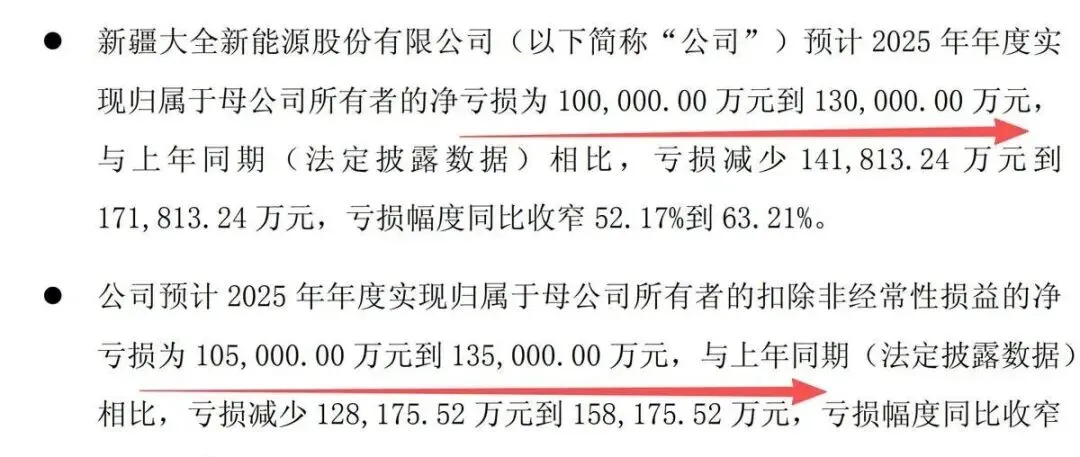

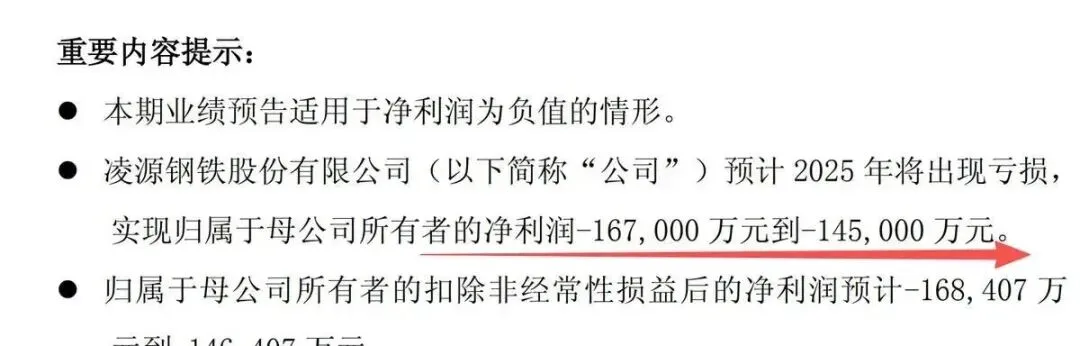

这个周末,A股的投资者们估计又被一份长长的名单给惊着了。随着2025年业绩预告密集披露,一批平时名字响当当的行业龙头,突然集体“变脸”,亏得那叫一个触目惊心。粗略一加,光是预亏金额超过10亿的上市公司,就多达34家! 这里面,有绿地控股、华夏幸福这样的地产巨无霸,一把亏掉一两百亿跟玩儿似的;也有TCL中环、晶澳科技这些曾经风光无限的光伏巨头,转眼就从印钞机变成了“碎钞机”;连被视为未来希望的国产GPU新贵摩尔线程、沐曦股份,也赫然在列。

这可不是一两家公司的问题,而是一场波及多个核心产业的“集体感冒”,甚至可以说是“行业性重伤”。有网友看完名单后哀叹:“以前是偶尔踩个雷,现在感觉是站在雷区里,不知道下一脚会踩到谁。”更有人犀利评论:“这不是业绩暴雷,这是整个旧模式的‘价值出清’。” 当我们把地产、光伏、钢铁、甚至AI芯片这些亏损名单摆在一起时,一个比单一公司暴雷更值得警惕的图景浮现出来:中国经济的部分关键产业,正在经历一场痛苦但或许不可避免的“资产负债表衰退”与“产能过剩清算”。 这对投资者来说,意味着游戏规则已经彻底改变。

从“盛宴”到“残局”:过度扩张的债务与产能,迎来最终审判

这些行业巨亏,表面原因各异:地产是卖不动房子、资产减值;光伏是价格战打到“面粉比面包贵”;钢铁是需求萎靡;AI芯片是烧钱研发还没看到回报。但拨开这些具体理由,你会发现一个共同的深层病根:在行业景气巅峰期,基于过度乐观的预期,进行了远超真实需求的、杠杆驱动的极端扩张。

咱们以最惨烈的房地产和光伏为例。过去十年,它们一个是“周期之王”,一个是“成长明星”,吸引了天量的资本涌入。房企拼命加杠杆囤地,追求规模排名,负债表膨胀到难以置信的程度(如绿地总负债超9400亿)。光伏企业则在全球“双碳”热潮下,疯狂扩产,硅料、硅片、组件产能短短几年翻了几番,都想把对手挤出去。那时候,大家赌的都是未来需求会无限增长,价格会永远坚挺。

然而,经济规律从不缺席。当人口、城镇化、债务等长期红利见顶,地产的真实需求撑不住那么高的价格和那么大的供应了。当全球能源转型节奏和贸易政策发生变化,光伏的需求增速也无法消化全球,尤其是中国集中释放的天量产能。需求曲线的陡然平缓,撞上了供给侧刚性且巨大的产能,结果就是价格崩溃和全行业亏损。 现在的巨额资产减值和存货跌价准备,就是在为过去的激进扩张“还债”。这不再是周期性的波动,而是一次深度的行业价值重估和资产负债表修复。有资深产业分析师说得直接:“这不是冬天,这是冰川纪。过去那种靠杠杆和规模就能赢的模式,死透了。”

“国产替代”光环下的残酷现实:战略雄心与商业现实的断裂

尤其让人心情复杂的是AI芯片(GPU)领域的亏损,比如摩尔线程和沐曦。它们的故事与地产、光伏截然不同,承载的是“国产替代”、“突破卡脖子”的战略厚望,也获得了大量的政策与资本扶持。它们的亏损,主要源于天文数字般的研发投入和尚未形成的市场销售规模。

但这同样暴露了一个关键问题:在从技术攻关到商业成功的漫长链条上,我们可能低估了其中的艰难与耗时。 芯片行业,特别是高端GPU,是一个需要持续巨额投入、生态壁垒极高、且市场被极少数巨头垄断的领域。国产GPU公司不仅要解决从0到1的“有没有”问题,还要解决从1到N的“好不好用、贵不贵、有没有人用”的问题。在目前阶段,巨大的研发开支(流片费用动辄数亿)无法被有限的、尚在开拓中的市场收入所覆盖,亏损几乎是必然的。

这给投资者提了一个醒:战略重要性与投资可行性,并不能直接划等号。 一家公司哪怕在做一件无比正确且重要的事,但在它建立起清晰的盈利模式、稳定的客户群体和强大的技术护城河之前,其商业价值依然充满不确定性。市场的耐心和资本的输血,不可能是无限的。当前的亏损,是对所有参赛者生存能力和商业化速度的一次压力测试。网友的评论很现实:“为理想鼓掌,为股价揪心。怕它不来,又怕它乱来。”

投资者的“认知切换”:从“增长故事”到“现金流生死”

面对这样一份亏损名单,如果你还在用过去的思维炒股,那风险极大。过去,投资者偏爱“赛道论”、“成长性”,愿意为遥远的未来故事支付高溢价。但当地产、光伏这种曾经的黄金赛道集体沦陷,当AI芯片的梦想也需直面巨额亏损的财报时,市场正在强迫所有人进行一次残酷的 “认知切换”。

切换一:从看“营收规模”到抠“现金流质量”。 绿地营收可能依然庞大,但巨额亏损和负债表明其现金流已极度紧张。未来评估企业,必须像侦探一样审视其经营现金流净额是否健康,是否有“造血”能力,而非仅仅看它卖了多少钱。

切换二:从听“宏大叙事”到验“盈利壁垒”。 光伏也曾有拯救地球的宏大叙事,但现在行业苦不堪言。这说明,再好的故事,最终也要落实到坚实的盈利壁垒上——要么是无可替代的技术(如顶级芯片),要么是极低的成本控制(如光伏下一轮的幸存者),要么是独占性的资源或牌照。没有壁垒的高增长,都是海市蜃楼。

切换三:从赌“行业贝塔”到挖“个体阿尔法”。 当一个行业整体陷入亏损,意味着行业性的β(整体趋势)机会已经消失。这时候,还能活下来甚至保持微利的企业,才是真正的强者,才可能具备α(超额收益)。投资者的任务,不再是寻找哪个行业好,而是在这些“废墟”中,识别出那些管理极度高效、成本控制极致、资产负债表最健康的幸存者,它们将是下一轮周期的王者。