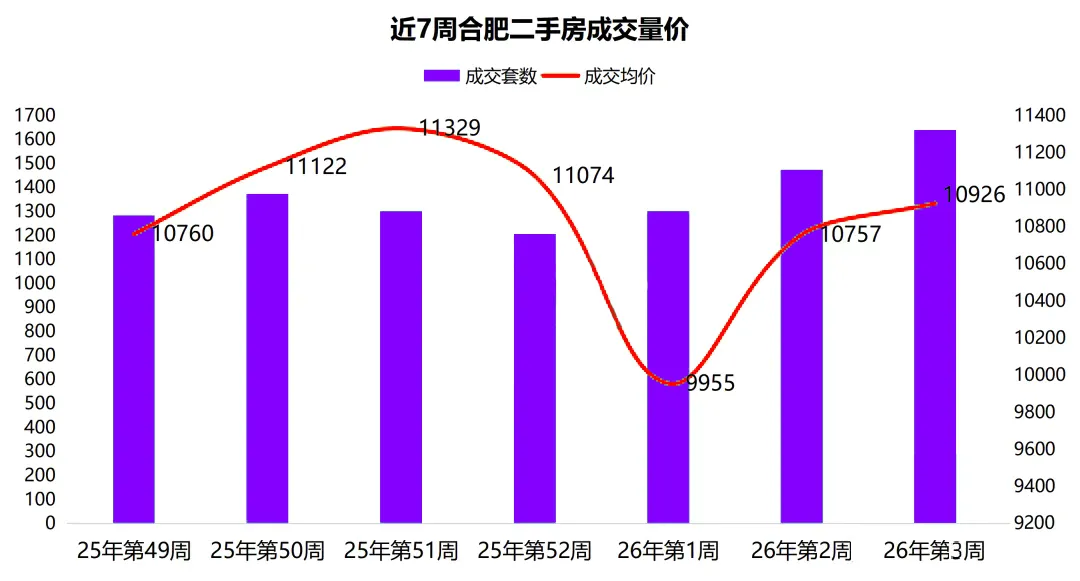

2026年开年第三周,合肥二手房市场成交1639套,环比上升11.27%,成交均价10926元/㎡,环比上涨1.57%。这一数据是短期波动还是市场企稳信号?在政策红利持续释放的背景下,刚需与改善型购房者该如何把握机会?

NO.1 | 壹

新房市场——结构性分化,核心板块表现稳健

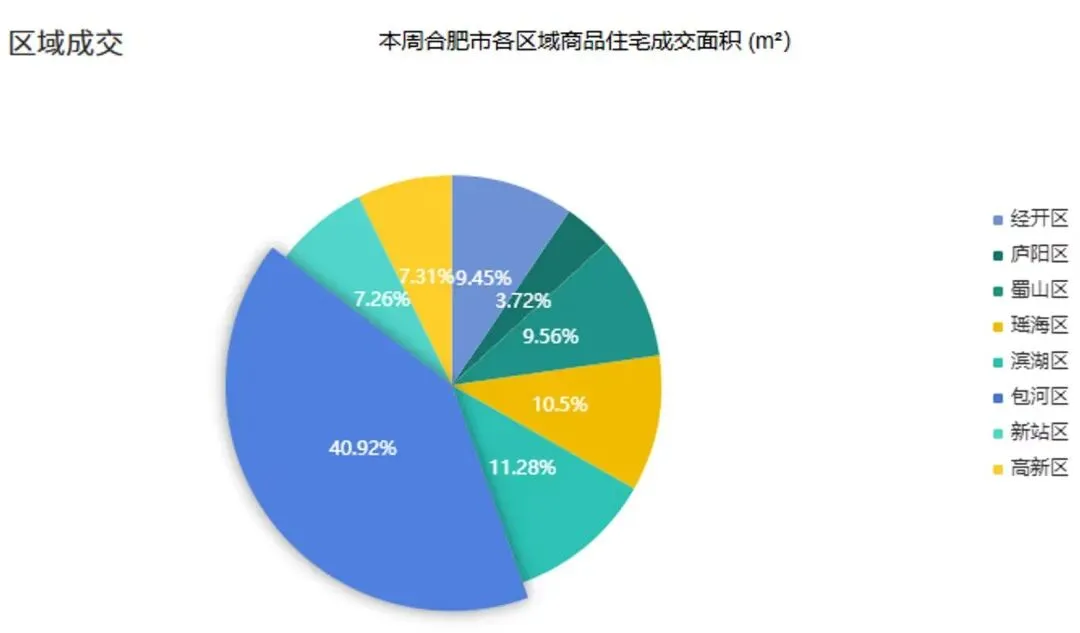

新房市场方面,根据第一房研究院数据,2026年第3周合肥市区新房成交备案143套,成交均价25647元/㎡。包河区成交面积占比40.92%,九区排名第一;滨湖区成交面积占比11.28%,排名第二;瑶海区成交面积占比10.5%,排名第三。

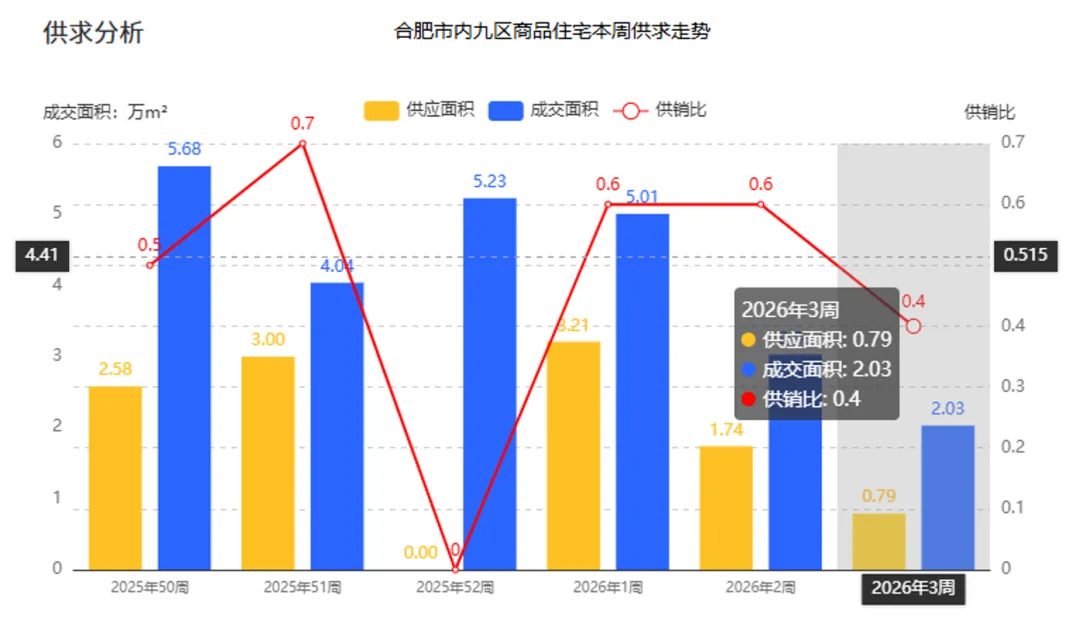

成交方面,合肥九区本周成交2.03万m²,环比下降32.91%,成交均价25647元/m²,环比下降17.24%。成交金额5.2亿元。

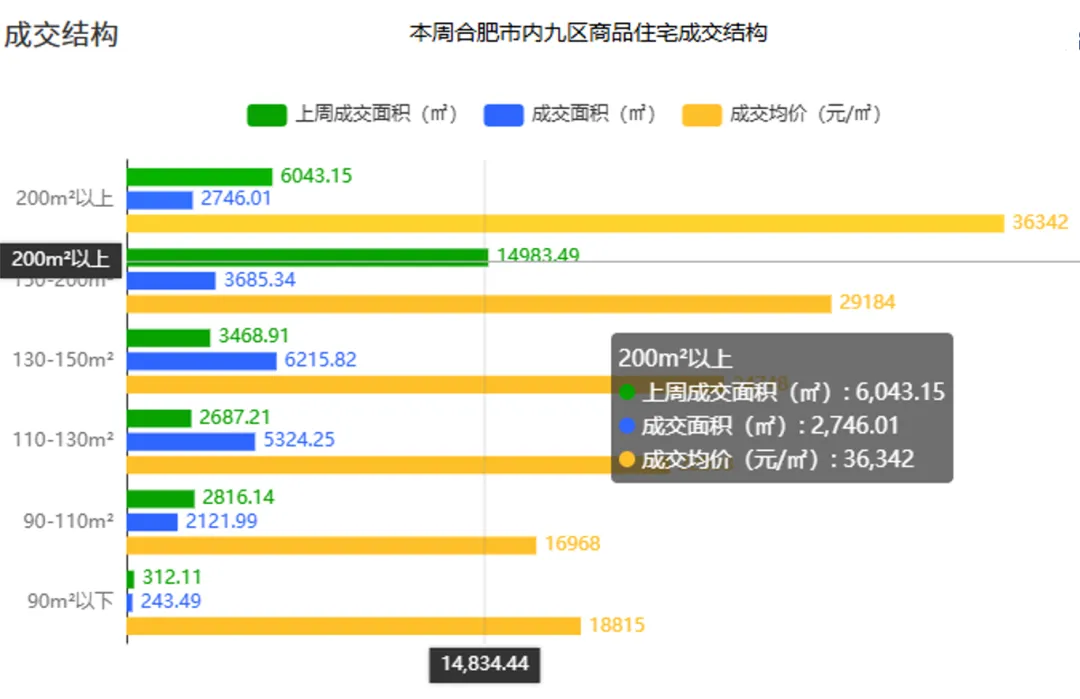

产品结构来看,本周成交面积段集中在130-150平方米的改善型户型,占比最大,说明当前市场需求仍以改善型客户为主力,购房者对于居住空间和舒适度的要求持续提升。

01.12-01.18合肥市区备案住宅类商品房143套,备案均价25647元/㎡

综合来看,合肥新房市场在第3周进入调整阶段,成交量价均有所下行,其中包河区依托区域优势占据成交主导,而市场整体呈现出较为明显的结构性特征。随着春节临近,市场预计将延续平稳运行态势,后续表现仍需观察政策导向与供应节奏的进一步变化。

NO.2 | 贰

二手房市场——量价回升,以价换量成主流

2026年第3周(1月12日至18日),合肥二手房市场迎来明显回暖。本周成交1639套,环比上升11.27%;成交均价10926元/㎡,环比上涨1.57%。这一数据延续了开年以来的回升势头——1月11日曾创下单日376套的近10个月新高,1月前两周累计成交达2604套,展现出市场活跃度的持续修复。

从新增挂牌情况来看,本周新增挂牌房源1012套,环比上周增加68套,上升7.2%;挂牌均价14066元/㎡,环比上升10%,为近7周最高水平。瑶海区以140套新增挂牌位列第一,包河区134套、庐阳区112套分列二三名,政务区新增挂牌最少仅18套。这一数据反映出房东预期正在缓慢修复,但区域分化依然显著——政务区挂牌均价高达35702元/㎡遥遥领先,新站区仅8348元/㎡,三县中的肥东县更是低至6815元/㎡。

调价房源数据进一步印证了市场的分化趋势。本周全市5639套房源涉及调价,其中价格上涨339套,环比上升10.78%;价格下降5300套,环比下降8.48%。从区域分布看,蜀山区降价小区占比高达44%,庐阳区41.86%,滨湖新区最低为21.95%。与此同时,经开区涨价小区占比提升最为显著,从第2周的3.29%上涨至第3周的7.1%,政务区则下降2.7%。

来源:合肥楼市航拍图

热门成交板块集中在肥东县和滨湖新区,文一名门金隅、文一豪门金地等小区成交活跃。龙岗、上派、陶冲湖等商圈成交较多,这些区域的共同特点是:总价相对友好、配套逐步完善、交通便利性较好。从成交结构来看,80万-150万总价段的刚需户型主导市场,90-120㎡三居室占比超过50%,反映出"刚需主导、改善跟进"的市场格局。

值得注意的是,当前市场仍处于"以价换量"阶段。2025年合肥二手房成交均价同比下降19.6%,滨湖新区跌幅达22.1%,议价空间攀升至9.42%创近一年新高。许多房东为促成交易主动降价,如滨湖欣园一套103.85㎡房源从90万降至76万成交,滨湖瑞园93㎡房源降价10.8万后以"7字头"单价成交。这说明价格已成为驱动成交的核心变量,买方市场特征明显。

NO.3 | 叁

结语

2026年初,合肥房地产市场迎来多项政策利好,形成“利率降、税费减、补贴延”的支持格局。增值税率下调、个税退税政策延续、商贷首付比例统一降至30%等,降低了购房成本。公积金政策也明显放宽,提取范围扩大、贷款额度提升,夫妻最高可贷120万元,多子女家庭首套可达144万元。

来源:合肥楼市航拍图

合肥作为GDP超1.4万亿、人口超千万的“双万之城”,产业强劲、人口年轻,为楼市提供长期支撑。但市场回暖并非普涨,分化加剧:核心区优质资产抗跌性强,远郊及产品力弱的房源则继续承压。

购房者应理性把握窗口期:刚需可关注地铁口、学区稳定的低价二手房;改善群体宜聚焦核心区优质品牌项目;投资需谨慎,远离缺乏支撑的远郊板块。

总体来看,合肥楼市将呈现“政策托底、市场筑底、分化加剧”的特征,“好房子为王”成为趋势。在“房住不炒”背景下,居住属性回归核心,选择合适的资产比预测市场时机更为重要。

如果您也有房源要出售,可以在“好房新选”小程序中,点击我要买房、我要卖房。