如果我们将时间轴拉长到十年,你会发现一场无声的财富掠夺正在发生。

根据 Bank of England 的通胀计算器,2014年的 £100 购买力,在今天仅相当于约 £72。这意味着,如果你仅仅持有现金,你的财富实际上被征收了近 30% 的隐形税。

在2026年的当下,虽然基准利率已逐步回归中性区间,但核心服务业通胀的粘性依然顽固。在这个资产价格膨胀与货币购买力缩水并行的K型时代,我们必须用数据的冷峻视角,重新审视置业这件事。

这不仅仅是买一个住所,而是一场关于财富防御战的底层逻辑推演。

很多人被房价的名义数字吓退,却忽略了货币本身的贬值速度。

根据 Office for National Statistics 和央行数据,过去数年英国广义货币的增发速度显著高于GDP增速。

"Inflation is always and everywhere a monetary phenomenon."

—— Milton Friedman.

当过多的货币追逐有限的核心资产时,房价上涨本质上不是房子变贵了,而是英镑变“轻”了。

我们要关注的不是银行给你的存款利率,而是:

真实利率=名义利率−通胀率

当通胀率维持在 2%-3% 的水平,而存款利率下行时,现金的真实回报极其微薄。相比之下,伦敦核心区房产通过租金收益 + 资本增值构成的总回报,是少数能跑赢M2增速的标的。

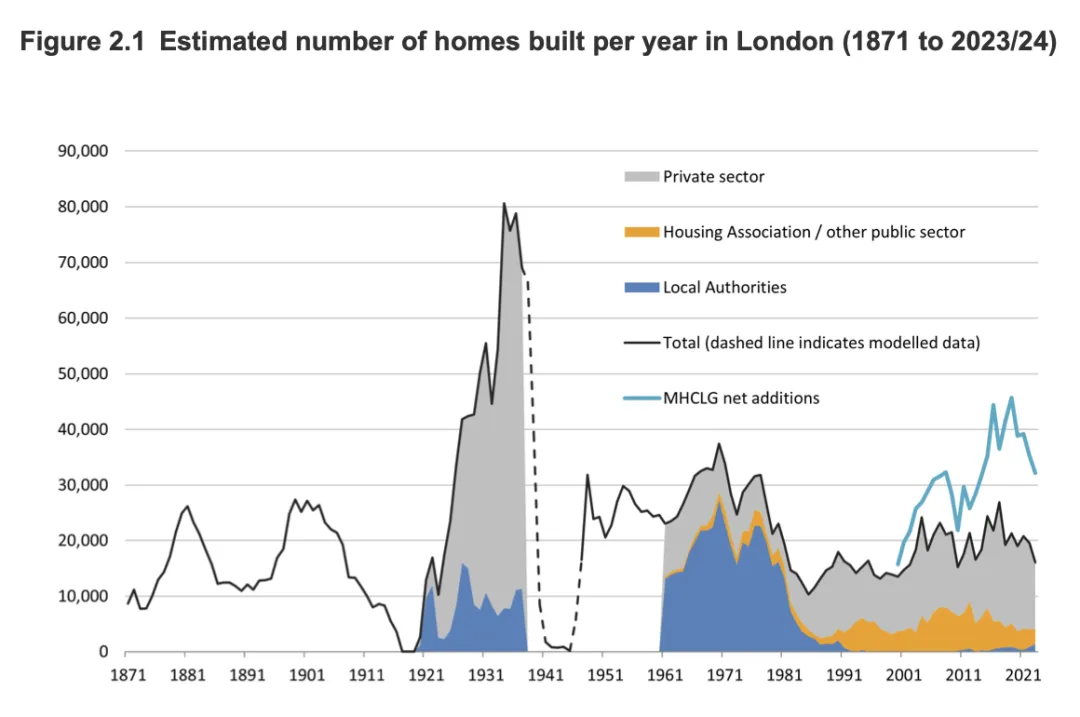

让我们看一组来自 UK House Price Index 与 Consumer Prices Index 的长周期对比数据。

在过去20年的周期中(包含2008年金融危机和2020年疫情),英国房产表现出了惊人的通胀吸纳能力。

根据 Savills 的长期数据模型,伦敦核心住宅的年化复合增长率在过去15年中持续跑赢 CPI 约 2.5% - 3.5%。这就是所谓的抗通胀溢价。

这是置业者最核心的护城河。 Zoopla Rental Index 显示,伦敦租金增长率与工资增长率呈现高度正相关。 这意味着,作为业主,你拥有将通胀压力转嫁给租客的能力。

当物价上涨推动工资上涨,工资上涨又推动租金上涨时,房东处于这个链条的顶端,是通胀的受益者,而非受害者。

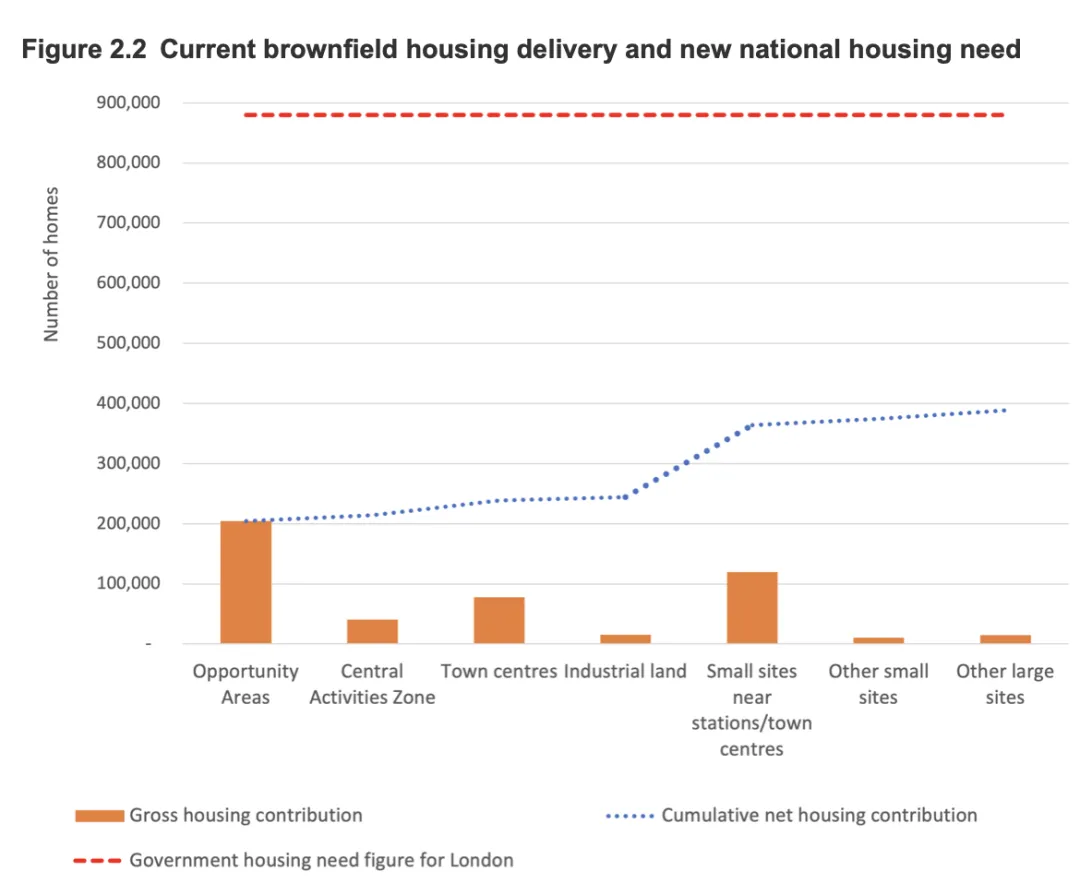

并不是所有英国房产都能抗通胀。这背后的底层逻辑是稀缺性。

《新伦敦规划》对绿化带的保护以及对Central Activities Zone的规划限制,实际上人为制造了核心资产的供给刚性。

"Land cannot be reproduced, but money can be printed indefinitely."

在伦敦一区和二区,每年的新房交付量远低于需求量。这种供需错配,使得核心资产具备了类似黄金的硬通货属性,但比黄金多了使用价值和现金流。

根据 Knight Frank 的 The Wealth Report,伦敦常年位居全球超高净值人群的首选置业地。

这种全球性的需求支撑,使得伦敦房产脱离了单一的英国本土经济周期,成为了全球货币流动性的蓄水池。即便英国本土经济波动,全球资本的避险需求也能托住资产价格的底线。

当然,置业并非没有成本。印花税、持有的维护成本都是必须考虑的因素。

但在风险哲学中,我们面临的是非对称风险:

随着利率进入 3.0%-3.5% 的中性轨道,贷款成本的降低正在重新激活杠杆的红利。对于良性资产来说,现在是用相对便宜的钱去置换绝对稀缺的资源的窗口期。

通胀不会因为你的焦虑而停止,货币的超发是现代经济体系的宿命。

我们无法改变宏观环境,但我们可以选择站在周期的哪一边: 是站在持有现金的受害者一侧? 还是站在持有核心资产的防御者一侧?

伦敦房产不仅是砖瓦的堆砌,它是你在这个流动性泛滥的世界里,打下的一根价值定海神针。

如果你希望根据资金体量定制一套抗通胀的资产配置方案,欢迎扫描下方二维码,预约资深顾问的一对一深度咨询。