2025楼市盘点·成交篇 | 一、二手房成交背后的冷暖和共振

- 2026-06-20 19:55:35

新房成交持续探底 “好房子”成关键变量

年日均成交约12套。

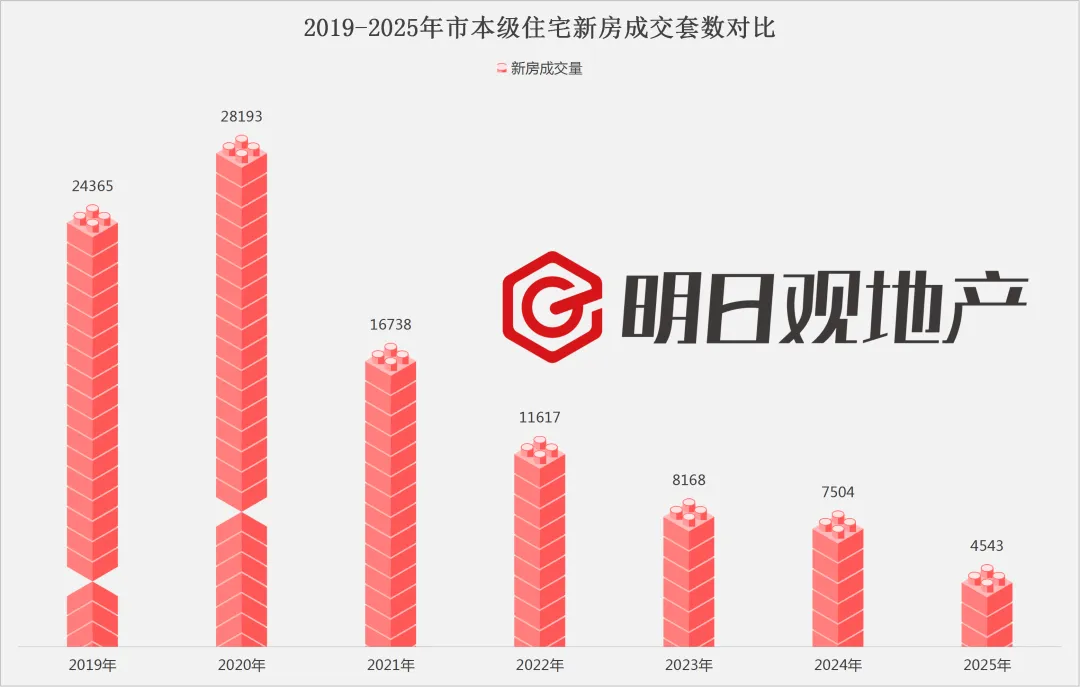

2025年,市本级住宅新房成交备案共计4543套,同比2024年下降39.46%,较历史高点2020年下降83.89%,全年成交量再探底。

承接2024年系列政策的后续效应,2025年一季度新房市场相对活跃,成交走势较好,3月出现了全年高点(625套),而二三季度成交锐减,到了四季度才有小幅回升。

由此可见,在楼市深度调整期,政策刺激对短期成交确实有拉动作用,但效果边际递减,对长期的市场信心,尤其是非一线核心城市的改善非常有限。

遵循“控增量、去库存、优供给”的主线,2025年新房市场,仍以存量去化为主。

上半年,市本级的新房市场并没有出现新面孔,但有湖境云庐、至境园、馥香园、春山禾府和嘉宸府等优质楼盘续销,为市场提供了结构性机会。

另外,像秀湖西等板块的房票政策支持,锦玉园、凌云府等项目的出清周期也大幅缩短,为板块后续企稳和新产品入市,腾挪了空间。

下半年,随着云栖玫瑰园、德宸府、晓风明月、凤咏璟庐、安漫湖墅和御璟湾等全新盘的入市,市本级以改善型需求为导向的“好房子”提质进程,肉眼可见有了大加速,而最后一季度成交量的回暖,也正是市场给到的最真实反馈。

图源绿城·云栖玫瑰园

很显然,行业深度调整期,“好房子”已经成为新房市场寻找平衡的关键变量。

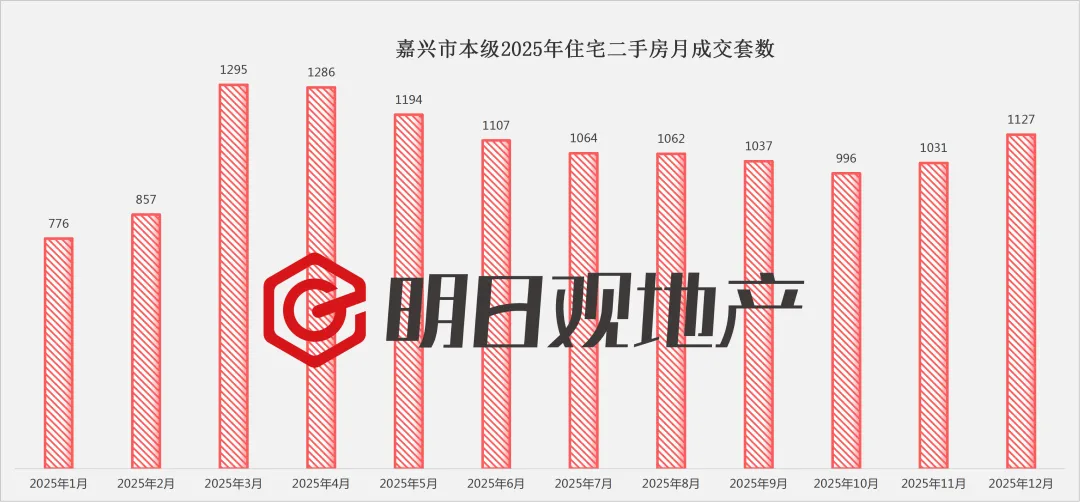

和新房相比,二手房的成交数据呈现出较强的韧性。

2025年,市本级住宅二手房成交备案共计12832套,同比2024年仅小幅下调2.78%。

除春节期间,月度成交并没有太大起伏,均保持在千套左右,在年尾最后一个月也迎来一波小回升,环比上涨9%。

当然,二手房市场也存在显著分化,从市房协公布的月成交排名可见,房龄较成熟的低总价房源,是成交的主力军。

对刚需群体而言,2025年小总价的新房房源依旧缺位,此时,地段成熟,且具有现房优势+更大的价格弹性的二手房,就凸显出极大的吸引力。

而定位“刚改、中改”的二手房源成交明显遇冷,主要原因在于,以价换量仍是2025年二手房市场的主旋律,持有这类房产的业主,在面对价格下行,同时又有高质量新房分流的双重夹击下,只能被动“惜售”观望。

一方面,二手房市场需求端仍是刚需主导,成交量依然向低总价、小户型倾斜,成交高度依赖“以价换量”;另一方面,供应端挂牌积极性下降,部分业主进入“观望”模式,供需双方只能在不断的价格调整中,换取新的平衡点。

正因如此,2025年全年二手房挂牌量增速放缓,据安居客公布的百城二手房数据,嘉兴大市2025年的二手房挂牌量,较24年少了0.54万套,下降2.27%。

由此可见,二手房市场尤其是次新房品类,供求双方的价格博弈或许还将加剧。

成交量差距拉大 楼市进入存量时代

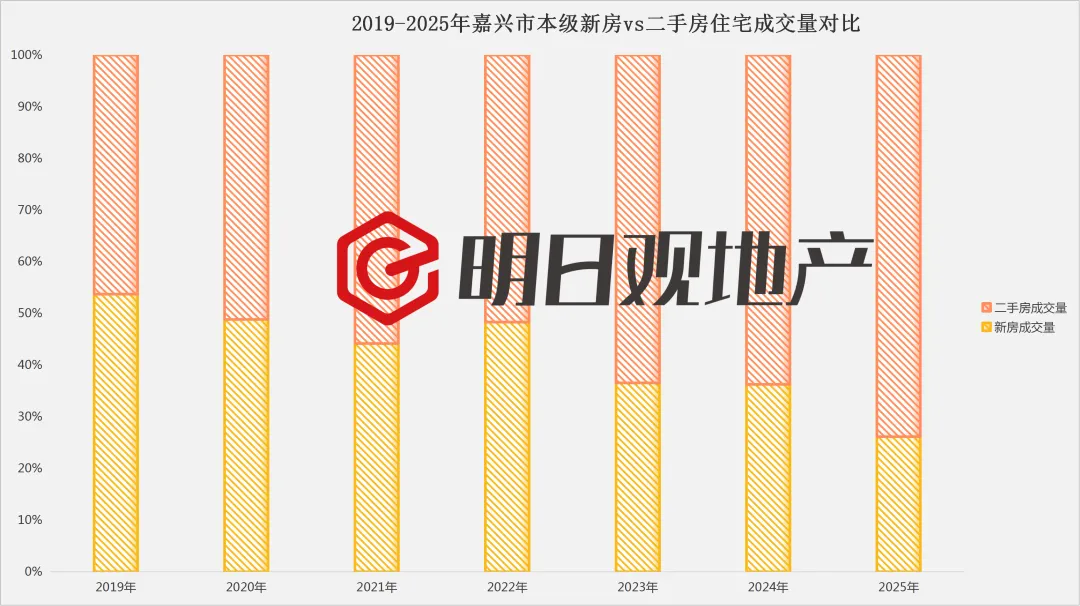

新房和二手房的成交占比差距,越拉越大。

2024年,市本级二手房成交量占年度总成交量63.75%,到了2025年,这一比值来到了73.85%,从四六开,到三七开,二手房成交量占比的不断升高,实质上是楼市进入存量时代的必然结果。

首先,就是人口结构变化,影响供求变化。

现阶段全国的出生率都在走低,大部分城市人口新增主要依靠外来流入,本地改善型需求释放变缓,而新房市场的需求主体,正是这部分内生需求。

当内生需求不够充沛时,成交量走低也不足为怪,此时,新房市场的核心逻辑,就来到了“以质换量”的阶段。

而“即买即住,配套成熟”的二手房,恰好能满足流入人口的刚性需求,且和新房相比,这部分房源供给充裕,选择多样,因此,随着人口结构变化,二手房也从以往的行业“配角”,逐渐成为迈向楼市的主力。

图源网络

其次,行业的底层逻辑发生变化。

众所周知,房产信奉已久的金融预期被打破,楼市的内驱力,逐渐从资产回归居住,因此,新房和二手房的价格和价值路径,就更被清晰分离,形成此消彼长的成交局面。

很显然,新房和二手房之间,也面临着深度分化,一边是面向行业未来的高质量改善,一边是立足当下的高性价比存量流通,而且,这种分化,不是暂时的波动,或将是市场重构长期趋势的开始。

因此,我们更不能再简单地用“涨跌”来看待这个行业,无论是房企亦或是购房者,未来须将买卖思维,转变为“城市运营”思维,才能获得更清晰有效的视角!

「楼市行情解读」

·2025楼市盘点·土地篇「未来趋势研判」

「楼市优选推荐」