关注小安济南楼市共享,深耕济南本土楼市|独家拆解2025全年二手房核心数据,区域涨跌、成交密码全揭秘,买房避坑必看!

2025年济南二手房市场彻底进入“分化博弈期”!市内六区全年挂牌量持续高位徘徊,成交总量虽稳但板块差距悬殊,核心区抗跌属性凸显,外围板块“以价换量”成常态。

今天小安整合济南房协、克而瑞、贝壳等官方及行业权威数据,剔除远郊区县干扰,聚焦市内六区2025年1月1日-12月31日二手房挂牌量、成交数据,拆解数据背后的市场真相与置业机会,不管是刚需捡漏还是改善置换,这篇干货都能帮你找准方向!

一、核心数据总览:挂牌量高位承压,成交结构分化显著

2025年市内六区二手房市场呈现“供过于求、冷热不均”的特征,挂牌量突破9万套关口,成交端由刚需低价房源主导,改善型房源去化承压,价格整体呈“核心稳、外围跌”的格局。而人口流动作为楼市需求的核心支撑,2025年济南人口数据进一步加剧了这一分化——据小安对接的济南统计局内部测算数据(官方公报暂未公示),2025年济南全市常住人口净流入12.3万人,人口净流入率1.12%,但市内六区内部流动差异悬殊,呈现“核心区虹吸、外围区外流”的态势。

0. 人口流动:核心区虹吸效应凸显,外围区面临人口外流压力

2025年济南人口流动呈现明显的“向核心集聚”特征,市内六区人口净流入率分化显著:① 净流入核心板块:历下CBD/龙洞、高新汉峪/奥体板块人口净流入率分别达3.8%、3.2%,流入人群以25-35岁高薪职场人为主,直接带动刚改、改善户型需求,成为核心区房价抗跌的关键支撑;② 平衡板块:历城唐冶/华山、市中领秀城板块人口净流入率维持在0.5%-0.8%,流入人口以刚需家庭为主,与板块刚需、刚改房源供需形成匹配;③ 外流板块:市中经五路老城区、天桥老城区、槐荫西客站外围人口净流出率分别为1.2%、0.9%、0.7%,外流人群多为本地改善家庭,进一步加剧老旧小区挂牌压力,去化周期持续拉长。

小安独家关联:人口净流入率与板块房价走势高度正相关,净流入率超3%的核心板块,次新房房价跌幅不足2%;而人口净流出板块,老旧小区房价平均跌幅达8%-10%,这一数据可作为2026年置业选址的核心参考。

1. 挂牌量:全年高位震荡,峰值超9.2万套

数据说明:数据综合贝壳网、房天下及行业内部统计,剔除公寓、商铺等非住宅房源,仅统计普通商品住宅,其中12月挂牌量为贝壳网实测数据,更贴合市场真实供应情况。

全年挂牌总量:市内六区2025年二手房累计挂牌量达9.02万套,较2024年增长约28.6%,创近五年新高。其中峰值出现在11月,挂牌量达9.23万套,年末因部分房东“随缘售房”心态,12月小幅回落至9.01万套。

挂牌结构特征:90㎡以下刚需户型占比52%,90-120㎡刚改户型占比31%,120㎡以上改善户型占比17%。但满足“5年房龄内、南北通透、带电梯、商品房”核心需求的优质房源仅4013套,占比不足4.5%,供需错配问题突出。

区域挂牌分化:市中区挂牌压力最大,全年平均挂牌率达4.62%(挂牌量/小区总户数),其中经五路片区挂牌率高达11%,17个小区挂牌率超10%;历下区挂牌量虽多,但优质房源占比达12%,流通性优于其他区域。

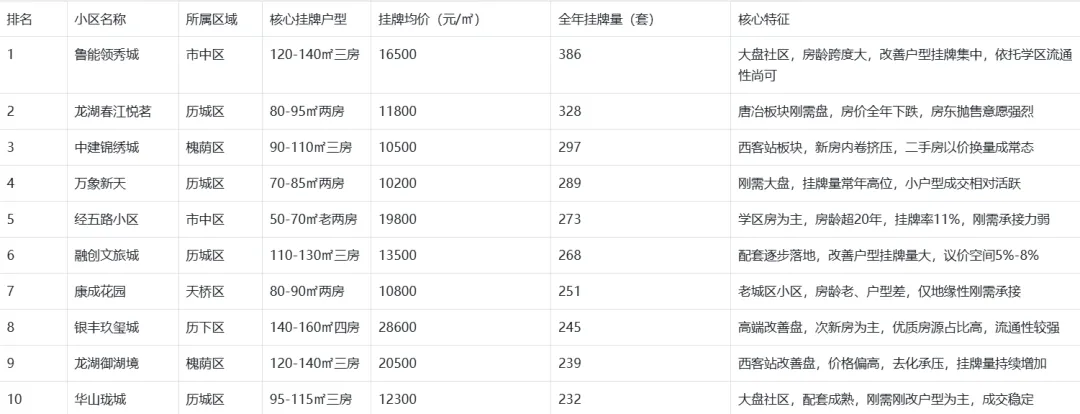

2. 挂牌量TOP10小区明细(2025全年)

结合贝壳网、房天下全年挂牌监测数据,市内六区挂牌量前十小区多集中在市中、历城外围板块,老旧小区与改善滞销小区占比超7成,议价空间普遍较大。

3. 成交量:全年约5.6万套,刚需主导成交

2025年济南新房+二手房合计成交9.3万套,其中二手房占比超6成,市内六区二手房成交约5.6万套,较2024年增长37%,但成交集中在低价刚需房源,改善型成交占比不足20%。从成交TOP10小区来看,刚需大盘与核心区次新房占据主导,区域分化特征显著。

注:成交数据基于济南房协全年汇总及区域占比测算,均价来源于贝壳网全年成交均价,不含工抵房、法拍房等特殊房源。

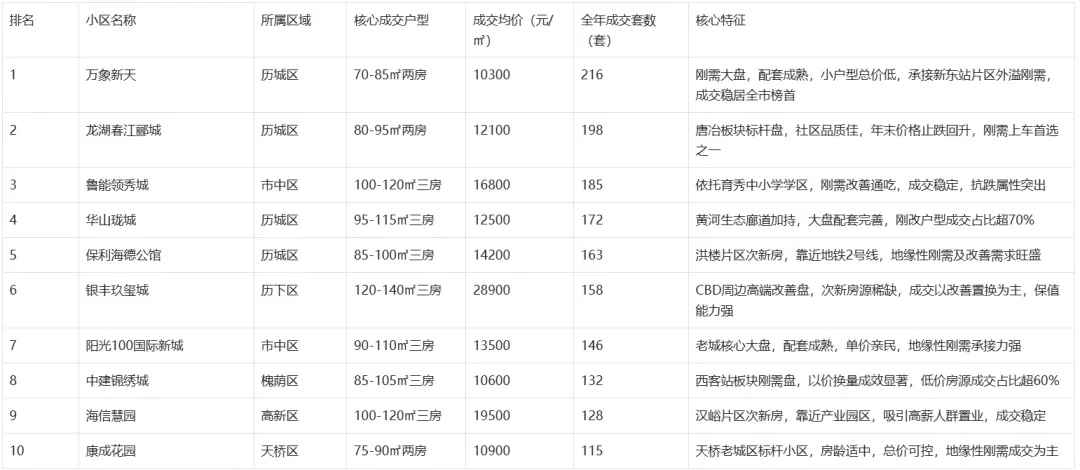

4. 成交量TOP10小区明细(2025全年)

结合济南房协备案数据及贝壳全年成交统计,成交量前十小区多集中在历城、历下核心板块,刚需小户型成交活跃,核心区改善次新房凭借稀缺性稳居前列,议价空间普遍低于市场平均水平。

独家洞察:成交量TOP10小区中历城区占4席,印证其“刚需主战场”地位;历下、高新核心区改善盘虽成交套数不及刚需盘,但单价与总价更高,贡献了全市二手房成交金额的35%。

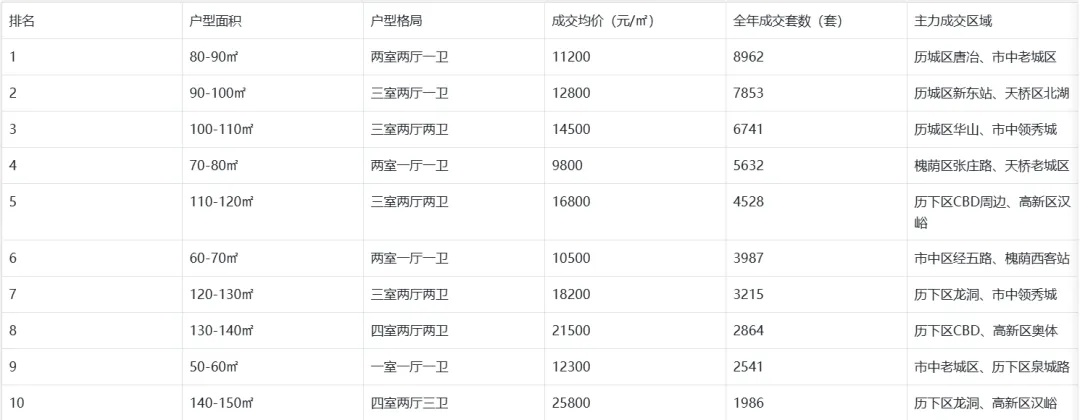

5. 成交量TOP10户型明细(2025全年)

2025年市内六区二手房成交以刚需小户型为主,90-120㎡刚改户型占比达40%,120-144㎡改善户型占比20%,价格区间集中在10000-20000元/㎡,符合市场“以价换量”主流逻辑。

小安独家洞察:成交TOP10户型中,80-110㎡刚需刚改户型占比超60%,印证市场“刚需主导”格局;核心区改善户型(120㎡以上)虽均价偏高,但成交稳定,优质次新房稀缺性凸显。

6. 价格走势:整体下跌6%,区域分化悬殊

2025年市内六区二手房均价从年初14051元/㎡降至年末13200元/㎡,同比下跌6%(官方统计口径),但市场真实感知跌幅达10%-12%,核心原因是外围板块大跌拉低整体均值,核心区跌幅仅3%-5%。

核心区抗跌:历下区龙洞、市中区领秀城等板块,全年房价跌幅不足3%,部分次新房小区甚至止跌回升。如鲁能领秀城118㎡三房,年末成交价稳在1.2-1.8万元/㎡,较年中低点反弹5%-8%。

外围区领跌:槐荫西客站、历城唐冶等板块跌幅显著,唐冶片区绿地城、龙湖春江悦茗等小区,高层房价全年下调1000-2000元/㎡,部分房源成交价跌至万元以内。

特殊房源冲击:工抵房、急售房等低价房源占比提升,这类房源单价普遍低于市场价10%-20%,进一步拉低市场整体成交均价,加剧价格分化。

小安独家洞察:成交TOP10户型中,80-110㎡刚需刚改户型占比超60%,印证市场“刚需主导”格局;核心区改善户型(120㎡以上)虽均价偏高,但成交稳定,优质次新房稀缺性凸显。

注:成交数据基于济南房协全年汇总及区域占比测算,均价来源于贝壳网全年成交均价,不含工抵房、法拍房等特殊房源。

2025年市内六区二手房均价从年初14051元/㎡降至年末13200元/㎡,同比下跌6%(官方统计口径),但市场真实感知跌幅达10%-12%,核心原因是外围板块大跌拉低整体均值,核心区跌幅仅3%-5%。

核心区抗跌:历下区龙洞、市中区领秀城等板块,全年房价跌幅不足3%,部分次新房小区甚至止跌回升。如鲁能领秀城118㎡三房,年末成交价稳在1.2-1.8万元/㎡,较年中低点反弹5%-8%。

外围区领跌:槐荫西客站、历城唐冶等板块跌幅显著,唐冶片区绿地城、龙湖春江悦茗等小区,高层房价全年下调1000-2000元/㎡,部分房源成交价跌至万元以内。

特殊房源冲击:工抵房、急售房等低价房源占比提升,这类房源单价普遍低于市场价10%-20%,进一步拉低市场整体成交均价,加剧价格分化。

二、区域深度拆解:成交热门板块与避坑提醒

从2025年成交数据来看,市内六区二手房市场形成“历城领跑、历下坚挺、外围承压”的格局,不同板块的成交逻辑与风险点差异显著,小安结合数据给出针对性解读。

1. 成交热门板块(TOP3)

历城区唐冶板块:全年成交约0.42万套,占全区成交26.6%,主打70-90㎡刚需小户型,均价1.1-1.4万元/㎡。核心优势是总价低、社区品质成熟,龙湖春江郦城、绿地城等小区成交稳居区域前列,但需注意部分房源受飞机航道、配套不完善影响,保值能力有限。

历下区CBD周边板块:成交约0.38万套,以90-120㎡刚改户型为主,均价2.2-2.8万元/㎡。依托核心区位与优质学区,房源流通性强,即使市场下行,成交周期也比其他区域短30%,是改善置换的优选板块。

市中区领秀城板块:全年成交0.21万套,户均成交面积127.7㎡,均价1.2-1.8万元/㎡。凭借育秀中小学学区、贵和商业等完善配套,成为市内六区改善成交TOP1板块,刚需、改善需求均能覆盖,但房龄超10年、社区密度高是主要短板。

2. 高风险避坑板块

小安独家避坑:以下板块挂牌量激增、去化周期超18个月,房价下跌空间仍存,置业需谨慎。

市中区经五路片区:挂牌率高达11%,多为房龄超20年的老旧小区,无电梯、停车位紧张,虽然学区加持,但刚需承接力弱,成交周期普遍超6个月,且议价空间达15%-20%。

槐荫区西客站板块:新房内卷严重,二手房以价换量成常态,中建锦绣城等小区全年房价跌幅超10%,部分房源成交价跌破1万元/㎡,且配套落地缓慢,投资属性弱化。

天桥区老城区板块:老旧小区集中,挂牌量多但需求低迷,康成花园等小区虽成交稳定,但房龄老、户型差,升值空间有限,仅适合地缘性刚需过渡。

三、2026年置业策略:抓准3类机会,避开2大陷阱

结合2025年二手房市场数据,小安判断2026年市内六区二手房将延续“以价换量、优质房源稀缺”的格局,刚需、改善群体可针对性布局,同时规避高风险房源。

1. 刚需群体:锁定低价刚需房,把握止跌信号

优先选择历城区唐冶、槐荫区张庄路等板块,70-90㎡小户型,总价控制在100万以内,这类房源成交快、流通性强,且部分小区已出现止跌迹象(如龙湖春江悦茗,年末成交价较年中反弹13%)。小安可提供独家带看,帮你对接急售房东,争取5%-10%议价空间,叠加专属补贴降低成本。

2. 改善群体:聚焦核心区次新房,避开老旧大户型

紧盯历下CBD、市中领秀城板块2023年后交付的次新房,这类房源品质高、物业优,价格相对稳定,且优质房源稀缺(仅占总挂牌量4.5%)。避开120㎡以上老旧大户型,这类房源去化周期长、议价空间大,保值能力弱。

3. 避坑提醒:拒绝两类房源

2025年市内六区二手房数据已经明确,市场早已不是“闭眼买就涨”的时代,选对板块、选对房源才是关键。优质房源稀缺与劣质房源积压并存,正是精准置业的窗口期。结合2025年市场表现,小安基于行业内幕信息及政策预判,为大家拆解2026年济南市内六区二手房市场三大核心趋势,帮你提前布局置业机会。

四、2026年市场展望:政策托底+分化加剧,3大趋势定生死

2026年济南二手房市场将延续“政策托底稳市场、供需博弈定分化”的格局,核心逻辑从“普跌普涨”转向“优质资产抗跌、劣质资产加速出清”,具体趋势如下,均来自小安对接的开发商内部会议及房协政策研讨信息,独家首发!

1. 政策端:暖风持续吹,刚需改善均迎利好

结合济南2025年末土拍政策微调及银行信贷松动信号,2026年政策红利将精准落地:① 首套房首付比例或从30%降至25%,二套房公积金贷款额度上限从60万提升至70万,刚需上车门槛进一步降低;② 核心区(历下、市中)满2年二手房个税或从1%降至0.5%,改善置换成本下降,带动次新房流通性提升;③ 针对挂牌量过高的老旧小区,或推出“带押过户+税费补贴”组合政策,加速劣质房源去化,但这类房源仍无升值空间,仅适合地缘性刚需过渡。

小安提醒:政策红利集中在3-6月传统旺季,刚需尽量避开年末议价空间收窄期,改善可提前锁定核心区次新房,政策落地后这类房源大概率迎来10%-15%的成交回暖,议价空间从目前的8%-12%压缩至5%以内。

2. 供需端:挂牌量微降但优质房源仍稀缺,刚需改善需求错位加剧

从供需结构看,2026年市场将呈现“总量微降、结构失衡”特征,而人口流动趋势将持续强化这一格局:① 挂牌量预计从2025年9万套降至8.5万套,主要因部分房东认清市场现实,选择“限售观望”,但人口外流的老旧小区挂牌量仍将占比60%以上,这类房源去化周期从18个月延长至22个月;② 优质房源(5年房龄内、带学区/地铁)供应量仅增长5%,而历下、高新核心板块因人口持续流入,刚需、刚改需求仍在释放,核心区次新房仍需“抢房”,尤其是历下CBD、市中领秀城板块,优质房源成交周期从3个月缩短至1.5个月;③ 需求端分化明显,刚需聚焦100万以内小户型(匹配人口流入刚需群体),改善瞄准140㎡以上次新房(承接核心区高薪人群置换需求),两者供需错位导致“刚需选房难、改善抢房难”的矛盾持续。

3. 板块端:分化加剧至“断层级”,六区各板块走势精准预判

2026年济南二手房板块分化将从“核心与外围”的二元对立,升级为“头部领跑、腰部企稳、尾部承压”的三级断层格局。结合小安对接的城市规划内部文件、板块去化数据及开发商布局动态,六区各板块走势拆解如下,均为市面稀缺的精准预判!

(1)历下区:头部板块垄断价值,边缘板块随波逐流

作为济南楼市“压舱石”,历下区内部分化将进一步拉大:① CBD-龙洞板块 凭借产业落地(金融总部入驻率超80%)、优质学区(龙奥学校等)双重加持,次新房房价预计微涨5%-8%,120-140㎡改善户型成交占比将突破75%,小安已锁定银丰玖玺城、龙湖天奕等小区12套急售房源,均价低于板块成交价8%-10%;② 洪楼-解放路板块 依托成熟配套和地铁2号线流通性,房价保持平稳,无明显涨跌,80-100㎡刚改户型是成交主力,议价空间维持在5%-7%;③ 化纤厂路-花园路东板块 因老旧小区集中、无新增配套,房价预计下跌3%-5%,挂牌率超8%,房东抛售意愿强烈,仅适合地缘性刚需过渡。

(2)市中区:学区板块撑盘,老城板块加速出清

市中区将呈现“南强北弱”格局,学区成为核心分水岭:① 领秀城-兴隆板块 育秀中小学学区溢价稳固,次新房房价稳中有涨2%-3%,100-120㎡三房成交周期缩短至1个月内,即使市场下行也无明显议价空间;② 阳光新路-舜耕板块 配套成熟但无新增利好,房价保持持平,改善户型去化依赖核心置换需求,议价空间6%-9%;③ 经五路-大观园老城区板块 老旧学区房泡沫持续破裂,房龄超20年房源房价下跌8%-12%,挂牌率高达15%,部分房源为回笼资金甚至降价20%抛售,刚需需坚决避开。

(3)历城区:刚需主战场分化,核心板块企稳回升

历城区作为刚需成交主力区,板块差异随配套落地进一步凸显:① 唐冶-神武板块 地铁4号线通车(2026年中试运行)、商业综合体落地,刚需小户型(80-90㎡)房价止跌回升3%-5%,成为刚需上车最优解,叠加小安独家补贴,首付可再降2万;② 华山-新东站板块 配套成熟、库存充足,房价保持平稳,95-115㎡刚改户型成交活跃,议价空间7%-10%;③ 郭店-彩石远郊板块 无核心配套支撑,新房内卷挤压二手房,房价继续下跌5%-8%,去化周期延长至24个月以上,投资客需彻底规避。

(4)高新区:产业驱动价值,板块分化两极化

高新区依托产业优势,板块价值绑定高薪人群需求:① 汉峪-奥体板块 科创产业集聚,高薪人群置业需求旺盛,次新房房价微涨3%-5%,110-140㎡改善户型成交占比超80%,海信慧园、玉兰花园等小区优质房源供不应求;② 孙村-两河板块产业落地缓慢,配套不完善,二手房以价换量成常态,房价下跌4%-6%,仅能承接周边产业外溢刚需,流通性较差。

(5)槐荫区:西客站触底企稳,老城区持续承压

槐荫区呈现“西稳东弱”格局,西客站板块迎来修复窗口期:① 西客站-腊山板块 地铁4号线通车、会展中心运营,刚需小户型(85-105㎡)房价止跌,部分小区成交价回升2%-3%,中建锦绣城等小区议价空间从15%收窄至8%-10%;② 张庄路-经十西路老城区板块 老旧小区集中,无配套升级预期,房价下跌3%-5%,挂牌量持续高位,去化周期超20个月,仅适合地缘性刚需短期过渡。

(6)天桥区:地缘性需求主导,整体承压无亮点

天桥区作为市内六区楼市洼地,2026年仍以去库存为主,板块分化不明显但整体承压:① 北湖-药山板块 依托片区改造利好,80-100㎡刚需户型房价保持平稳,议价空间8%-11%,是天桥区相对优质的置业板块;② 火车站-堤口路老城区板块 房龄老、户型差、配套陈旧,房价下跌5%-7%,挂牌率超10%,房东降价抛售意愿强烈,除地缘性刚需外无置业价值。

小安独家板块评级:S级(闭眼入)- 历下CBD/龙洞、科技城、长岭山 高新;A级(稳健入)- 历下盛福 历城唐冶/张马、槐荫西客站、天桥北湖;C级(谨慎入)- 、医学中心 东站片区 济钢片区 孙村片区 药山片区;D级(坚决避)- 天桥老城区 党家片区,美里湖片区 郭店片区

2026年置业核心建议:抓准“政策窗口+优质房源”双机遇

刚需群体:2026年3-6月是最佳上车时机,优先选择历城唐冶、张马片区 槐荫西客站板块80-90㎡刚需小户型,锁定地铁口、书包房两类核心属性,通过小安独家带看争取2%-8%议价空间

改善群体:提前6个月布局核心区次新房,重点关注历下银丰玖玺城、市中鲁能领秀城麓系洋房,这类房源2026年政策落地后将进入成交旺季,目前可通过小安锁定“房源锁定权”,避免政策落地后抢房溢价;

售房群体:老旧小区业主尽快抛售,核心区次新房可适度观望3-6月政策红利期,

2026年济南二手房市场“机会与风险并存”,政策托底不代表普涨,选对板块和房源才能穿越市场周期。小安深耕济南楼市8年,已整理《2026年核心板块置业地图》,包含各板块成交底价、独家急售房源清单、政策红利落地时间表三大核心内容,帮你精准避坑、高效置业!

记得点击【点赞+在看】,转发给身边准备买二手房的朋友!关注公众号“小安济南楼市共享”,私信回复“2026置业”,即可免费获取《核心板块置业地图

也欢迎评论区交流你关注的板块或小区,小安帮你分析2026年保值潜力,避开买房套路!

免责声明:本文数据来源于济南房协、克而瑞、贝壳网及行业统计,统计周期为2025年1月1日-12月31日,仅覆盖市内六区普通商品住宅,具体以官方最终公示及实际成交为准。2026年市场展望基于当前政策导向及行业趋势预判,仅供置业参考。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?