地产链的变化对今年的宏观经济依然重要,为了高效、全面捕捉全国地产销售热度,并做到分城市的高频跟踪,我们创建了地产政策、新房销售、二手房销售跟踪体系。欢迎大家持续关注,具体数据下载链接请见文末。1)周度:二手房成交同比增速转正

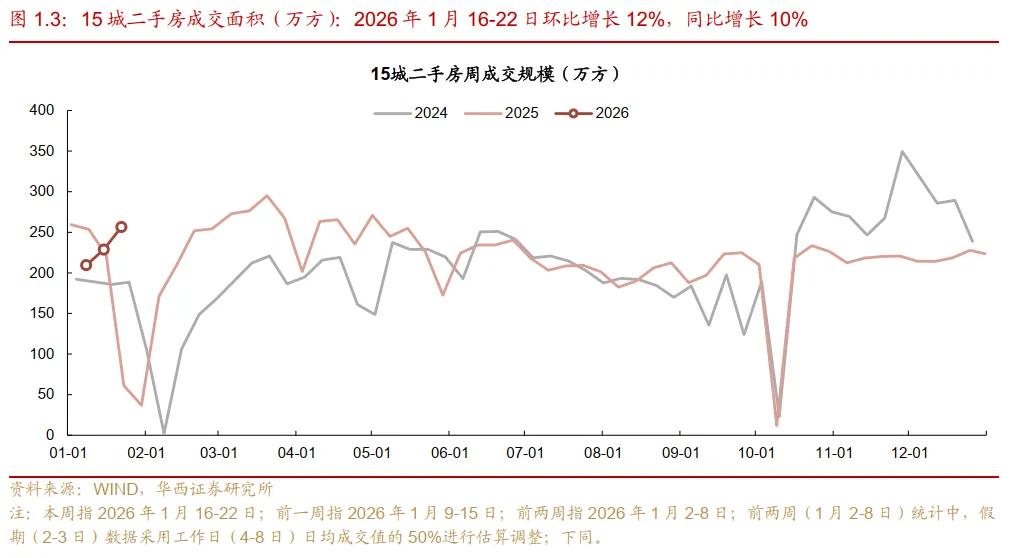

二手房市场成交规模创近期新高,同比增速在连续十四周负增长后实现转正。二手房市场活跃度显著提升,本周15城二手房成交面积录得256万平,环比增长12%,增幅较上周的7%进一步扩大。成交规模不仅突破过去四周214万-252万平区间,也超出12月周均成交225万平,当前成交量已恢复至2025年高点的87%。同比维度上,本周二手房成交增长10%(去年同期为春节前一周),中止了过去十四周的下跌态势。

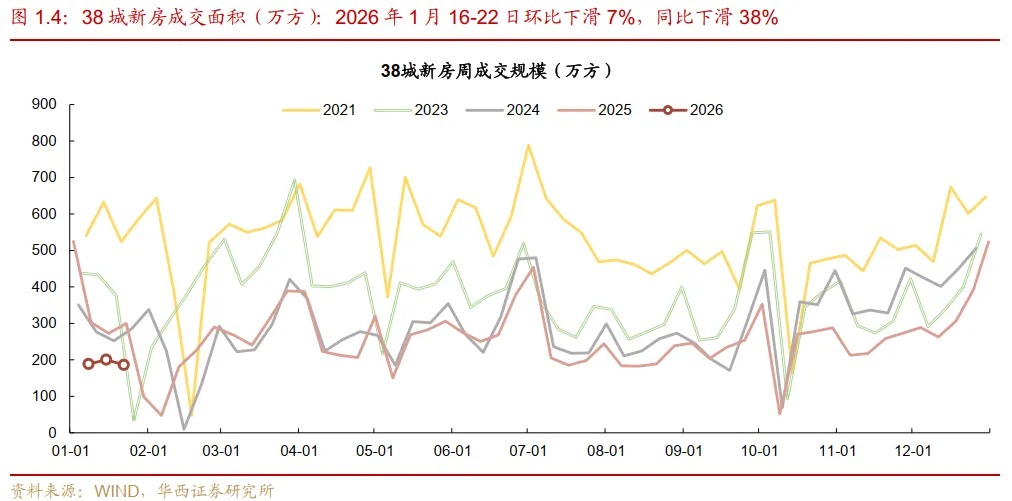

新房市场延续筑底态势,成交再度小幅回落。经历了元旦后首周的季节性大幅回调及上周的短暂止跌后,本周新房市场再度转弱。本周38城新房成交面积录得186万平,环比小幅下滑7%,绝对量基本回落至元旦后首周水平,且明显低于12月的263万-524万平。同比维度上,本周新房成交下滑38%,跌幅与元旦后首周相当,且高于12月全月24%的降幅。新房成交已连续十七周同比负增长,显示市场筑底过程仍在延续。

2)一线城市表现:二手房同比增幅也实现转正

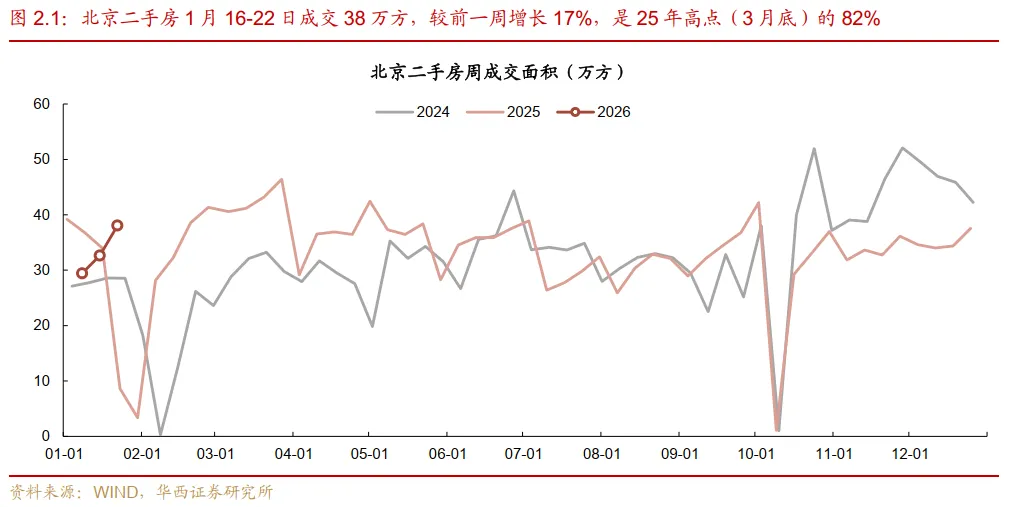

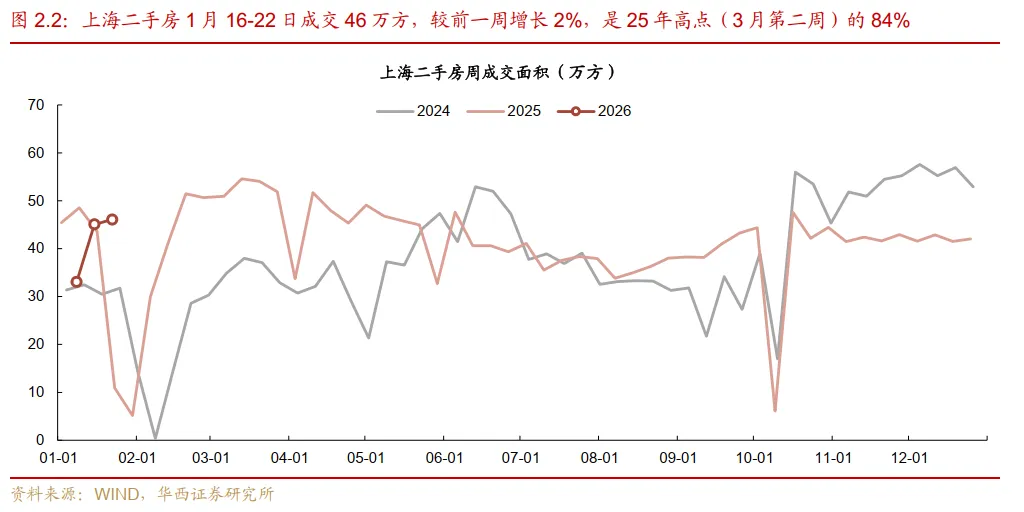

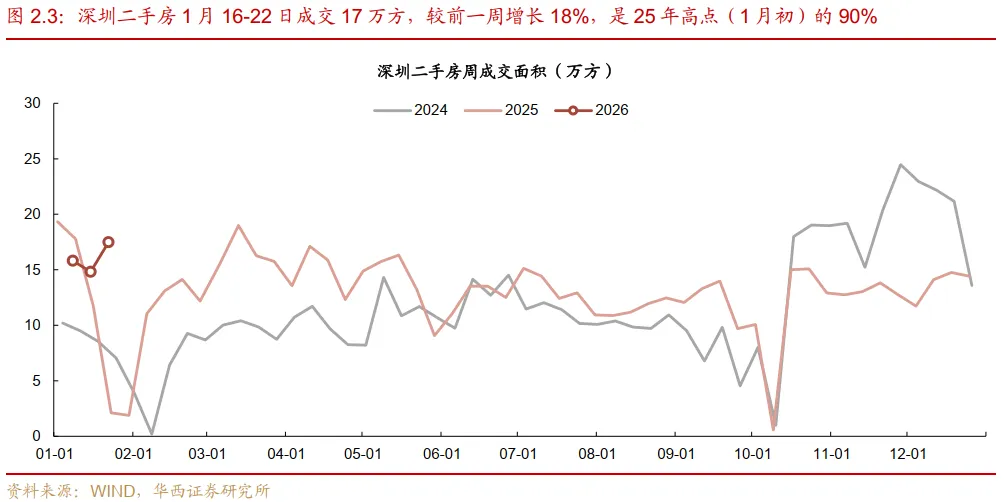

一线城市二手房连续两周高增,同比增幅也实现转正。京沪深三城本周二手房合计成交环比增长10%,虽较上周18%的增幅有所收窄,但绝对量已恢复至2025年成交高点的89%,且周成交量(102万平)超出12月94万平的周均水平。城市间表现呈现显著分化特征,其中深圳和北京市场弹性较大,环比分别增长18%和17%,上海环比微增2%,三地成交量在2025年高点的82%-90%区间。同比来看,一线城市二手房整体增长10%,三城均实现由负转正,其中深圳同比涨幅高达30%,北京和上海分别增长10%和3%。

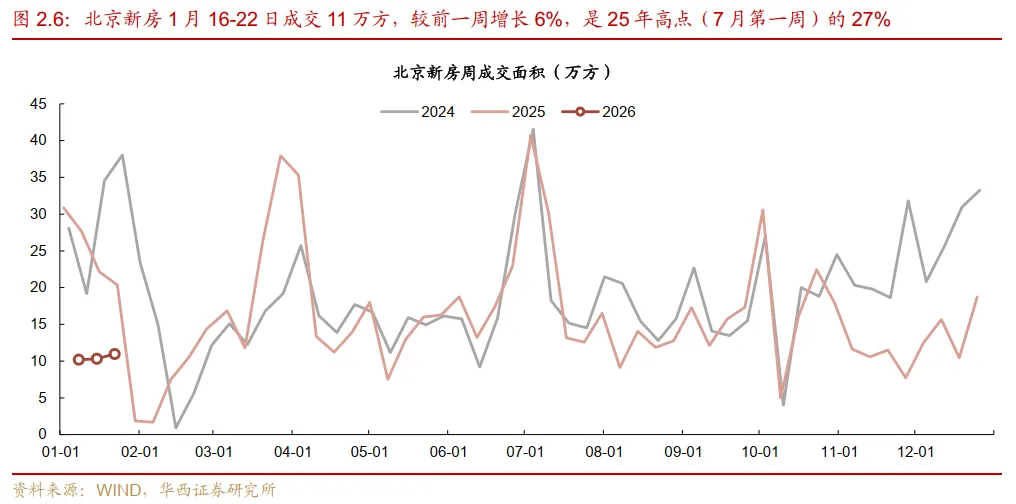

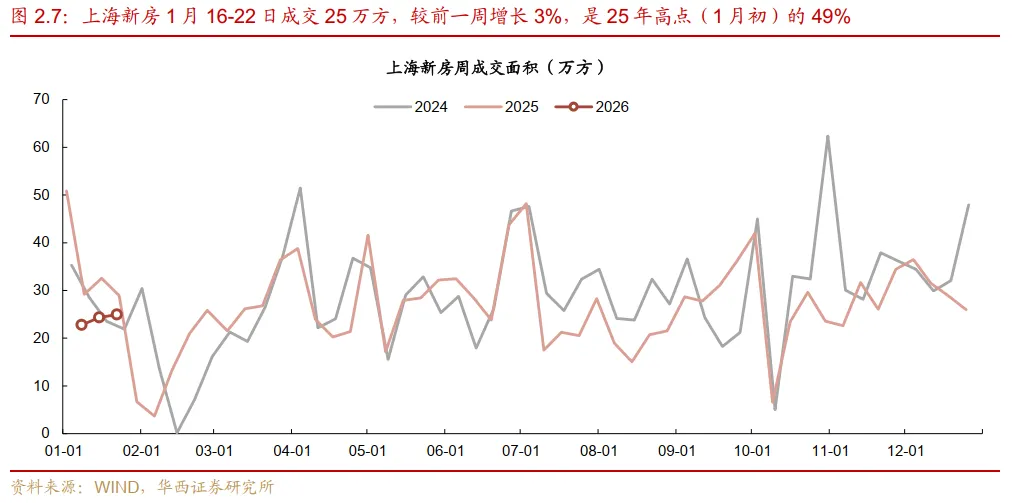

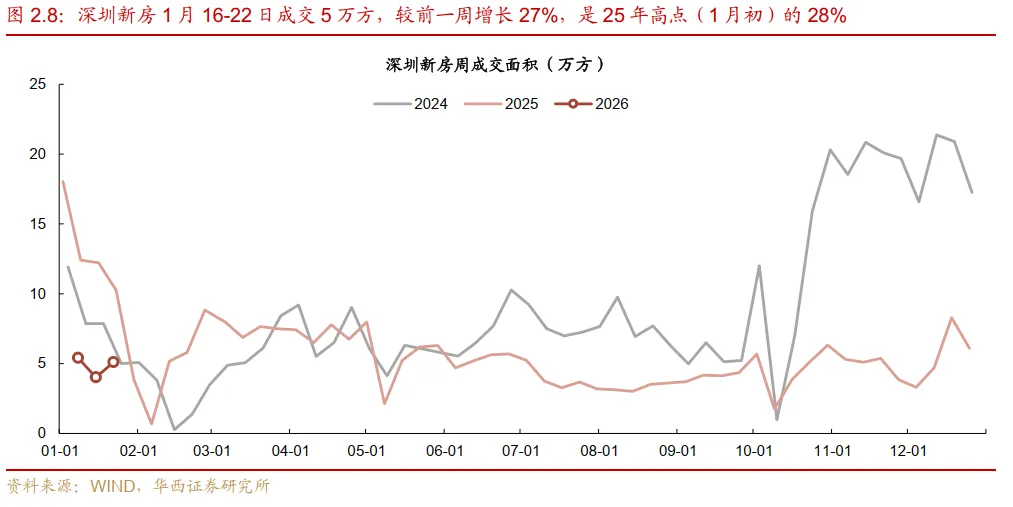

一线城市新房市场从低位缓慢爬升,同比跌幅依然较深。一线城市新房成交在经历元旦后首周季节性大幅回落后,近期呈现企稳回升态势。本周成交继续小幅增长5%,而当前成交规模仅为2025年周度高点的41%。分城市观测,北上广深四地均实现环比正增长,其中深圳从低位强劲反弹,环比大幅增长27%,但绝对量仍仅为2025年高点的28%;北京、上海和广州增幅在1%-6%区间,成交量处于2025年高点的27%-49%。同比维度上,一线城市新房成交下滑29%,内部差异明显,上海和广州表现相对抗跌,跌幅分别为14%和16%,而北京和深圳调整压力较大,跌幅分别达47%和55%。

3)二三线城市表现:二线城市二手房表现优于新房

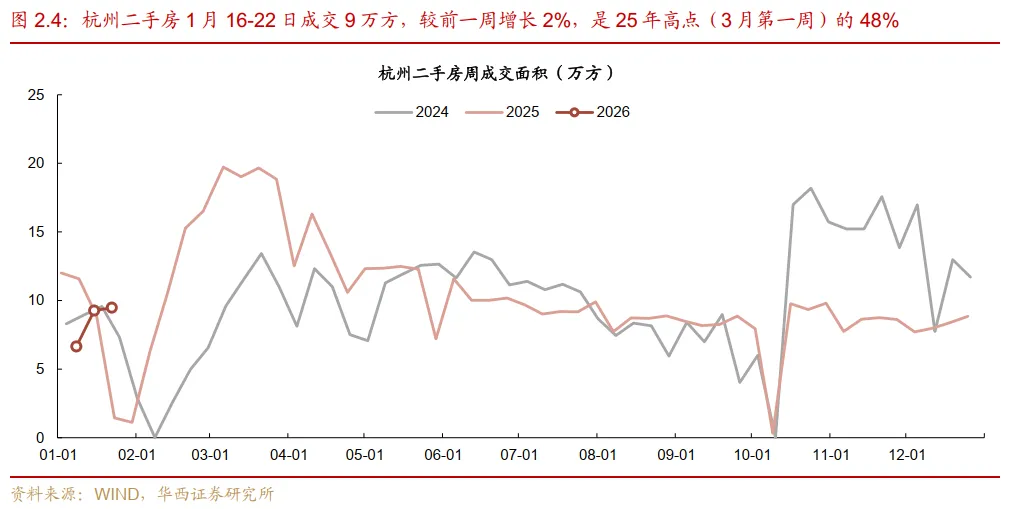

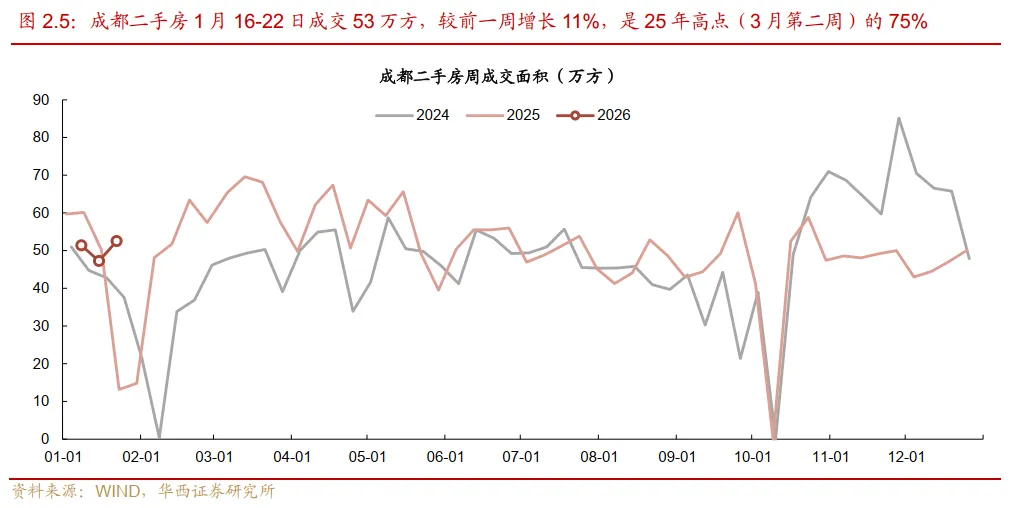

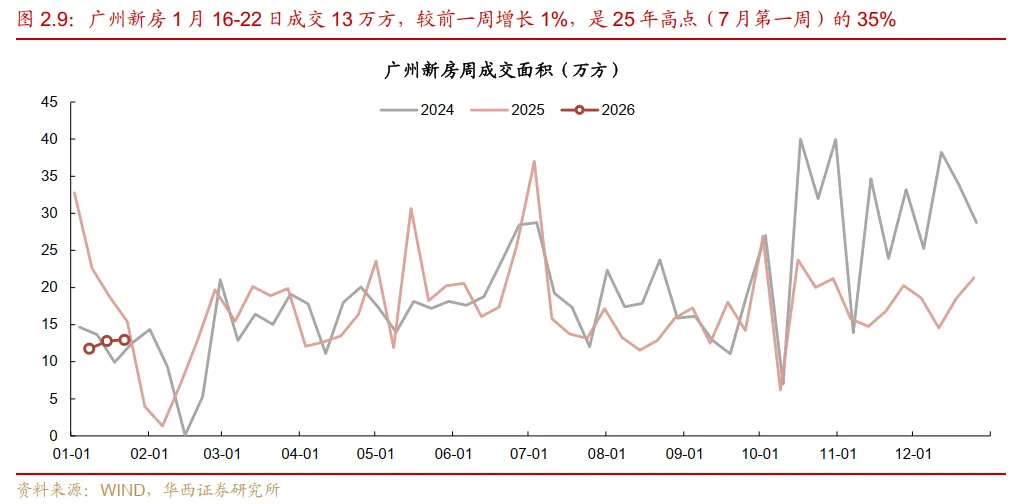

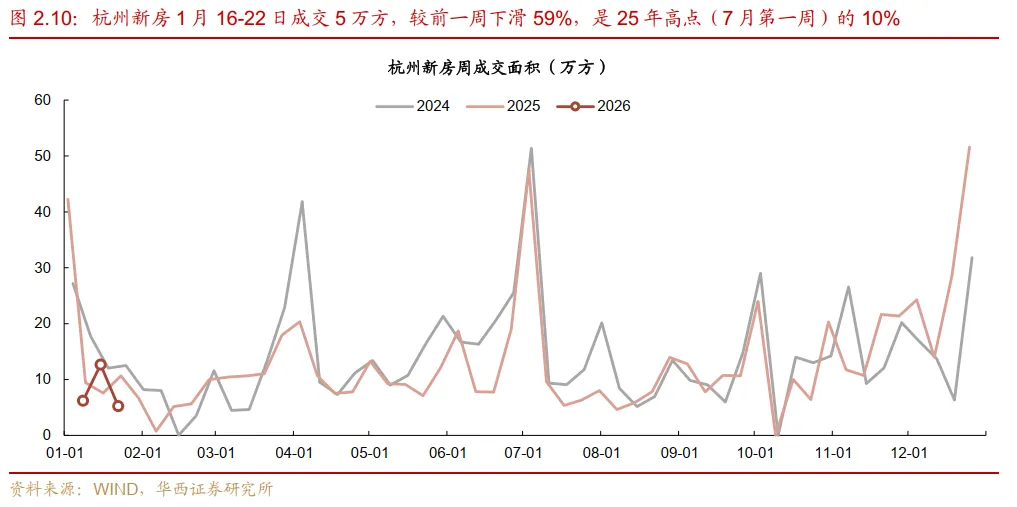

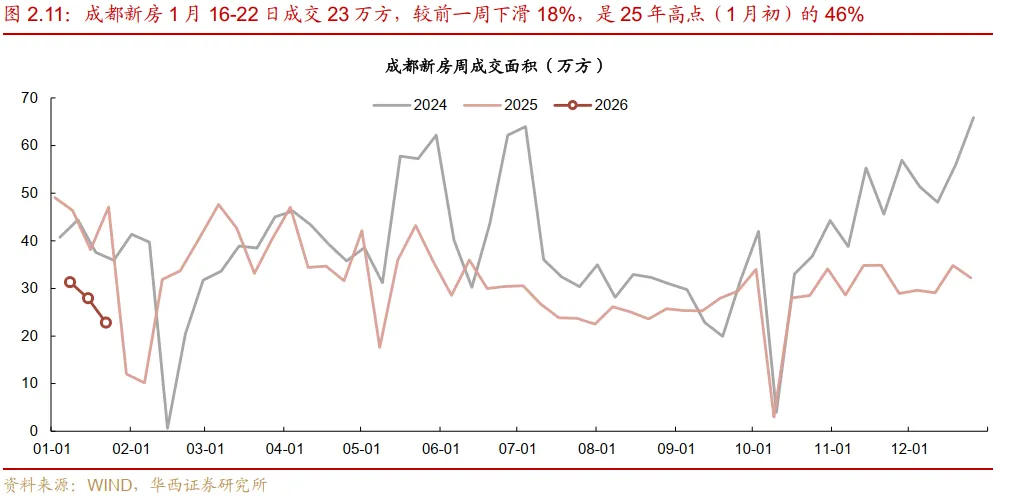

二线城市二手房表现优于新房,二手房同比转正。二手房方面,本周二线城市成交环比大幅增长16%,增速显著优于一线(10%)和三线(8%),当前成交规模恢复至2025年高点的79%,同比实现4%的正增长。结构上,南宁录得超200%的异常涨幅,或受12月初出台的以旧换新、存量住房收购等地产政策推动。新房方面,走势与二手房背离,本周成交环比小幅下滑12%,同比降幅扩大至39%。分城市看,杭州调整幅度较深,环比下降59%,济南和成都跌幅也分别为25%和18%。

三线城市二手房成交突破去年高点,节后市场活跃度超预期。二手房方面(以4城为样本),市场连续两周实现增长,本周成交环比增长8%。值得关注的是,其绝对量已突破2025年成交高点,达峰值的103%,同比录得30%的高增,不过受限于样本数量,其对整体三线城市的反映程度存在不确定性。新房方面则表现疲软,本周成交环比下滑9%,导致绝对量回落至去年成交高点的44%,同比降幅进一步扩大至45%。

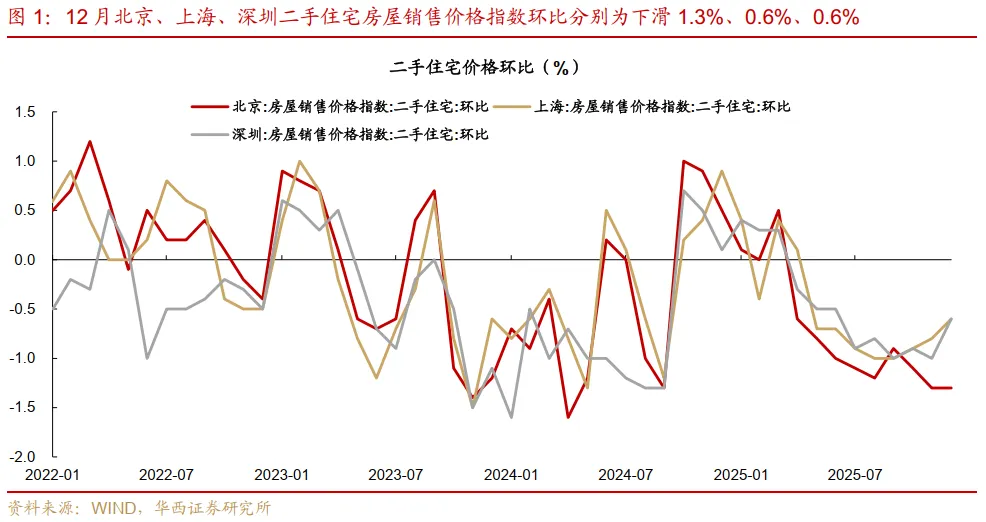

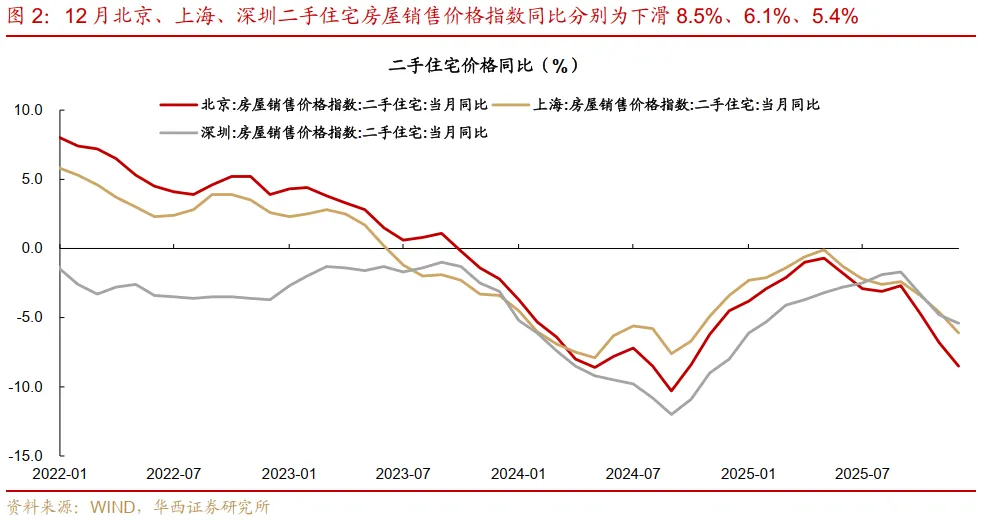

4)房价观察:一线城市二手房价环比跌幅有所收窄

据国家统计局数据,一线城市二手房环比跌幅有所收窄,各线城市同比跌幅普遍扩大。12月70城新建商品住宅价格环比微跌0.4%,降幅持平于11月,显示价格端出现边际企稳迹象。二手住宅价格环比下跌0.7%,跌幅同样与上月持平,但整体调整压力依然存在。分能级观测,一线城市继续领跌,环比降0.9%,较前月收窄0.2个百分点。二线、三线城市环比跌幅均小幅扩大0.1个百分点,降幅均为0.7%。同比维度上,各线城市二手住宅价格跌幅均有所扩大,一线城市跌幅扩大1.2个百分点至7%,二三线城市跌幅扩大0.2至0.4个百分点至6%。

一线城市二手房价环比跌幅收窄,北京调整幅度最深。环比数据方面,除北京外,其余一线城市价格跌幅均有所收窄。深圳二手住宅价格环比跌幅收窄0.4个百分点至0.6%;上海和广州跌幅均收窄0.2个百分点,分别录得0.6%和1.0%;北京跌幅未见改善,维持1.3%的高位。同比数据方面,四城跌幅全面扩大,其中北京跌幅扩大1.7个百分点至8.5%,调整幅度最深;上海跌幅扩大1.5个百分点至6.1%;广州和深圳跌幅也分别扩大0.6个百分点至7.8%和5.4%。

1月22日 湖南省全省住房城乡建设工作会议在长沙召开1月22日,湖南省全省住房城乡建设工作会议在长沙召开。会议强调,要推动房地产高质量发展,增强住房保障能力,深化住房公积金制度改革,加快构建房地产发展新模式,稳定和改善房地产市场预期;开展城市更新,抓好城镇老旧小区改造;推动建筑业转型提质升级,大力发展智能建造、绿色建造、装配式建筑,办好2026年“筑博会”,打造“湖湘建造”升级版。

我们会定期对数据进行更新,欢迎各位投资者登录郁言债市的网站进行下载,网址链接和操作流程如下:第一步:登录网站www.yuyanzhaishi.com,注册网站账号,等待审核通过,就能登录我们网站。第二步:点击网站首页左上角的精选数据库,在“信用数据库”中的“区域经济”板块,可以下载最新地产销售数据库(周频、月频)。文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:肖金川

分析师执业编号:S1120524030004

分析师:黄晓曦

分析师执业编号:S1120524040002

联系人:洪青青

证券研究报告:《二手房周成交同比转正》

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?