北京房产市场动态与退休返聘个税知识:双重关注,助力生活规划

一、北京房产市场:机遇与挑战并存

2026年的北京房产市场,正处于一个充满变化与机遇的阶段。从政策层面来看,一系列稳楼市的举措持续发力,旨在促进房地产市场的平稳健康发展。一方面,对于刚需购房者来说,信贷政策的优化让购房门槛有所降低,合理的住房需求得到了更好的满足。比如,首套房贷款利率的下调,以及公积金贷款额度的适当提高,都为想要在京安家的人们提供了更多的支持。另一方面,二手房市场也展现出独特的活力。随着城市更新进程的推进,一些老旧小区的改造提升,不仅改善了居民的居住环境,也让这些小区的房产价值得到了一定的提升。同时,新兴区域的发展也吸引了不少购房者的目光,像通州副中心、亦庄新城等区域,凭借着完善的规划和不断落地的配套设施,成为了房产市场的热点板块。不过,北京房产市场也面临着一些挑战。比如,市场的分化现象依然存在,核心区域的优质房源依然备受青睐,价格相对稳定甚至有所上涨,而一些偏远区域的房产去化压力则相对较大。此外,购房者的心态也更加理性,在选择房产时会更加注重房屋的品质、周边配套以及未来的升值潜力等因素。二、退休返聘收入个税:你了解多少?

在关注房产市场的同时,我们的生活中还有很多与我们切身利益相关的知识需要了解,比如退休返聘人员的个税缴纳问题。最近,北京链家交易服务中心就为我们带来了关于退休返聘收入个税缴纳的详细分析。(一)“兼职”还是“再任职”:个税缴纳大不同

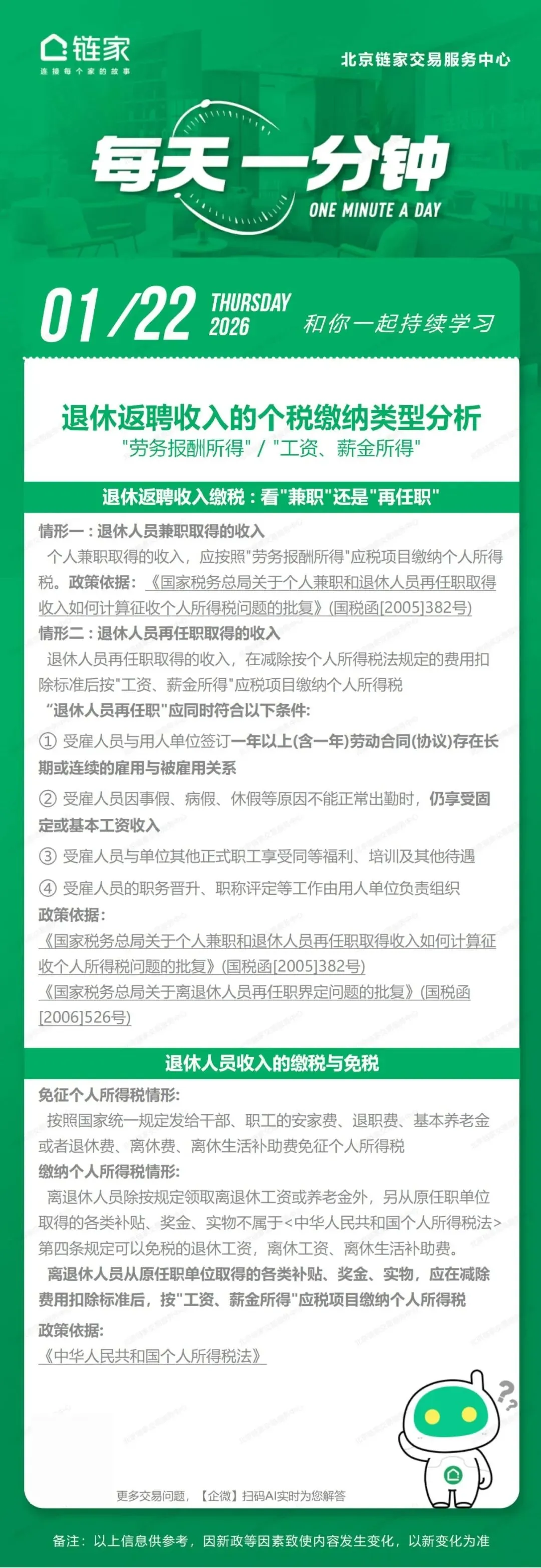

退休人员返聘取得收入,个税的缴纳方式主要取决于其是“兼职”还是“再任职”。- 情形一:兼职取得收入:如果退休人员是兼职取得的收入,那么应按照“劳务报酬所得”应税项目缴纳个人所得税。这一规定的政策依据是《国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复》(国税函〔2005〕382号)。

- 情形二:再任职取得收入:当退休人员是再任职取得收入时,在减除按个人所得税法规定的费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。不过,“退休人员再任职”需要同时符合以下条件:

- 受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

- 受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

- 受雇人员与单位其他正式职工享受同等福利、培训及其他待遇;

- 受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

其政策依据除了国税函〔2005〕382号,还有《国家税务总局关于离退休人员再任职界定问题的批复》(国税函〔2006〕526号)。(二)退休人员收入的缴税与免税情形

- 免征个人所得税情形:按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费免征个人所得税。

- 缴纳个人所得税情形:离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休工资,离休工资、离休生活补助费。离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按“工资、薪金所得”应税项目缴纳个人所得税。

三、双重关注,规划美好未来

无论是北京房产市场的动态,还是退休返聘收入的个税知识,都与我们的生活息息相关。了解房产市场的变化,可以帮助我们更好地进行住房规划,无论是购房、换房还是投资,都能做出更明智的决策。而掌握退休返聘的个税知识,对于退休后想要继续发挥余热的朋友们来说,能够让我们在获得收入的同时,清楚自己的税务义务,避免不必要的税务风险。在未来的日子里,我们也会持续为大家带来更多实用的知识和资讯,助力大家规划更加美好的生活。如果你对北京房产市场还有其他想要了解的内容,比如某个区域的房产走势、特定楼盘的情况等,或者对个税相关知识还有疑问,都可以随时关注我们的公众号,我们会为你一一解答。