根据最新数据,截至2026年1月19日,上海二手房挂牌量呈现持续下降趋势。具体数据如下:

XX家平台外网挂牌量:约8.94万套,较2025年4月峰值下降约23%。

全网挂牌笔数(含多平台重复统计):约33.68万笔,连续4个月下跌。

不同环线区域表现:

外环外挂牌量约4.25万套,较高点下降约22.84%;

中外环间降幅约24.06%,内环内降幅约18.25%。整体来看,上海二手房挂牌量较2025年峰值已明显回落,市场呈现供需关系逐步平衡的态势,但不同区域和房源类型分化明显。

2025年翻篇,上海楼市在“熬”中逐步企稳。

与全国多数城市相比,上海作为一线城市中的“硬骨头”,跌幅最小,展现出相对较强的抗跌性。

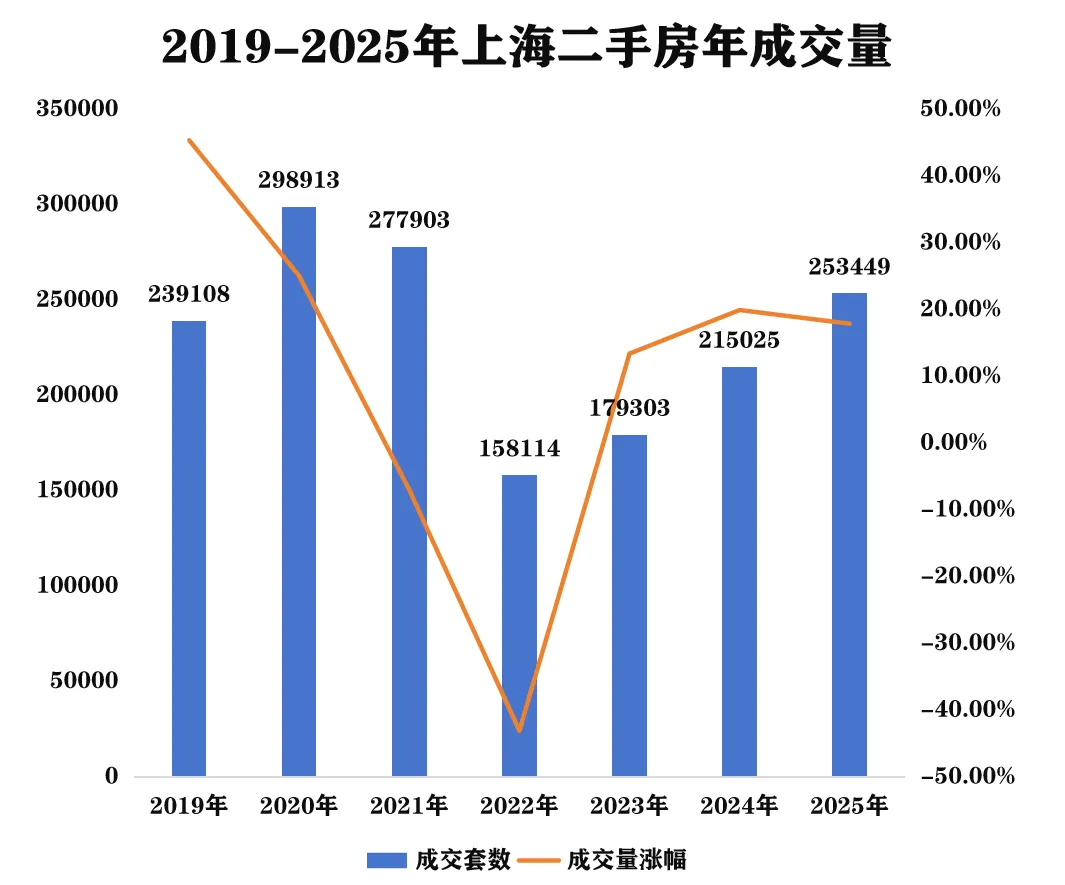

尤其值得注意的是,2025年全年二手房成交总量达到约25.4万套,创下近四年新高,市场活跃度明显提升。

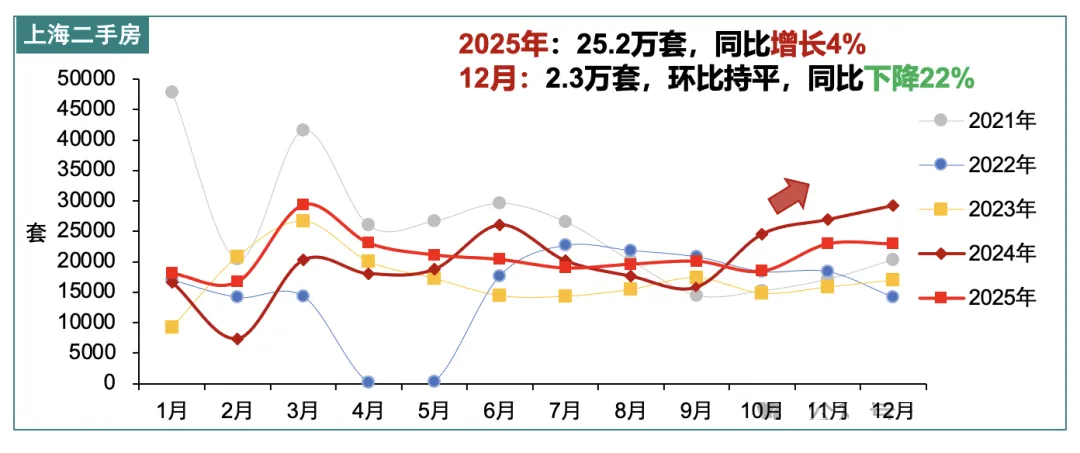

进入2026年,市场热度延续。截至1月22日,本月二手房已成交14791套,预计全月成交量将突破2.3万套。

这意味着上海二手房已实现连续三个月成交破2万套,为市场注入一剂强心针。回顾近十年数据,仅2020年、2024年出现过类似行情,而2025年恰是政策大年,购房门槛与成本双双降低,直接推动了需求释放。

01.

挂牌量“八连降”

市场从“恐慌抛售”转向“理性博弈”

更关键的信号在于挂牌量的变化。

截至2025年12月底,上海链家二手房挂牌量已降至8.85万套,连续8个月下调,较年内高点回落22%,基本回归2023年下半年水平。

近期头部中介内网数据显示,挂牌量进一步减少约1500套。

这一变化背后,是市场情绪的转变。

随着部分小区最低挂牌价抬升,约1200个小区的房东逐步走出“拼低价”困境,选择撤牌观望。

11-12月纯新增挂牌量收缩至9000套左右,较3月峰值腰斩。

市场正从“恐慌抛售”转向“理性博弈”,供需关系逐步平衡。

02.

结构性回暖凸显,300万以下房源成成交主力

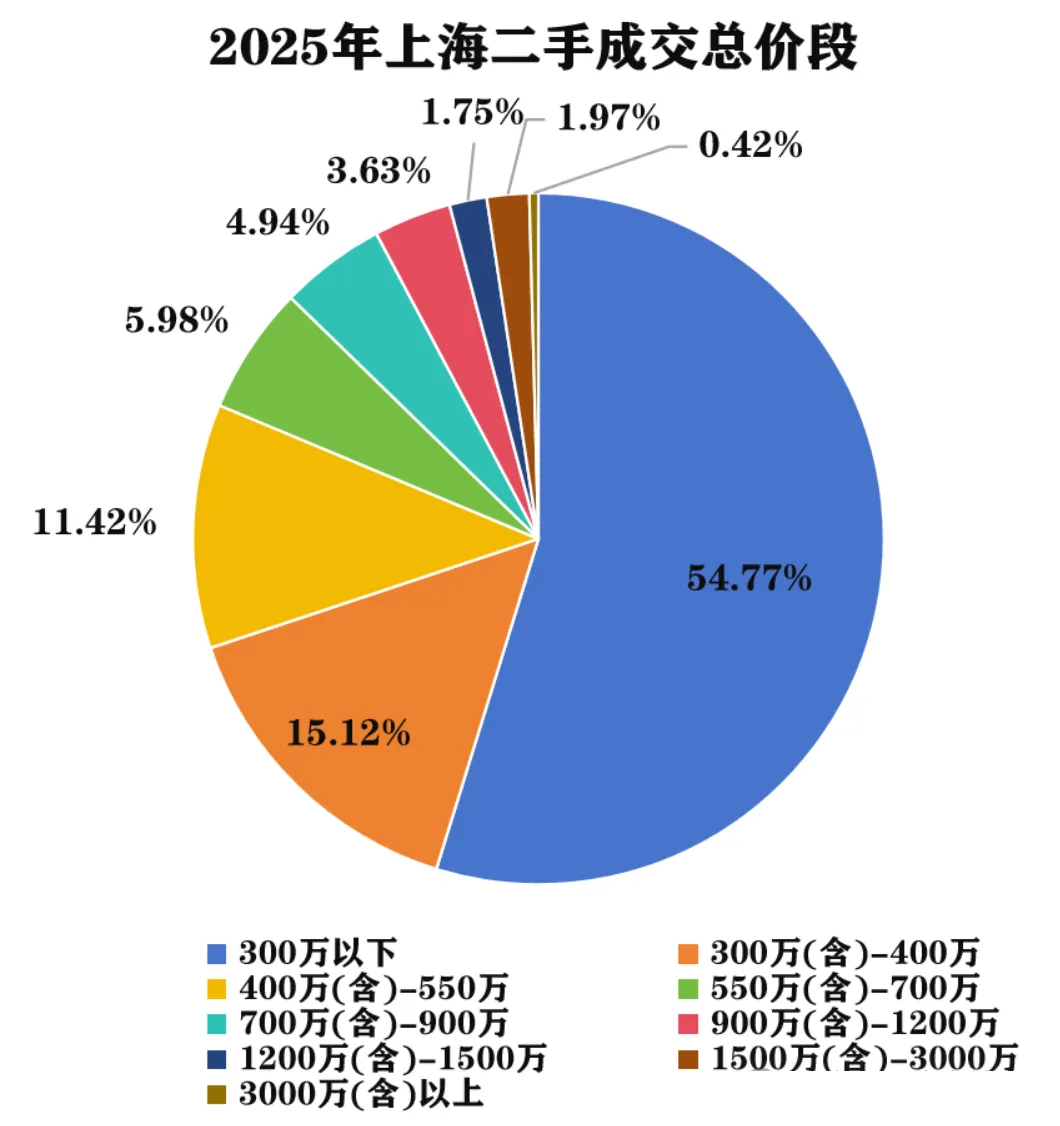

市场回暖并非普涨,而是呈现明显的“K型分化”。

2025年,总价300万元以下的二手房成交占比创近五年新高,超过一半的成交集中在这一区间。

这类房源以“上车盘”和学区过渡属性为主,成为刚需入市的主要选择。尤其值得注意的是市区房龄20年左右的老破小,虽然房子旧,但租金回报率可观。

30–50㎡户型月租金可达3000–4500元,租售比约3%–4%,高于银行定期存款和多数理财产品。

高租息回报吸引刚需和投资客同步入场,带动市场流动性提升。

03.

2026年:筑底企稳的一年,如何把握机会?

2026年央行已明确将继续实施适度宽松的货币政策,通过降准、降息等工具维持融资成本低位。

这意味着房贷利率有望进一步下调,购房成本与租房成本或将趋近,推动市场走向租购平衡的健康状态。

对于不同市场参与者,2026年也意味着不同的策略:

若以“市场见底”为判断标准,需关注三大信号:挂牌量持续下降、成交放量维持三个月以上、房贷利率与租售比实现租购平衡。

目前前两项已初步显现,第三项在政策支持下亦有望逐步实现。

2026年的上海楼市,大概率将进入“筑底企稳”阶段。

市场核心逻辑已从“赌涨跌”转向“选好房”,只有核心区、地铁口、学区旁的优质资产,才真正具备穿越周期的能力。

关于更多相关信息,有兴趣了解的伙伴们,扫描下方二维码,添加,持续关注,一旦有最新资讯,小编将第一时间发布!