二手房挂牌价反弹——每周经济观察第56期

- 2026-06-16 01:46:10

联系人:陆银波(15210860866)

报告摘要

景气向上

1、华创宏观WEI指数上行:截至1月18日,指数为8.15%,较前一周的5.28%上行2.86个点,或与春节错位有关。

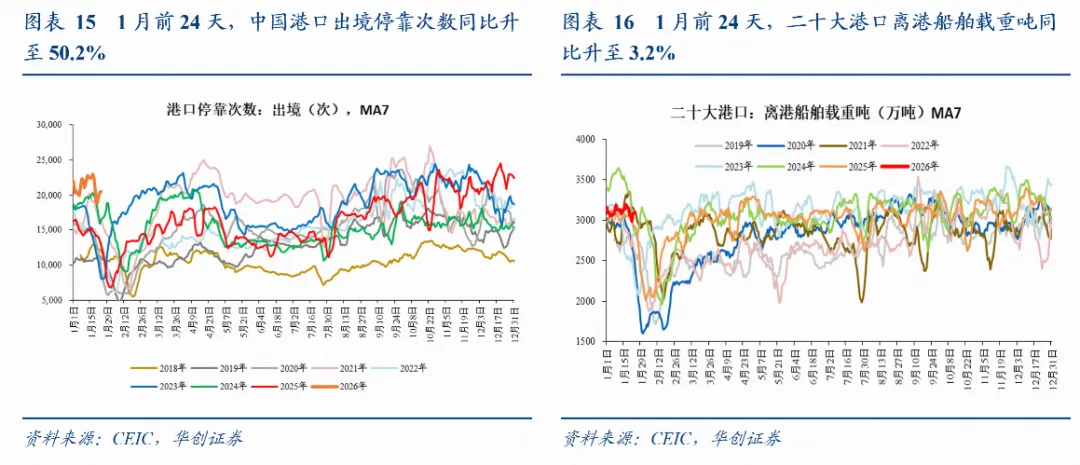

2、出口:集装箱吞吐量四周同比小幅回升。截至1月19当周,我国港口集装箱吞吐量环比0.6%,上周环比为5.5%,四周同比为7.6%,截至上周四周同比为7.3%。

3、价格:油价、金价、铜价均上涨,农产品价格普涨。COMEX黄金收于4936美金/盎司,上涨7.5%;LME三个月铜价收于12980美元/吨,上涨0.4%;美油收于61.6美元/桶,上涨2.7%,布油收于65.9美元/桶,上涨2.7%。农产品中,涨幅较多的,鸡蛋批价上涨7.2%,猪肉批价上涨2.3%,蔬菜批价上涨2.3%。

4、地产:1月12日当周,二手房挂牌价大幅反弹,一线上涨0.9%,全国上涨0.3%。

景气向下

1、商品房销售面积降幅再度扩大。截至1月24日当周,67城商品房住宅成交面积同比-39%。1月前24日,商品房成交面积同比为-35%。去年12月同比为-24%。

2、耐用品消费:乘用车零售维持负增。截至1月18日当周,乘用车零售增速-22%,前值-32%。1月前18日累计同比-27%。去年12月,乘用车零售同比增速-14%。

3、基建高频仍偏弱。水泥发运率继续回落。截至1月23日,水泥发运率为26.4%,较前一周回落2.3个点,高于去年同期(春节错位)但低于2024年同期。石油沥青装置开工率小幅回落,截至1月22当周,开工率为26.8%,较上周环比-0.4个点,较去年同期低1.4个点。

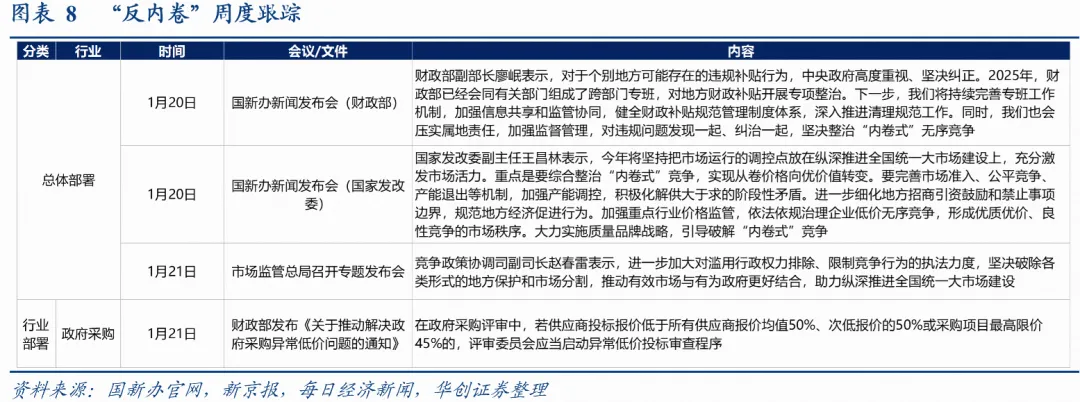

反内卷跟踪:部委总量定调为主。国家发改委、财政部、工信部、市场监管总局接连对“反内卷”发声,从加强重点行业产能治理、规范财政补贴等多个方面作出部署。

利率:资金利率震荡偏紧。截至1月23日,DR001收于1.3983%,DR007收于1.4935%,R007收于1.5360%,较1月16日环比分别变化+7.84bps、+5.05bps、+2.23bps。

风险提示:高频数据更新不及时。

报告目录

报告正文

一、华创宏观WEI指数明显回升

截至2026年1月18日,华创宏观中国周度经济活动指数(WEI)为8.15%,环比2026年1月11日的5.28%上行2.86%。11月以来,华创宏观周度经济活动指数总体回升。

如何看11月以来华创宏观周度经济活动指数的上行?同10月底的低点相比,同比增速回升的分项主要是内需(电影票房、商品房成交面积),说明10月底以来指数上行主要源于内需,工业生产(钢厂线材产量、秦皇岛煤炭吞吐量)、基建(沥青开工率)和外需(BDI)等领域仍然维持稳定。

具体来看,11月以来WEI指数上行主要驱动因素是电影票房、商品房成交面积:1)1月18日当周电影票房同比为-23.0%,相比11月2日当周-55.3%上行32个百分点;2)1月18日当周商品房成交面积同比为-30.9%,相比11月2日当周-39.2%上行8个百分点。

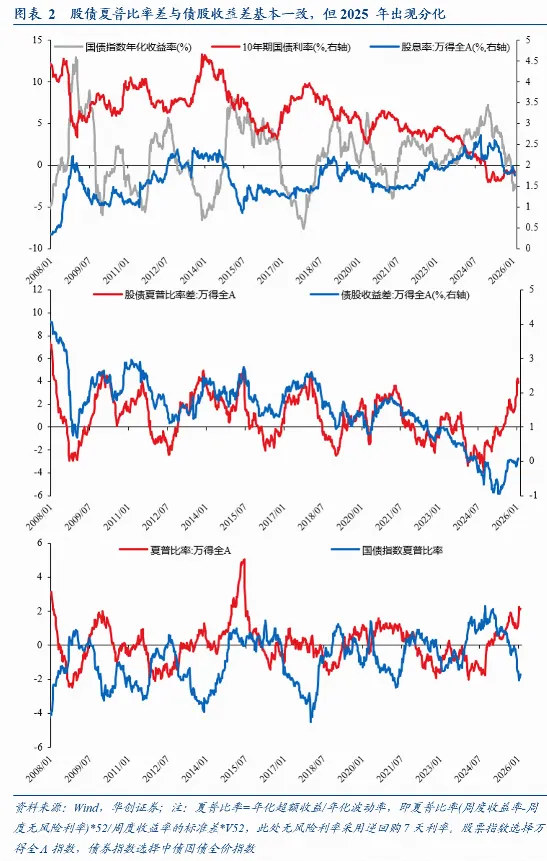

二、资产:股债夏普比率差仍在高位

我们发现,历史经验来看,股债夏普比率差与债股收益差走势趋同。截至2026年1月23日,股债夏普比率差为3.85,超过9月中旬2.43的高点,处于历史相对高位(十年98.4%分位数),凸显出股票相对于债券的配置性价比。但债股收益差为0.06%,处于历史低位(十年17.2%分位数),表明债相对于股依然偏贵。因而,我们认为,当前股相对于债依然有更高的配置价值。

三、商品房销售面积降幅再度扩大,乘用车零售负增长

服务消费:出行数据平稳。1月前24日,国内航班执行数同比-5%,环比上月+3%,同比增速回落或与春节假期错位有关。1月前22日,26城地铁出行人数同比+3.5%,环比上月-1%。去年12月同比为+3.7%。

耐用品消费:乘用车零售周度降幅收窄。截至1月18日当周,乘用车零售增速-22%,前值-32%。1月前18日累计同比-27%。去年12月,乘用车零售同比增速-14%。

地产销售:商品房住宅销售降幅再度扩大。截至1月24日当周,67城商品房住宅成交面积同比-39%。1月前24日,商品房成交面积同比为-35%。去年12月同比为-24%。

土地溢价率:低位波动。截至1月18日当周,百城土地溢价率平均为1.59%。近三周平均为1.12%。去年12月为1.64%。

四、生产:基建高频仍偏弱

基建:高频数据仍在低位。水泥发运率继续回落。截至1月23日,水泥发运率为26.4%,较前一周回落2.3个点,高于去年同期(春节错位)但低于2024年同期。石油沥青装置开工率小幅回落,截至1月22当周,开工率为26.8%,较上周环比-0.4个点,较去年同期低1.4个点。

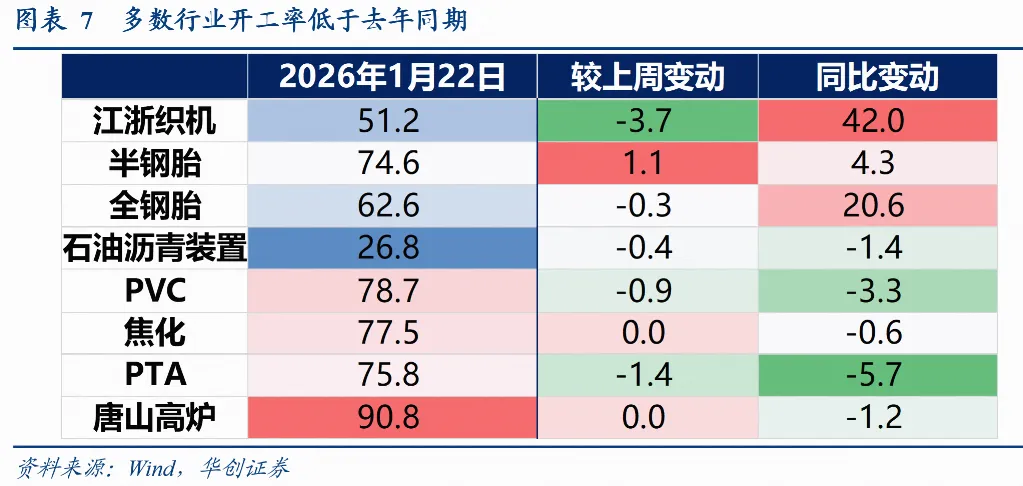

工业生产:1)煤炭:秦皇岛港煤炭调度口吞吐量有所回落。截至1月16日当周,吞吐量同比-4%;1月前16日,吞吐量较去年同期+8.3%。2)行业开工率:环比来看,半钢胎继续回升,其余行业多数持平或回落。同比来看,春节错位下,江浙织机、半钢胎及全钢胎开工率高于去年同期,但PVC、焦化等上游多数行业弱于去年同期。

“反内卷”跟踪:部委总量定调为主。国家发改委、财政部、工信部、市场监管总局接连对“反内卷”发声,从加强重点行业产能治理、规范财政补贴等多个方面作出部署。

五、贸易:集装箱吞吐量四周同比小幅回升

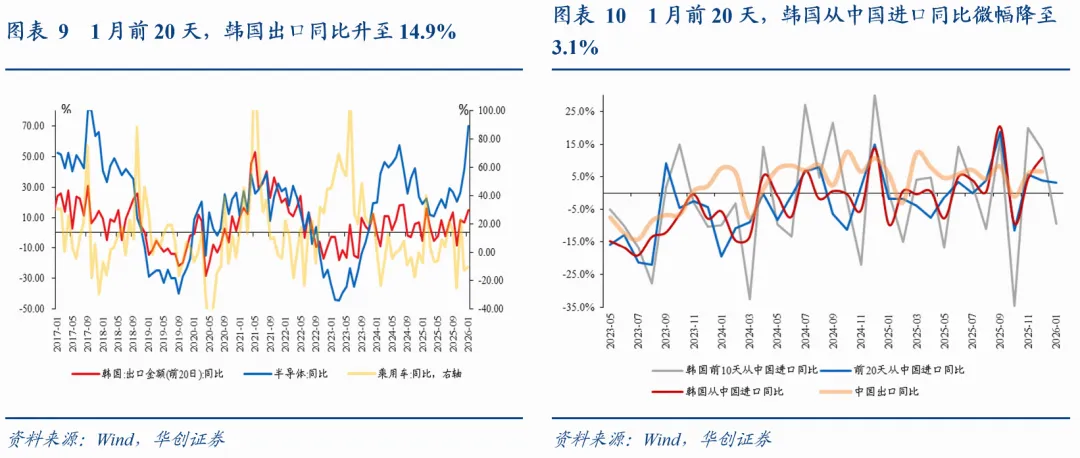

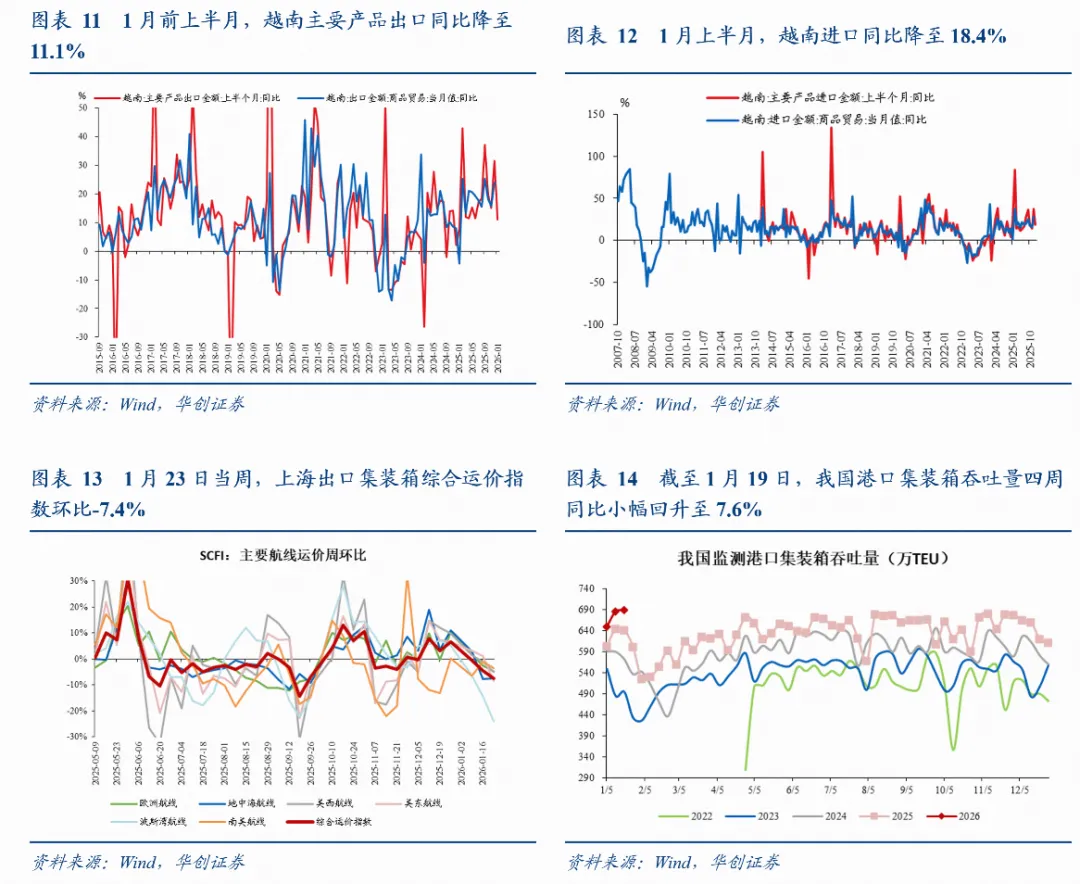

外需:1)韩国贸易:1月前20天,韩国出口同比升至14.9%,2025年12月前20天为6.7%,其中,半导体出口同比进一步攀升至70.2%高位,与去年12月前20天41.8%基本持平;乘用车出口同比边际收窄至-10.9%,去年12月前20天为-12.8%;1月前20天,韩国从中国进口同比小幅降至3.1%,去年12月前20天为3.9%。2)越南贸易:1月前上半月,越南主要产品出口同比降至11.1%,2025年12月上半月为31.5%;越南主要产品进口同比降至18.4%,2025年12月上半月同比为37.5%。

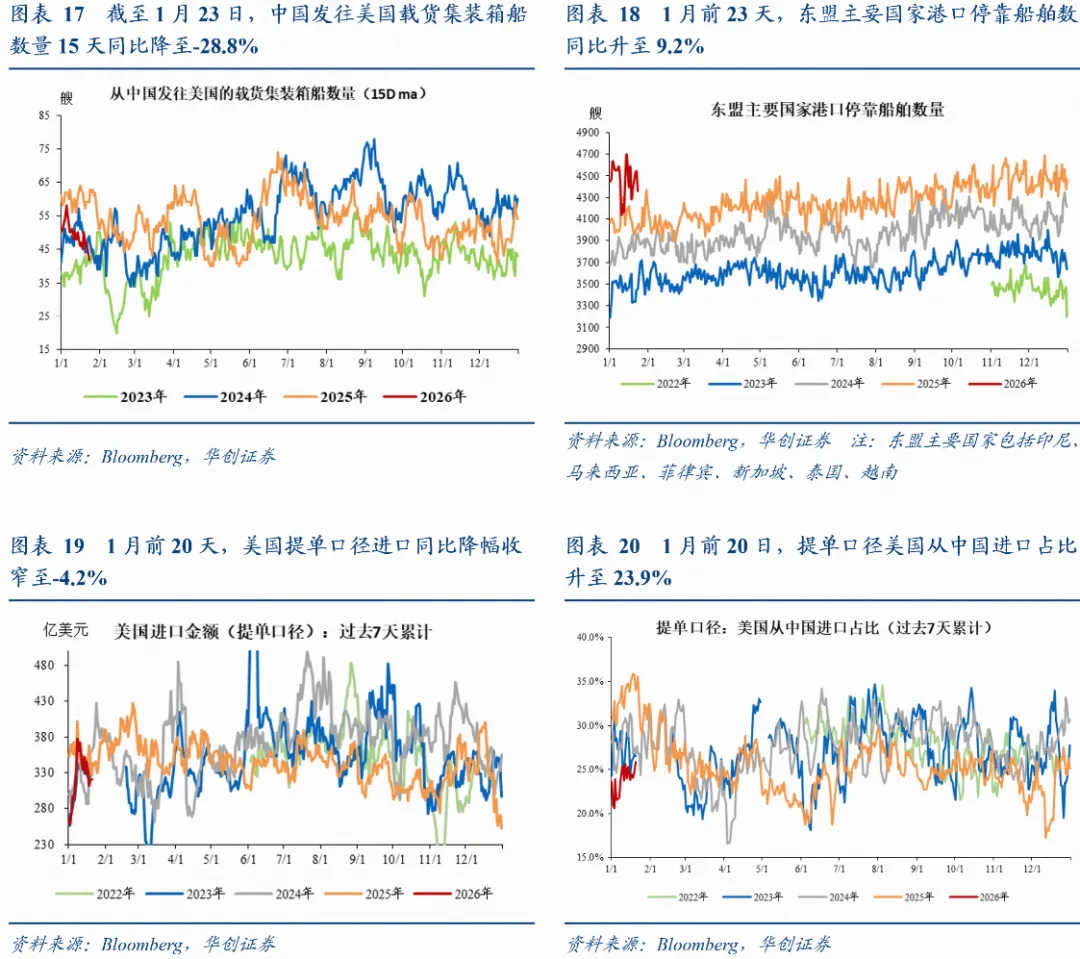

中国出口量:均边际回升。①港口集装箱吞吐量同比小幅回升。截至1月19当周,我国港口集装箱吞吐量环比0.6%,上周环比为5.5%,四周同比为7.6%,截至上周四周同比为7.3%。②中国港口出境停靠数同比回升。1月前24天,中国港口出境停靠次数同比升至50.2%,12月全月同比为39.6%。③二十大港口离港船舶载重吨同比回升。1月前24天,二十大港口离港船舶载重吨同比升至3.2%,12月全月为-1.6%。

中国出口运价:运输市场略显疲软,远洋航线运价下跌。1月23日当周,上海出口集装箱综合运价指数环比-7.4%,上周环比为-4.4%。分航线来看,欧洲航线方面,本周,运输需求缺乏进一步增长的动能,即期市场订舱价格继续下行,环比-4.8%,上周为-2.5%。北美航线方面,本周运输需求基本稳定,市场运价出现调整走势,美西、美东航线运价环比分别为-5%、-8.5%,上周分别为-1.1%、+1.2%。

中美之间直接贸易流量:中国发往美国载货船舶数量同比回落。截至2026年1月23日,中国发往美国载货集装箱船数量15天同比降至-28.8%,2025年12月全月平均同比为-12.2%。

潜在转口:景气有所回升。1月前23天,东盟主要国家港口停靠船舶数同比9.2%,12月全月为8.7%。

美国进口:整体进口增速低位徘徊;从中国进口增速小幅回落、占比低位反弹。1月前20天,美国提单口径进口同比-4.2%,2025年12月全月为-9.7%;美国提单口径从中国进口同比降至-32.2%,2025年12月全月同比为-28.4%;提单口径美国从中国进口占比升至23.9%,2025年12月占比为22.7%。

六、物价:金价大涨逼近5000美金/盎司,碳酸锂价格继续大涨

本周,海外和国内大宗商品价格均上涨,南华综合指数上涨2.1%,RJ/CRB商品价格指数上涨3.4%。

本周,全球定价的三大宏观品种,油价、金价、铜价均上涨。COMEX黄金收于4936美金/盎司,上涨7.5%;LME三个月铜价收于12980美元/吨,上涨0.4%;美油收于61.6美元/桶,上涨2.7%,布油收于65.9美元/桶,上涨2.7%。

本周,焦煤价格继续反弹,地产系价格下跌,碳酸锂价格继续大涨。山西产动力末煤(Q5500)秦皇岛港平仓价收于685元/吨,下跌1.4%;京唐港山西主焦煤库提价收于1800元/吨,上涨1.7%;钢之家焦炭价格指数收于1316元/吨,持平上周。螺纹钢上海现货价收于3260元/吨,下跌1.8%;铁矿石价格指数:62%Fe:CFR中国北方收于103.5美元/吨,下跌3%;全国水泥价格指数下跌0.9%,南华玻璃指数下跌2.9%。工业硅连续合约收盘价上涨1.2%,多晶硅连续合约收盘价下跌10.8%,碳酸锂连续合约收盘价上涨14.9%。

本周,除水果、羊肉外,农产品价格普涨。涨幅较多的,鸡蛋批价上涨7.2%,猪肉批价上涨2.3%,蔬菜批价上涨2.3%。

本周,BDI反弹,波罗的海干散货指数上涨12.4%,中国出口集装箱运价指数下跌0.1%。

1月12日当周,二手房挂牌价大幅反弹,一线上涨0.9%,全国上涨0.3%。

1月25日当周,海南旅游价格指数上涨18.6%。

七、利率债:2026年财政政策将“总量增加、结构更优、效益更好、动能更强”

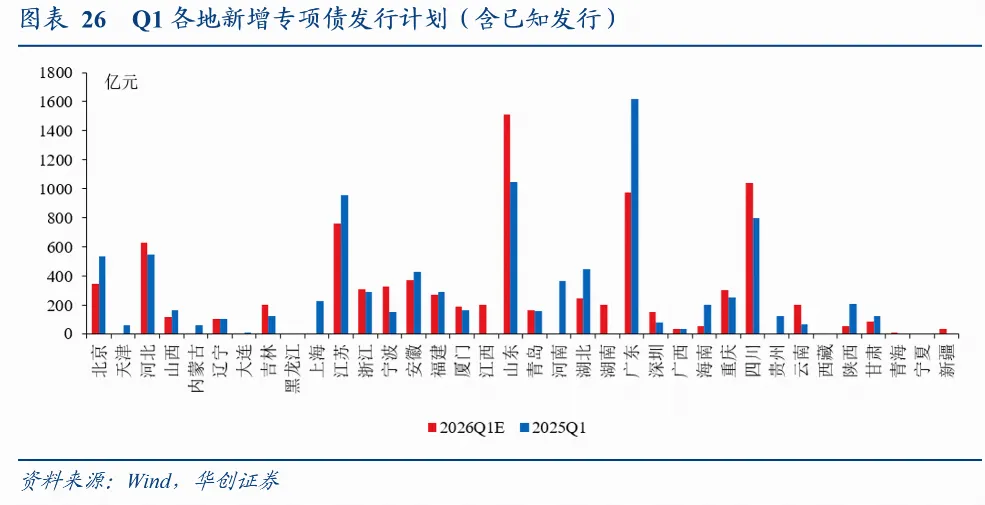

新增地方债发行计划更新:1月26日当周计划新增发行地方债1887亿,其中一般债392亿,专项债1495亿;截至1月24日,吉林、上海等25省市披露了2026年2月新增专项债发行计划(含已知发行)2247亿(2025年同期,已披露地区实际发行3022亿),披露了26Q1新增专项债发行计划共7884亿(2025年同期,已披露地区实际发行7267亿);1月新增专项债发行3677亿,去年同期为2048亿。

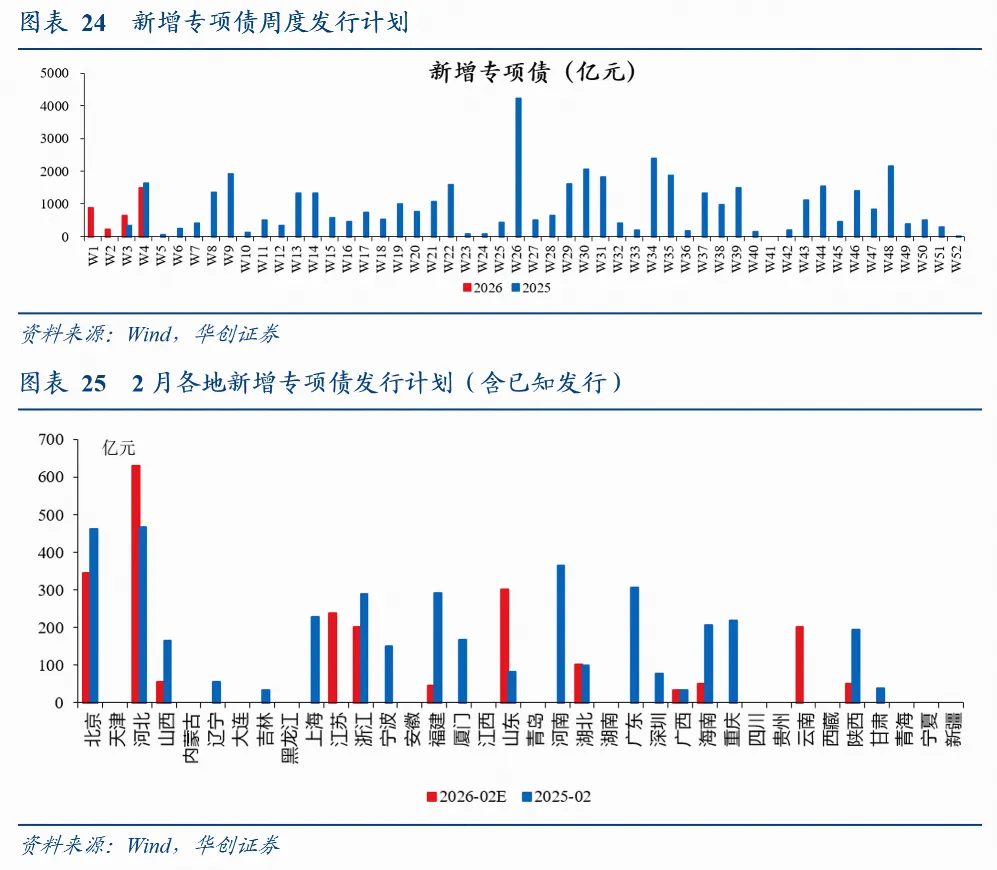

特殊地方债(用于化债、清欠等非项目用途)发行计划更新:已公布1月26日当周特殊地方债计划411亿,其中特殊再融资债净融资220亿,特殊新增专项债发行191亿;1月特殊再融资债净融资1672亿,去年同期为1317亿。

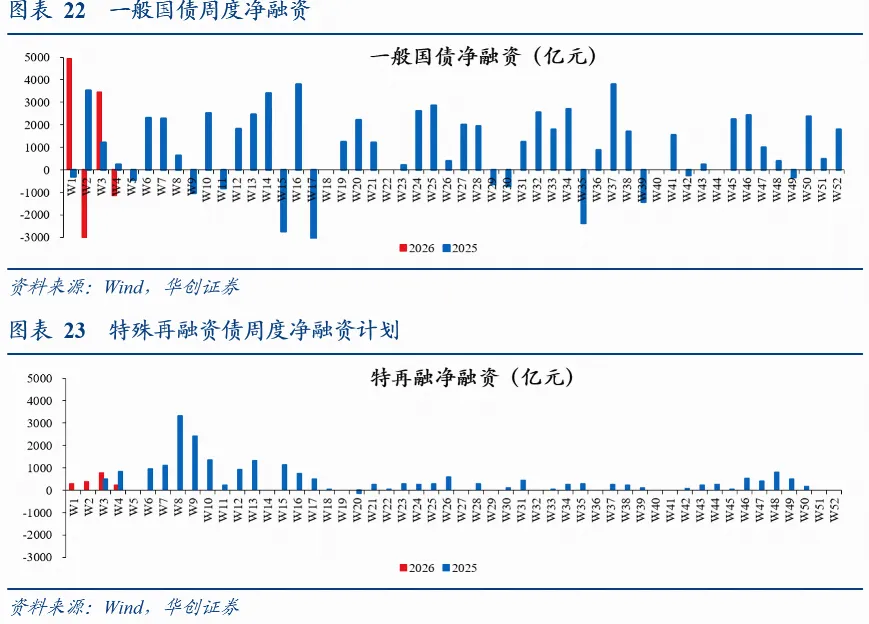

国债周度净融资更新:已公布1月26日当周国债净融资-1133亿;1月国债净融资4268亿,去年同期为4681亿。

政策方面, 1月20日,国务院新闻办公室举行新闻发布会,财政部副部长廖岷等介绍:2025年,财政政策加大逆周期调节、着力提振消费、持续加强民生保障、坚持防风险与促发展并重,为经济稳中有进提供了重要支撑。2026年,财政政策将保持“总量增加、结构更优、效益更好、动能更强”的积极取向,具体包括:

“总量增加”:扩大财政支出盘子,确保财政赤字、债务总规模和支出总量保持必要水平,总体支出力度“只增不减”。

“结构更优”:持续优化支出结构,打破支出固化格局,大力压减低效无效支出,把更多资金用在提振消费、“投资于人”、民生保障等方面。

“效益更好”:着力提高资金使用效益。2026年将继续安排超长期特别国债用于“两重”“两新”,并优化实施;完善专项债券管理,深化地方“自审自发”试点。加强财政金融协同,放大政策效应。

“动能更强”:深化财税重点领域改革。优化转移支付结构,增强地方自主财力。通过加强预算统筹、强化绩效管理、落实优化出口退税政策、清理规范税收优惠和财政补贴等举措,激发经济内生活力。

八、资金:资金利率震荡

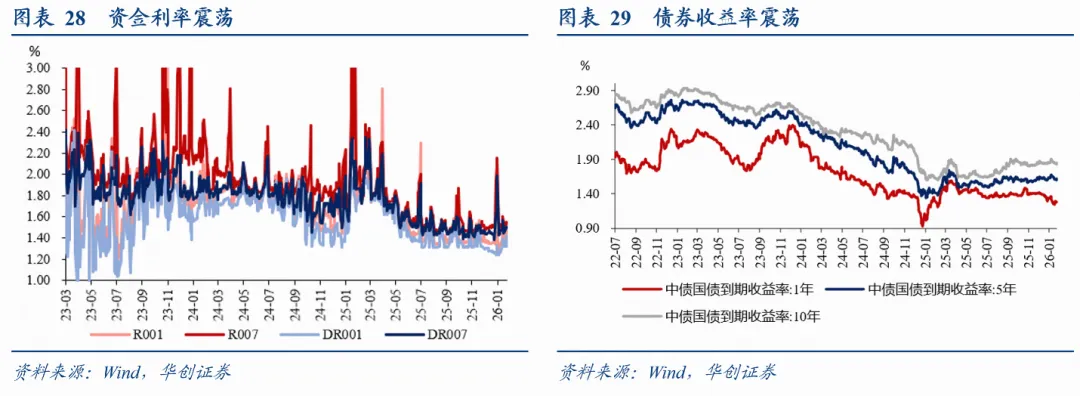

截至1月23日,DR001收于1.3983%,DR007收于1.4935%,R007收于1.5360%,较1月16日环比分别变化+7.84bps、+5.05bps、+2.23bps。本周净投放资金9795亿,下周到期资金13810亿。

截至1月23日,1年期、5年期、10年期国债收益率分别报1.2819%、1.5965%、1.8298%,较1月16日环比分别变化+3.95bps、-1.34bps、-1.62bps。

具体内容详见华创证券研究所1月25日发布的报告《【华创宏观】二手房挂牌价反弹——每周经济观察第56期》。

华创宏观重点报告合集

上下滑动查看历史报告↓

【首席大势研判】

20250905-张瑜:从物价到投资,从供给到需求——供给侧改革全复盘及对当下映射

20250904-张瑜:地方保护的“衡量”——基于税收尺度的定量研究

20250902-张瑜:一条主线、两个交易因素、罕见的政策推动——对近期人民币汇率走势的思考

20250829-张瑜:从竞技到经济——算算体育赛事的“经济账”

20250827-张瑜:宏观数据的“是与非”——张瑜旬度纪要No120

20250812-张瑜:五个关键判断——张瑜旬度会议纪要No.119

20250731-张瑜:五个关键判断——从投资视角极简解读政治局会议

20250727-张瑜:看股做债→股债反转——居民存款搬家“三支箭”的研究脉络

20250717-张瑜:不只是当下,不急在当下——反内卷理解&旬度纪要No117

20250704-张瑜:“弱美元”or“去美元”?“美元贬值”or“美元反弹”?——张瑜旬度会议纪要No.116

20250626-张瑜:美元还会继续弱吗?——基于两个背离下的美元叙事修正

20250613-张瑜:全球化“退潮”下美股海外业务的隐忧——七问美股海外经营状况

20250607-张瑜:不止是“出口”——中国出口研判进阶手册

20250529-张瑜:黄金隐含“秩序重构”指数:捕捉全球秩序重构的交易信号

20250521-张瑜:当下投资方式的否定与认定——张瑜旬度会议纪要No.113

20250511-张瑜:出口不确定性的“β、α”二分法——4月进出口数据点评

20250510-张瑜:莫听穿林空雷声,持伞干湿看雨情——华创证券中期策略会演讲实录

20250509-张瑜:美国经济的上行or下行风险有哪些?——美国一季度GDP点评

20250507-张瑜:为“确定性”护航——5月7日“一揽子金融政策支持稳市场稳预期”学习理解

20250426-张瑜:以确定性应对不确定性——从投资视角学习4.25政治局会议精神

20250414-张瑜:暗流涌动——美国金融市场风险全景扫描

20250401-张瑜:黄金“狂想曲”——五种极端情形下的金价推演

20250330-张瑜:消费现象与政策应对——政策请回答系列五

20250327-张瑜:市场三大灵魂问题——张瑜旬度会议纪要No.109

20250324-张瑜:升?落?——穿透叙事&全球资产四象限分析

20250321-张瑜:“特朗普制造美国衰退”叙事靠谱吗?——五个角度的客观数据观察

20250319-张瑜:两大分化与变数推演——1-2月经济数据点评

20250318-张瑜:今年或是“科技股友好型”财政——宏观看科技股系列二

20250317-张瑜:信息业或将再次引领资本开支——宏观看科技股系列一

20250313-张瑜:看股做债,存款搬家定天下;行业景气,AI支出凝共识

20250306-张瑜:久战不输就是赢——十句话极简解读政府工作报告

20250220-张瑜:31省预算观察:目标、预期、力度

20250209-张瑜:M1同比为什么转负?——新的三分法定量归因

20250205-张瑜:久战不输就是赢——张瑜旬度会议纪要No.105

20250120-张瑜:2025年地方两会:七大增量信息——政策请回答系列四

20250118-张瑜:找寻出口商品的“稳定之星”——出口扫描系列·变局篇

20250116-张瑜:十大关注点——张瑜旬度会议纪要No.104

20250112-张瑜:精简政府是DOGE还是“doge”?

20250104-张瑜:汇率弹性释放不是坏事——1月3日汇率波动速评

20250103-张瑜:CFETS调整的五个看法——2025年CFETS新权重简评

20241228-张瑜:追踪2025年外资的一致预期

20241224-张瑜:扩消费十大举措回顾——政策请回答系列一

20241211-张瑜:谁推动了欧股牛&日股熊?——2011&1993去杠杆时期的历史比较

20241209-张瑜:五个超预期——5句话极简解读12月政治局会议

20241203-张瑜:如何构建合理的政策预期?——张瑜旬度会议纪要No.101

20241122-张瑜:特朗普2.0的理解——张瑜旬度会议纪要No.100

20241109-张瑜:好饭不怕晚,空间在路上——人大常委会新闻发布会点评

20241107-张瑜:大幅上修四季度增速预期——10月经济数据前瞻

20241106-张瑜:强势特朗普,迎接高波动——美国2024年大选速评

20241103-张瑜:红or蓝,横扫or跛脚,如何交易?——2024美国大选系列四

20241102-张瑜:美国降息的尺度——从货币政策规则看利率路径

20241012-张瑜:诚意满满,增量潺潺——10.12财政部发布会点评

20240927-张瑜:政策底明确——6句话极简解读9月政治局会议

20240919-张瑜:降息了!然后呢?——再谈美国经济“韧”与“险”

20240915-张瑜:更高的财富,更强的现金流——美国居民超额财富的再思考

20240910-张瑜:若美国挑起新一轮贸易战,与2018年有何异同?——出口扫描系列·对比篇

20240909-张瑜:特朗普新关税主张对中国出口影响可能有多大?——出口扫描系列·复盘篇

20240906-张瑜:解其必然,顺其自然——华创证券秋季策略会演讲实录

20240806-张瑜:全球波动、日元套息与中国股汇的关系——基于十个交易事实的思考

20240803-张瑜:十大部委机构如何谈改革?——深化改革学习系列之四

20240731-张瑜:下半年的十个看点——极简解读7月政治局会议

20240726-张瑜:美国经济的四条线索——美国二季度GDP点评

20240713-张瑜:从“超额储蓄”到“超额财富”——美国经济防线的转变

20240708-张瑜:汇率弹性打开的条件分析——基于四个视角的推断

20240705-张瑜:“刚”与“荒”——货币政策框架的艰难平衡

20240702-张瑜:一个有趣指标看地产企业的“预期”——去库全面跟踪系列三

20240619-张瑜:美国就业数据的背离何解?——基于反面论证的视角

20240618-张瑜:重要的是第二拐点——5月经济数据点评

20240604-张瑜:全球风险与中国挑战——出口扫描系列·风险篇

20240603-张瑜:全球制造业PMI回暖视角下的2024出口——出口扫描系列·机会篇

20240519-张瑜:美国财政与货币的“权利游戏”——如何理解TGA余额的提升

20240512-张瑜:金融数据“挤水分”,研判必须“淡总量”——4月金融数据点评

20240512-张瑜:打空转,等降准,看降息——2024年Q1货币政策执行报告解读

20240501-张瑜:三中、地产与汇率——四月政治局会议“5”句话极简解读

20240417-张瑜:供需压力,一升一降——3月经济数据点评

20240416-张瑜:设备更新,哪些领域受益大?—— “更新”&“换新”系列五

20240330-张瑜:新科技革命?——美国劳动生产率的思辨

20240325-张瑜:全球货币政策转向在即,如何赚钱?——美国风险探测仪系列六

20240324-张瑜:近200个能耗标准,哪些在提升?——“更新”&“换新”系列四

20240313-张瑜:详拆“五万亿”设备购置市场——“更新”系列一

20240312-张瑜:利率“无人区”& 银行“不可能三角”

20240204-张瑜:美联储停止缩表的五节点与三阶段——美国风险探测仪系列五

20240203-张瑜:开年财政发力了吗——12月财政数据点评

20240129-张瑜:美元指数影响进一步下降——2024年CFETS新权重简评&海外周报第37期

20240113-张瑜:如何博弈降息预期?——12月金融数据点评

20231228-张瑜:珍贵的好消息,本轮毛利率或已见底——11月工业企业利润点评

【国内基本面】

【金融】

202401110-以我为主,向“低价”亮剑——2024年三季度货币政策执行报告理解

202401015-向“低价”亮剑后,金融指标后续如何跟踪?——2024年9月金融数据点评

20240917-M1同比回落的归因拆分——2024年8月金融数据点评

20240815-7月金融数据对应居民的三个故事——7月金融数据点评

20240811-央行的三个关切——2024年二季度货币政策执行报告理解

20240714-三个部门,三种行为——2024年6月金融数据点评

20240705-张瑜:“刚”与“荒”——货币政策框架的艰难平衡

20240616-机关团体存款回落主导M1同比下行——2024年5月金融数据点评

20240512-张瑜:金融数据“挤水分”,研判必须“淡总量”——4月金融数据点评

20240405-货币政策的变与不变——2024年一季度货币政策委员会例会理解

20241115-美债利率上行:通胀叙事or赤字叙事?——10月美国CPI数据点评

20241109-特朗普新政如何影响美联储降息节奏?——11月FOMC会议点评

20241103-非农爆冷与失业率持平的分歧何解?——10月美国非农数据点评

20241101-消费仍是美国经济基本盘——美国三季度GDP点评

20241031-美国居民部门的“韧”与“险”——居民信贷视角

20241013-短期通胀波动,不改降息节奏——美国9月CPI数据点评

20240913-通胀指向9月或降息25BP——8月美国CPI数据点评

20240908-或不需要以50BP作为降息开局——8月美国非农数据点评

20240824-降息时机已至,路径存疑——杰克逊霍尔年会鲍威尔演讲点评

20240821-24个领域的左与右:哈里斯&特朗普——2024美国大选系列三

20240816-9月降息50bp的条件尚不够——美国7月CPI数据点评

20240804-美国失业率飙升:让子弹再飞一会儿——7月美国非农数据点评

20240717-美国财政又加码?——CBO上调财政预算的影响

20240712-9月降息并非板上钉钉——美国6月CPI数据点评

20240712-9月降息并非板上钉钉——美国6月CPI数据点评

20240707-降息权衡进一步向就业倾斜——美国6月非农数据点评

20240614-后续降息变数的关键更偏向于就业——6月FOMC点评&美国5月CPI点评

20240517-去通胀前景仍倾向于停滞——美国4月CPI数据点评

20240322-如何快速且深入地了解QT?——海外论文双周志第22期

20240321-联储偏鸽,降息预期修正风险仍存——3月FOMC会议点评

20240314-降息周期中的“加息”效果——美国2月CPI数据点评

20240204-强劲非农背后的两个干扰与两个影响——美国1月非农数据点评

20240202-降息预期落空,美债利率不升反降?——1月FOMC会议点评

20240116-补库会导致核心商品再通胀吗?——美国2023年12月CPI数据点评&海外周报第35期

20231231-重启学生贷款,是否会是美国消费的最后一根稻草?——美国风险探测仪系列四

20231215-联储转向降息叙事的两个思考——12月FOMC会议点评

20231214-通胀回落仍有一些曲折——美国11月CPI数据点评

20231211-超预期背后的两个“瑕疵”——美国11月非农数据点评

20231129-天量美债基差交易能否平稳落地?——美国风险探测仪系列二&海外周报第29期

20231122-美企业债天量到期?明年或无忧——美国风险探测仪系列一

20231116-技术性调整的通胀反弹风险消退——美国10月CPI数据点评

20231102-Higher解除,Longer开启——11月FOMC会议点评

20231027-昙花一现的经济再加速——美国3季度GDP数据点评

20231013-通胀“宽度”比通胀“高度”更重要——美国9月CPI数据点评

20230921-或不宜过度看重政策利率中枢的上移——9月FOMC会议点评

20230903-五个视角看美就业市场持续迈向正常化——美国8月非农数据点评

20230812-加息结束的通胀信号再确认——美国7月CPI数据点评

20230805-停止加息的三个信号均已显现——美国7月非农数据点评

20230727-美债或已进入最优配置区间——7月FOMC会议点评

20230713-美国通胀宽度回落!——美国6月CPI数据点评

20230616-如何理解“停而未止”的美联储?——6月FOMC会议点评

20230614-小心通胀数据的“坑”——美国5月CPI数据点评

20230604-就业数据对联储和市场意味着什么?——美国5月非农数据点评

20230511-什么样的通胀和就业可让联储降息?——美国4月CPI数据点评

20230506-就业韧性强化维持高利率的必要性——美国4月非农数据点评

20230415-加息结束看什么信号?经济还是通胀?——3月非农数据点评

20230324-因子投资与机器学习及业绩归因——海外论文双周报第15期

20230323-美联储难题在于利率敏感性不对称——3月FOMC会议点评

20230317-美国超额储蓄还能撑多久?——海外双周报第2期

20230316-市场预期大幅波动会影响联储加息节奏吗?——2月美国CPI数据点评

20230312-时薪增长对通胀的压力仍未缓解——2月非农数据点评

20230311-日银新行长可能带来什么政策调整?——3月日央行货币政策会议点评

20230302-关于反通胀,历史会告诉我们什么?——海外论文双周报第14期

20230227-欧日韩高通胀的动力是什么?——新版海外双周报第1期

20230213-美国就业市场真得如此紧张吗?——海外论文双周志第13期

20230216-当下跟2022年3季度一样吗?——1月美国CPI数据点评

20230204-日本“失落的十年”与居民消费——海外论文双周志第12期

20230203-美股“抢跑”转向,警惕后续补跌风险——2月FOMC会议点评

20230114-美国通胀:油、房、商已缓,“人”紧是关键——12月美国CPI数据点评

20230109-就业强劲+薪资放缓≠软着陆可期——12月非农数据点评

20221215-市场预期主要央行加息周期何时见顶?——12月FOMC会议点评

20241105-化债的三点增量信息——人大常委会审议议案点评

20241022-科技与安全仍是高层关注点——政策周观察第1期

20241021-9.24以来,增量政策落地如何?——政策观察双周报第88期

20240926-保险新“国十条”透露的3条金融工作主线——政策观察双周报第87期

20240910-市场准入“十条”的5个边际变化——政策观察双周报第86期

20240823-加快经济社会全面绿色转型,3个“新”的产业提法——政策观察双周报第85期

20240811-城镇化政策三点新变化:资金、地区、产业——评新版城镇化五年行动计划

20240807-关注三中全会和政治局会议后续部署——政策观察双周报第84期

20240805-加力的3000亿:钱花到哪?——“更新”&“换新”系列六

20240801-45年价格改革:历程、当下与未来——深化改革学习系列三

20240725-省以下财政:怎么分?怎么改?——深化改革学习系列二

20240724-新一轮财税体制改革:任务、脉络与共识——深化改革学习系列一

20240703-科技仍是政策主线——政策观察双周报第83期

20240621-“以深化改革促进高质量发展”——政策观察双周报第82期

20240530-地方金融机构改革中的四点转变——政策观察双周报第81期

20240515-立法计划中透露的财税改革信号:评人大及国务院2024年立法计划——政策观察双周报第80期

20240419-服务业的又一次重要制度型开放:评首张全国跨境服务贸易负面清单——政策观察双周报第79期

20240404-社保分红管理新政:变化及体量测算——政策观察双周报第78期

20240318-财政七句话,可能多少钱?——“更新”&“换新”系列三

20240316-政府工作报告之外的5个增量——政策观察双周报第77期

20240313-三步走:读懂设备更新政策大脉络——“更新”系列二

20240201-安全是题眼:新版产业指导目录四问四答——政策观察双周报第75期

20240223-产能设备能效新规:变化及影响——政策观察双周报第76期

20240201-安全是题眼:新版产业指导目录四问四答——政策观察双周报第75期

20240116-部委年度会议中的五大方向——政策观察双周报第74期

20240104-“十四五”规划中期评估更关注哪些困难和挑战?——政策观察双周报第73期

20231218-部委和地方如何落实经济工作会议精神?——政策观察双周报第72期

20231205-“十四五”规划中期进展如何?——政策观察双周报第71期

20231117-PPP新旧机制的5点比较——政策观察双周报第70期

20231102-国务院组织法修订的三个关注点——政策观察双周报第69期

20231021-中央机构改革进展如何?——政策观察双周报第68期

20231012-以高水平开放推动高质量发展——政策观察双周报第67期

20230926-26城地产放松到哪?还有哪些空间?——政策观察双周报第66期

20230913-10大行业稳增长方案透露哪些信息?——政策观察双周报第65期

20230822-下半年外资政策的三大可能方向——政策观察双周报第64期

20230803-超大城市瘦身健体如何理解?如何推进?——政策观察双周报第63期

20230726-民营经济政策脉络与新变化——政策观察双周报第62期

20230706-如何推进房屋养老金制度?——政策观察双周报第61期

20230624-国务院立法计划透漏哪些信号?——政策观察双周报第60期

20230607-中国-中西亚合作30年:战略意义、合作历程及重点领域——政策观察双周报第59期

20230529-一个主线与三个变化——大兴调查研究之风跟踪系列二

20230520-不只是海参崴!一文读懂中俄远东合作——政策观察双周报第58期

20230504-政府购买服务的三大变化——政策观察双周报第57期

20230425-央、地逾百场调研都关注什么?——大兴调查研究之风跟踪系列一

20230413-新设立的国家局会做什么?——从国家能源局看国家数据局

20230406-浙江如何建设共同富裕示范区?——政策观察双周报第55期

20230326-关注海南自贸港:十件大事落地情况回顾——每周经济观察第12期

20230307-历次国务院机构改革怎么改?——每周经济观察第9期

20230307-夯实科技、产业自立自强根基——政策观察双周报第53期

20230219-什么是千亿斤粮食产能提升行动?——每周经济观察第7期

20230217-中央一号文件的10个新提法——政策观察双周报第52期

20230206-2023年海内外有哪些“大事”?——每周经济观察第5期

20230131-春节假期哪些政策值得关注?——政策观察双周报第51期

20241119-张瑜:解开三螺旋——2025年度展望报告

20250530-以“价”定“价”——2024年中期策略报

20230627-寻找看不见的增长——2023年中期策略报告

20221227-移动靶时代:边开枪,边瞄准——宏观2023年度策略报告

20220516-有形之手突围,中美风景互换——2022年中期策略报告

20211115-赢己赢彼的稳增长——2022年度宏观策略展望

【投资导航仪系列】

20220815-当宏观可以落地·2022版——16小时千页PPT邀邀约!

20210909-中国政经体系与大类资产配置的指标体系——2021培训系列一

20210910-旧瓶如何出新酒?200页PPT详解中国宏观经济特色分析框架——2021培训系列二

20210911-中美通胀分析框架的共性和差别——2021培训系列三

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。