【华创策略姚佩】加周期金融地产,减消费TMT——25Q4基金季报点评

- 2026-06-09 04:45:50

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

1、25Q4主动偏股新发562亿持续回暖,存量赎回明显下降、仓位下降。

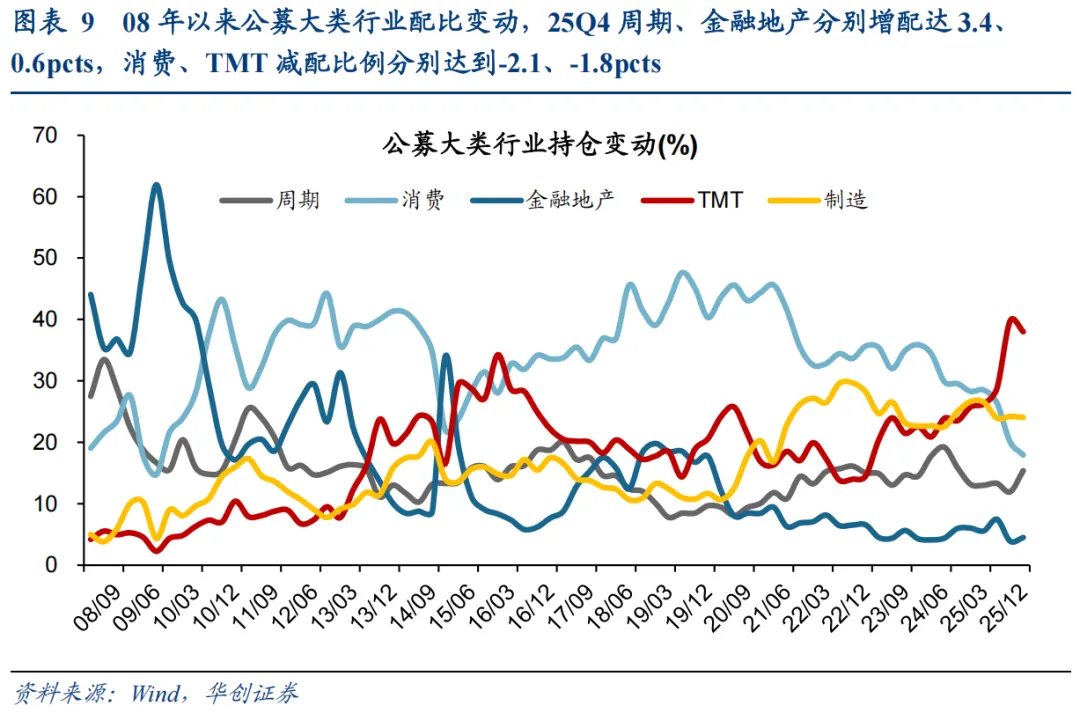

2、25Q4公募大类板块配比分别为TMT38%、制造24%、消费18%、周期15%、金融地产5%。增配周期(配比+3.4pct,下同)、金融地产(+0.6),减配消费(-2.1)、TMT(-1.8)。

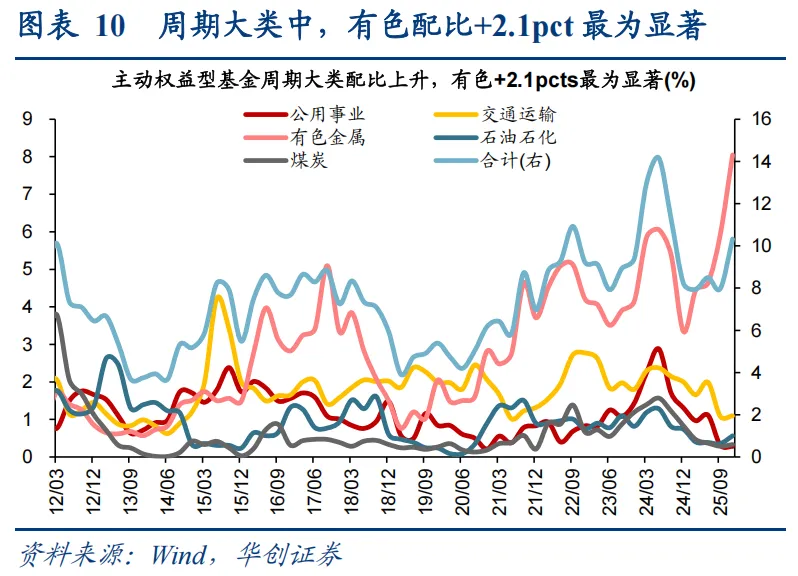

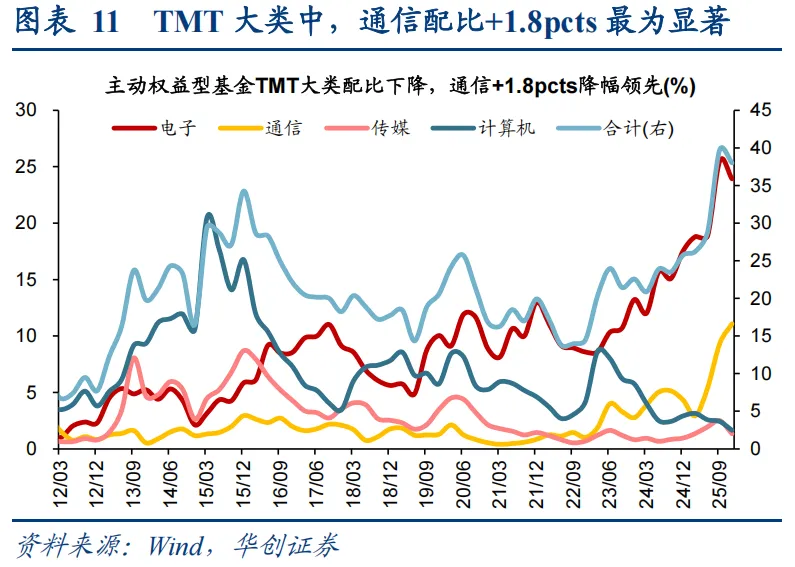

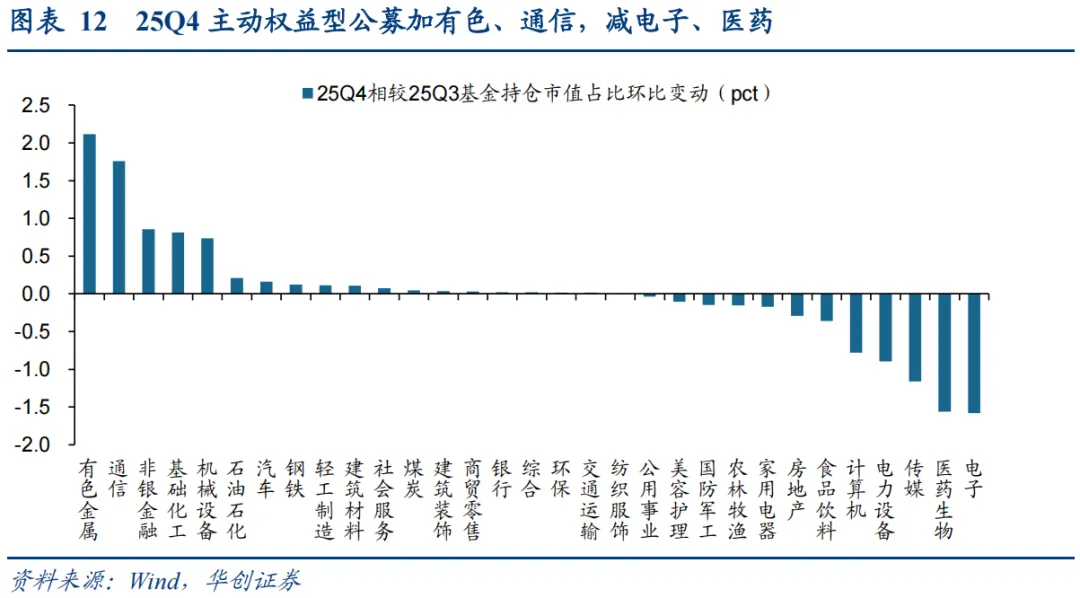

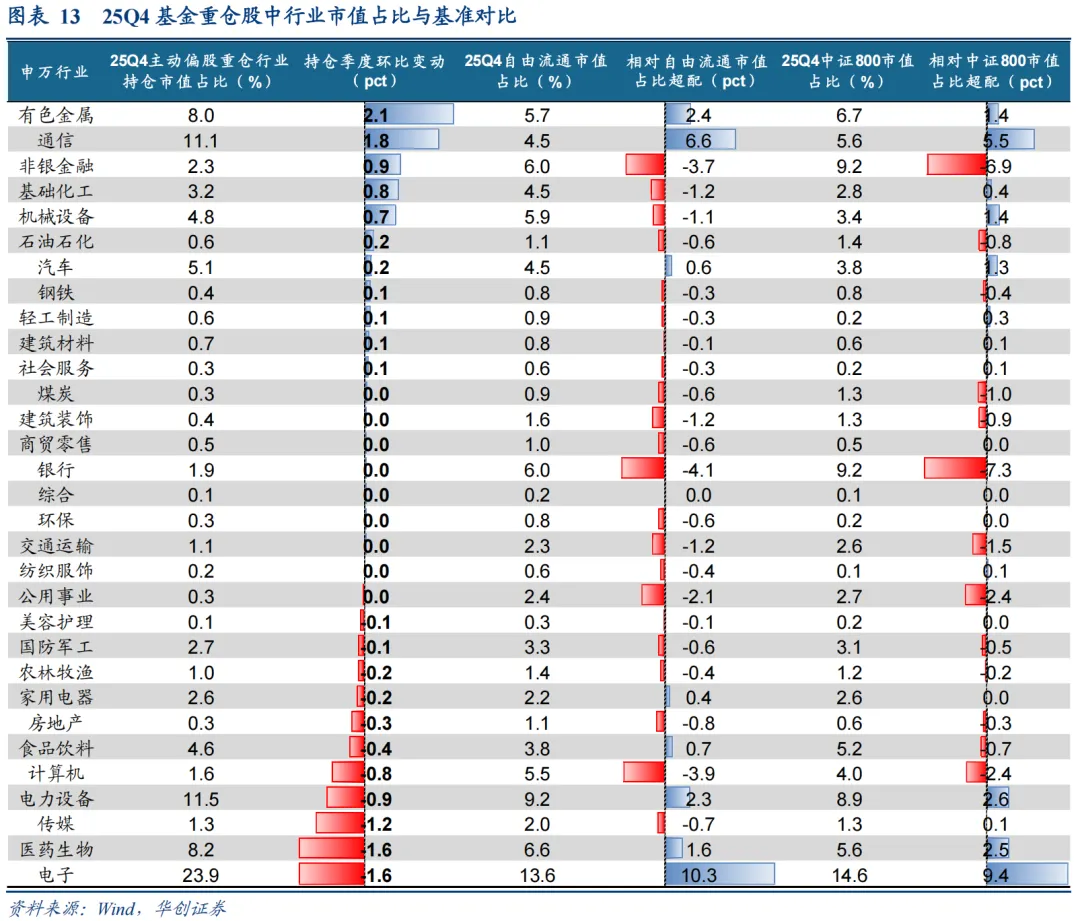

3、25Q4公募加仓前五行业:有色(持仓市值占比提升2.1pct)、通信(1.8pct)、非银(0.9pct)、化工(0.8pct)、机械(0.7pct);减仓前五行业:电子(-1.6pct)、医药(-1.6pct)、传媒(-1.2pct)、电新(-0.9pct)、计算机(-0.8pct)。

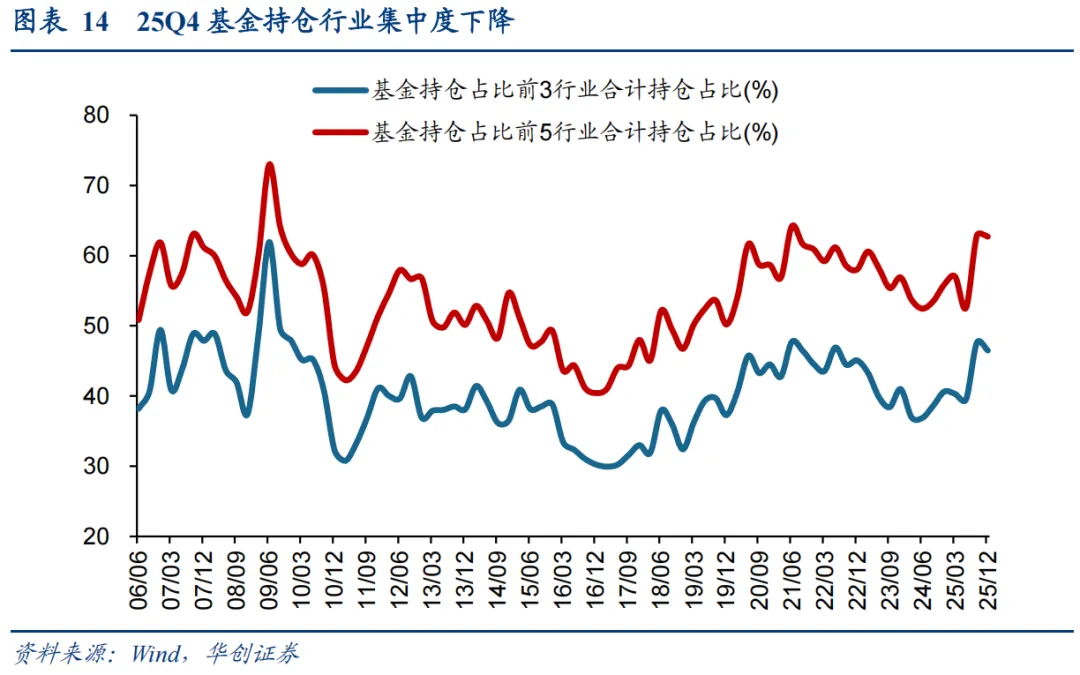

4、25Q4基金持股行业集中度下降,前三占比46.5%,环比-1.1pcts;前五行业占比62.7%,环比-0.2pcts。

报告正文

截至2026年1月22日11时,成立2月以上的4698只主动偏股型公募基金(包括普通股票型、偏股混合型以及灵活配置型,下同)中4603只已披露2025四季报,披露率已近100%,已具备代表性,因此我们以此数据为样本进行分析。

一、主动权益型基金Q4新发持续回暖,存量赎回明显下降

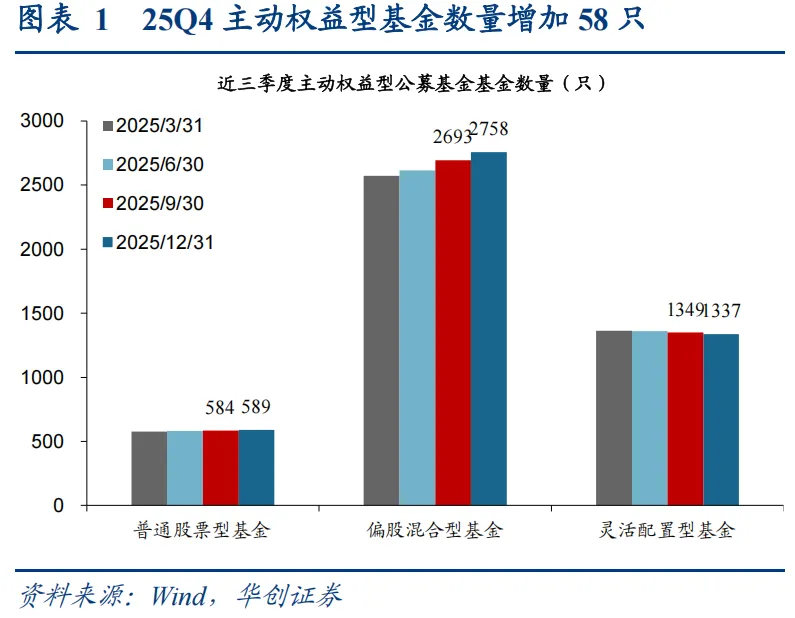

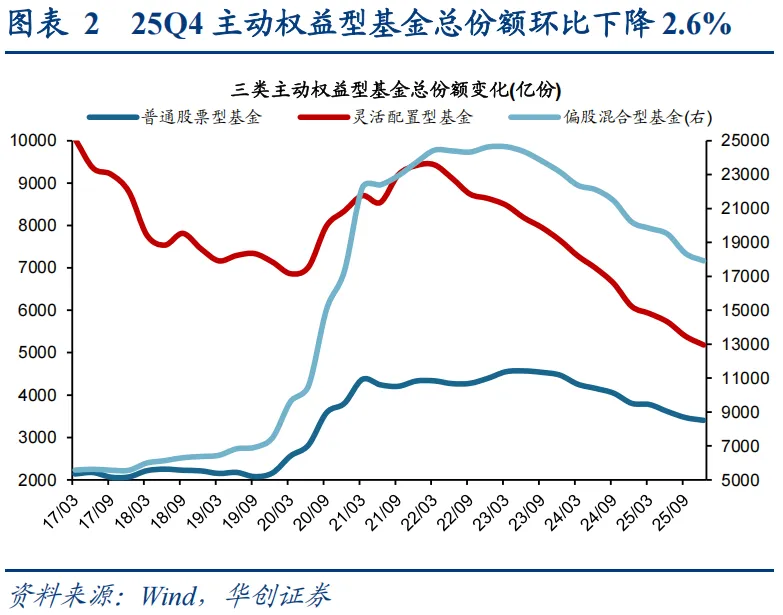

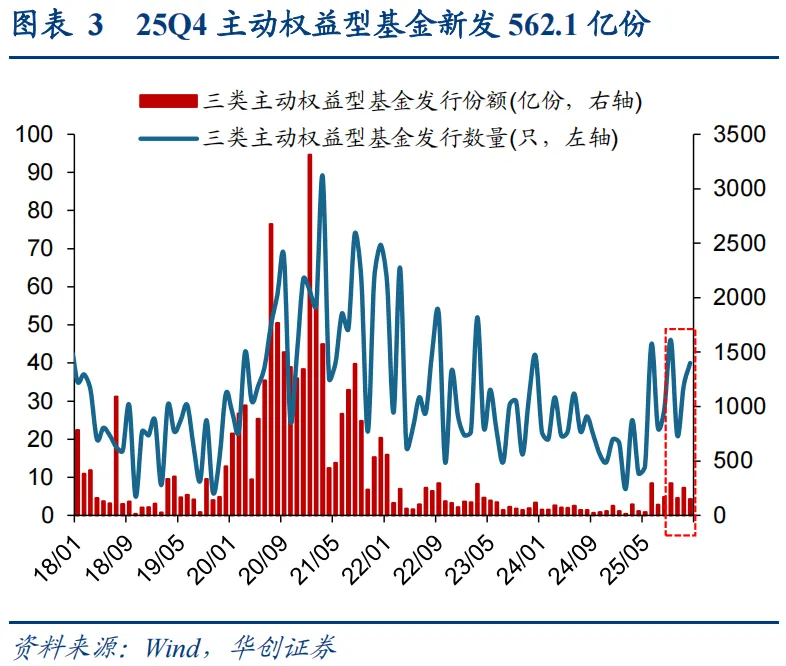

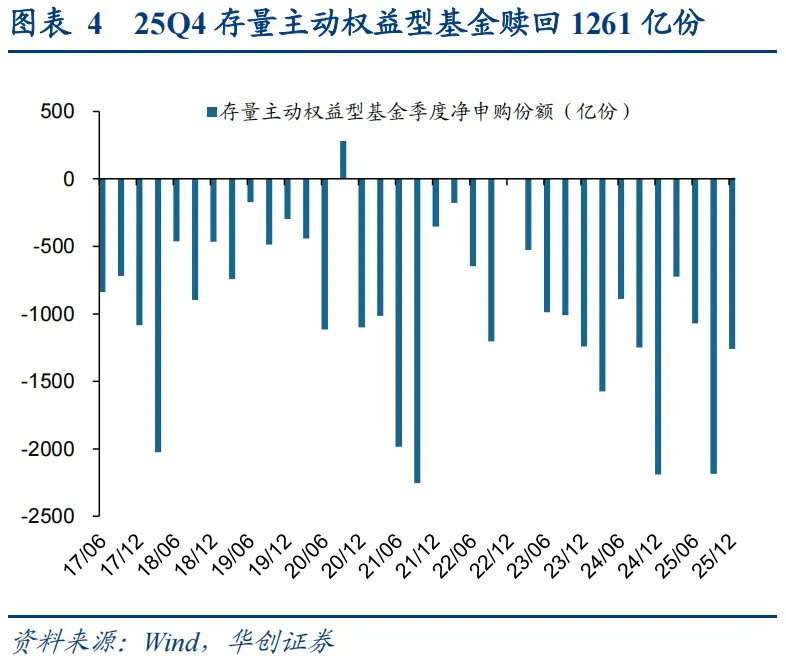

主动权益型基金Q4新发持续回暖,存量赎回明显下降。25Q4主动权益型基金数量上升58只、份额环比下降2.6%。从数量上来看,截至2025/12/31普通股票型、偏股混合型、灵活配置型三类主动权益型公募基金数量分别为589、2758、1337只,较25Q3分别增加5只(较25Q3增长0.9%,下同)、65只(2.4%)、-12只(-0.9%)。从份额上来看,当前普通股票型、偏股混合型、灵活配置型三类主动权益型公募基金份额分别为3403、17920、5183亿份,较25Q3分别变化-65亿份(-1.9%)、-428亿份(-2.3%)、-206亿份(-3.8%)。从发行来看,25Q4基金新发份额环比增长0.2%,10-12月发行规模分别为159、253、151亿元,合计562亿,季度新发较Q3基本持平。从申购赎回来看,25Q4主动偏股型基金存量赎回1261亿份,较25Q3赎回2184亿份下降。四季度市场呈现震荡走势,随着海外流动性和风险改善、“十五五”规划建议落地以及政治局会议等催化下,叠加以商业航天为代表的主题行情火热,市场风险偏好明显回升,推动基金新发规模持续回暖。同时,随着主动权益基金赚钱效应的回归,存量基金赎回规模出现明显下降。

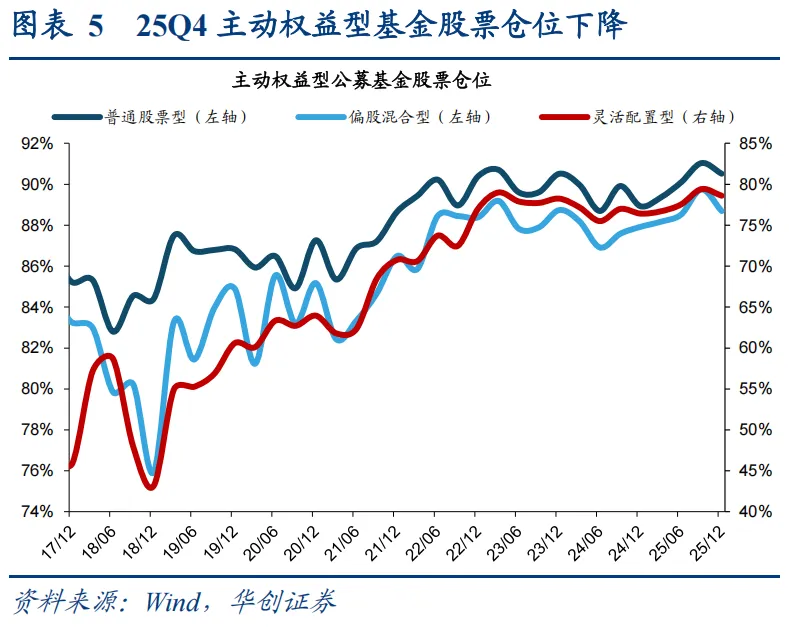

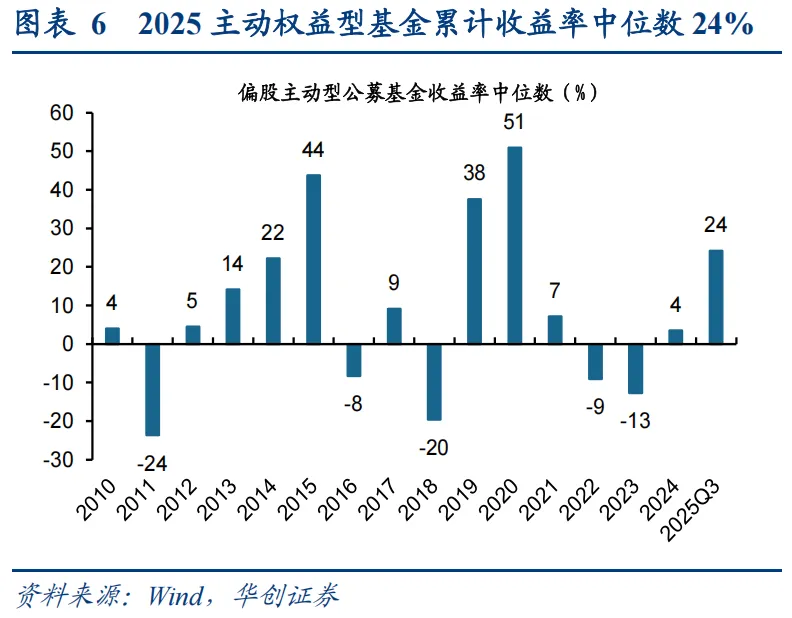

25Q4市场震荡,主动权益基金年内收益率较24年上升20%,股票仓位下降。从净值表现看,截至12月31日,三类主动权益型公募基金25年复权单位净值增长率中位数24%,较24年全年的4%大幅上升。从仓位看,25Q4普通股票型、混合偏股型、灵活配置型基金的股票仓位分别90.5%、88.7%、78.6%,较25Q3分别变化-0.5、-1.1、-0.8个百分点。

二、风格配置:增配周期、金融地产,减配消费、TMT

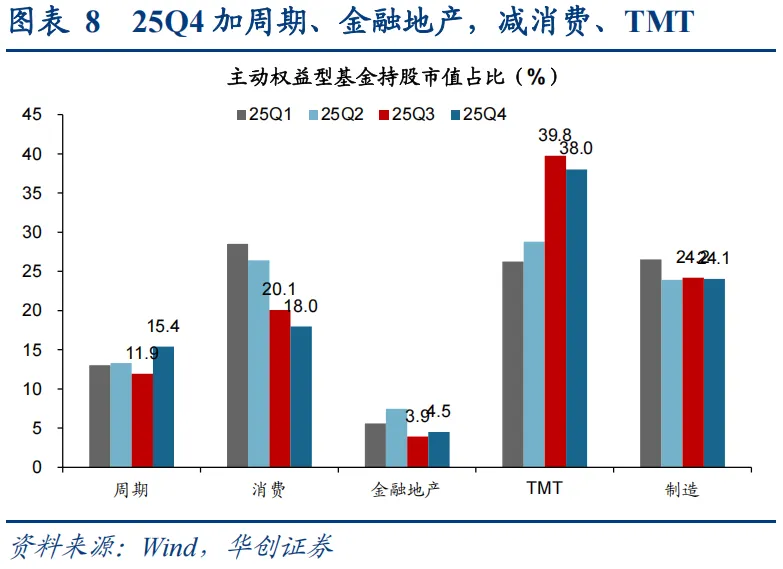

25Q4市场整体震荡,公募大类行业上增配周期、金融地产,减配消费、TMT。

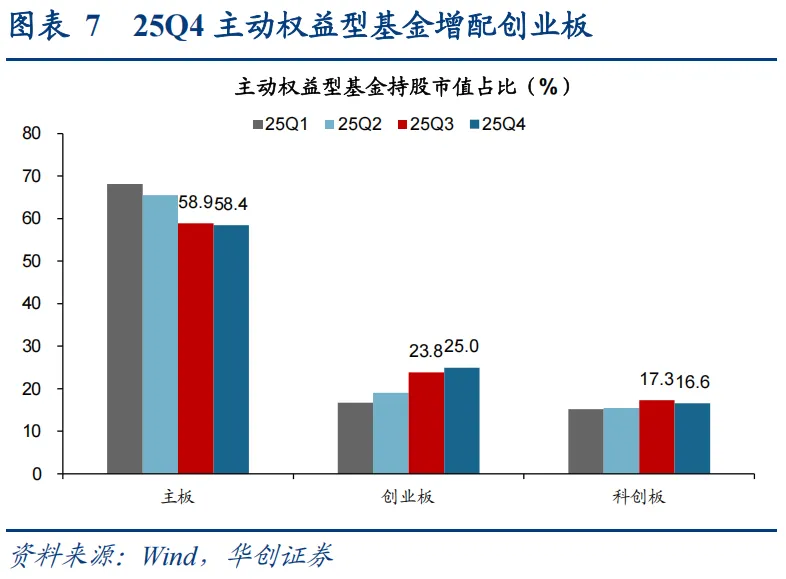

板块:主板、科创板占比回落,创业板占比上升。以价值股为代表的主板持仓市值占比从25Q3的58.9%降至25Q4的58.4%,以大盘成长为代表的创业板持股市值占比从25Q3的23.8%上升至25Q4的25.0%;科创板占比从25Q3的17.3%下降至25Q4的16.6%。

大类行业:增配周期、金融地产,减配消费、TMT。25Q4主动偏股型基金周期板块持股市值占比从25Q3的11.9%提升至25Q4的15.4%,金融地产板块持股市值占比从3.9%上升至4.5%;消费板块持股市值占比从25Q3的20.1%下降至25Q4的18.0%,TMT板块持股市值占比从25Q3的39.8%下降至25Q4的38.0%。

三、行业:增配有色、通信,减配电子、医药

25Q4公募基金加仓行业:有色、通信等,减仓电子、医药等。从持仓市值占比的绝对值看,截至25Q4持仓市值前五行业:电子(23.9%)、电新(11.5%)、通信(11.1%)、医药(8.2%)、有色(8.0%)。而持仓市值后五行业:综合(0.1%)、美护(0.1%)、纺服(0.2%)、社服(0.3%)、环保(0.3%)。从持仓市值占比的环比变动看,25Q4公募加仓前五行业:有色(持仓市值占比提升2.1pct)、通信(1.8pct)、非银(0.9pct)、化工(0.8pct)、机械(0.7pct);减仓前五行业:电子(-1.6pct)、医药(-1.6pct)、传媒(-1.2pct)、电新(-0.9pct)、计算机(-0.8pct)。

25Q4超配电子、通信、有色,低配银行、计算机、非银。相较于中证800权重占比,25Q4主动权益型基金超配前五行业分别为:电子(相较中证800权重占比超配9.4pct)、通信(5.5pct)、电新(2.6pct)、医药(2.5pct)和机械(1.4pct);低配前五行业分别为银行(-7.3pct)、非银(-6.9pct)、公用(-2.4pct)、计算机(-2.4pct)、交运(-1.5pct)。相较于自由流通市值占比,25Q4超配前五行业分别为:电子(相较自由流通市值占比超配10.3pct)、通信(6.6pct)、有色(2.4pct)、电新(2.3pct)、医药(1.6pct);低配前五行业分别为银行(-4.1pct)、计算机(-3.9pct)、非银(-3.7pct)、公用(-2.1pct)和化工(-1.2pct)。

四、行业集中度及前二十大重仓股

25Q4基金持股行业集中度下降。25Q4持股规模前三行业整体市值占比为46.5%,相较于25Q3变化-1.1pcts;前五行业整体市值占比为62.7%,相较于25Q3变化-0.2pcts。受市场震荡、主题行情火热影响,公募持股行业集中度下降。

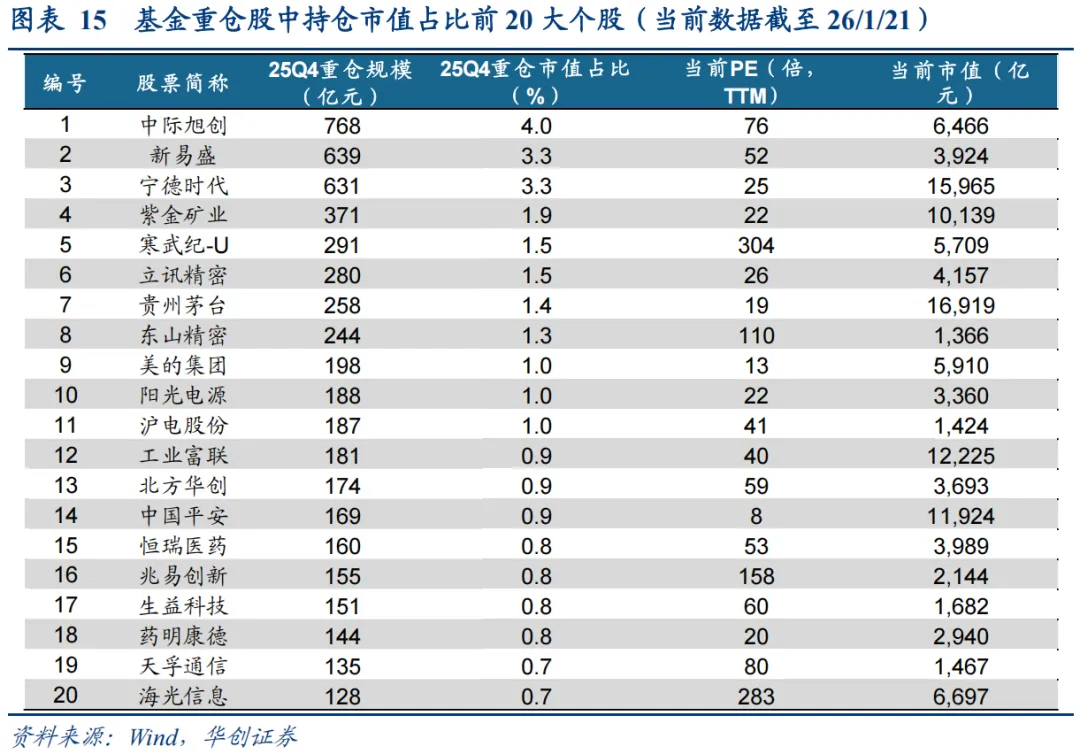

公募前二十大重仓股名单(不含港股)。主动权益型公募基金25Q4重仓股中,中际旭创、新易盛、宁德时代持股市值占比位列前三,重仓占比分别为4.0%、3.3%、3.3%。25Q4基金前20大重仓股对比25Q3出现6只个股更替,新进入个股:中国平安、生益科技、海光信息;退出个股:亿纬锂能、胜宏科技、深南电路。

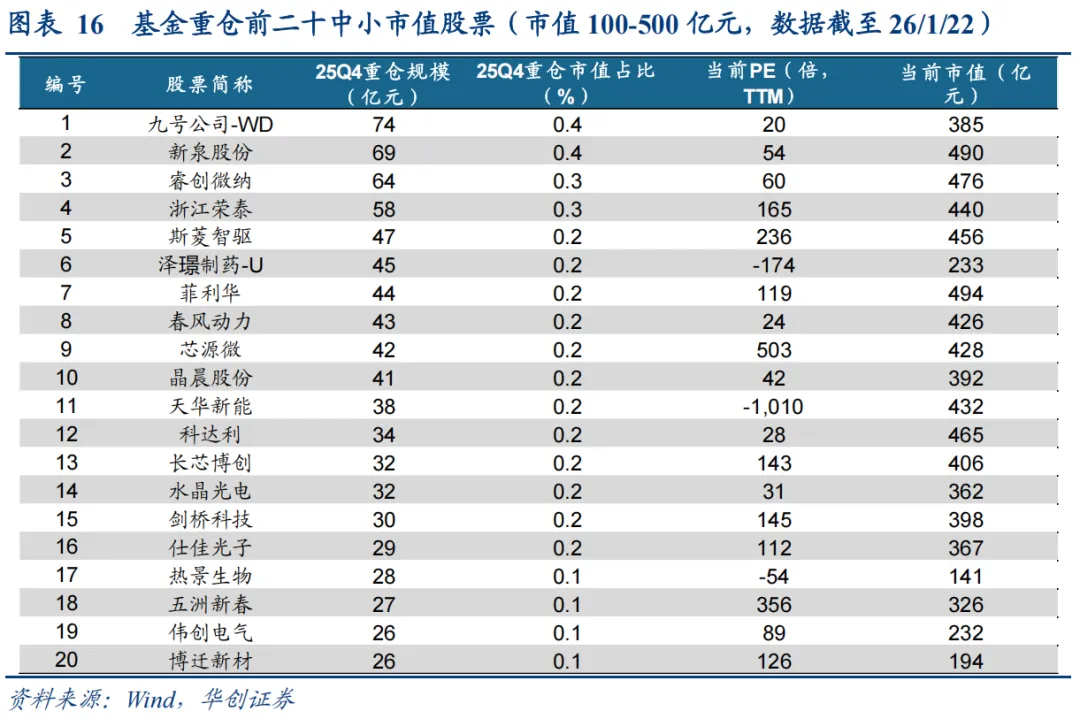

此外,本文筛选了市值100-500亿元之间的二十大重仓中小市值股票名单。其中前五分别为:九号公司-WD(持股规模74亿元、重仓占比0.4%)、新泉股份(69亿元、0.4%)、睿创微纳(64亿元、0.3%)、浙江荣泰(58亿元、0.3%)、斯菱智驱(47亿元、0.2%)。

1、宏观经济不及预期,可能导致相机抉择的货币政策与市场预期产生偏离;

2、历史经验不代表未来,目前市场参与者结构与过往发生变化,可能降低历史经验在当下市场环境的适用性;

3、本报告仅对基金季报客观数据分析点评,所涉及的股票、行业不构成投资建议。

【华创策略姚佩】牛市下半场,实物再通胀——2026年度投资策略

【华创策略姚佩】牛市上半场:13、15、19年启示录——策略周聚焦

【华创策略姚佩】面子还是里子?汇率&利率双刃剑——策略周聚焦

【华创策略姚佩】另一种选择:十年前的孙正义和GIC——策略周聚焦

【华创策略姚佩】并购重组五虎将:资产注入、壳、产业链、双创、化债国企——掘金股票池系列2

【华创策略姚佩】并购重组三剑客:资产注入、壳、产业整合——掘金股票池系列1

【华创策略姚佩】1929 大萧条与债务通缩模型——再通胀系列1

反内卷系列:

科技AI系列:

【华创策略姚佩】ChatGPT与DeepSeek行情比对——科技AI系列1

【华创策略姚佩】DeepSeek全链图谱:15细分领域+151家公司——科技AI系列2

投资者结构系列:

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致风格——25Q3基金季报专题研究

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致风格——25Q2基金季报专题研究

【华创策略姚佩】加科创减创业,加TMT消费减金融地产周期——25Q1基金季报点评

【华创策略姚佩】DeepSeek画像四类基金——24Q4基金季报专题研究系列2

【华创策略姚佩】加科创减创业,加TMT制造减配周期消费——24Q4基金季报点评

【华创策略姚佩】四类基金画像:加仓、减仓、调仓、极致风格——投资者结构系列3

自由现金流系列:

【华创策略姚佩】分红能力盘点:消费服务篇——自由现金流资产系列15

【华创策略姚佩】分红能力盘点:消费制造篇——自由现金流资产系列14

【华创策略姚佩】让钱动起来:M1回暖与企业现金流活化的交叉印证

【华创策略姚佩】现金流指数为何今年偏弱,往后会强吗?——自由现金流资产系列13

【华创策略姚佩】分红能力盘点:周期&公用篇——自由现金流资产系列12

【华创策略姚佩】港股自由现金流行业比较——自由现金流资产系列11

【华创策略姚佩】年报自由现金流保持稳定——自由现金流资产系列10

【华创策略姚佩】高屋建瓴:自由现金流对比红利——自由现金流资产系列9

【华创策略姚佩】自由现金流视角审视港股价值——自由现金流资产系列8

【华创策略姚佩】生产型消费制造类-自由现金流行业比较框架——自由现金流资产系列7

【华创策略姚佩】现金流收缩,红利分化——自由现金流资产系列6

【华创策略姚佩】生产型资源类-自由现金流行业比较框架——自由现金流资产系列5

【华创策略姚佩】年报里的自由现金流资产——自由现金流资产系列4

【华创策略姚佩】红利背后的自由现金流资产——自由现金流资产系列2

【华创策略姚佩】高股息:一鸟在手还是百鸟在林——2024年策略关键词1

再通胀政策系列:

资产负债表修复系列:

【华创策略姚佩】四部门的勾稽关系&政策效力——资产负债表修复系列4

【华创策略姚佩】财富效应:高收入群体预期更强——资产负债表修复系列3

【华创策略姚佩】化债:打破缩表第一步——资产负债表修复系列2

烟蒂股系列:

十五五系列:

【华创策略姚佩】按图索骥:公报里的“十五五”投资线索——“十五五”系列3

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

欢迎长按二维码关注