【长江研究·早间播报】宏观/交运/地产/计算机(20260126)

- 2026-06-08 21:44:06

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。

✦+

+

今日概览

长江宏观 | 人口高质量发展:四个特征和四个启示——宏观周脉“博”系列3 | |

长江交运 | 持仓比例再创四年新低,航空边际增持——交运行业2025Q4基金持仓分析 | |

长江地产 | 去年销量降幅收窄,关注今年重要政策节点——2025年统计局房地产数据点评 | |

长江计算机 | 算力即国力:CPU海外迎涨价,产业趋势有望传导 |

✦+

+

今日重点推荐

2026.01.26

宏观 | 于博

人口高质量发展:四个特征和四个启示——宏观周脉“博”系列3

从2025年中国人口抽样调查结果来看,我国人口规模巨大,劳动力资源充足,人口素质不断提升,城镇化水平稳步提高。当前人口高质量发展带给我们四点启示:一是随着人口增长率放缓、老龄化延续,尽管房价降幅有所收窄,但回升并不容易;二是随着人口抚养比的见底回升,房地产带动融资需求回落,我们正在步入低利率时代;三是人口红利消退、城镇化进入下半场,老龄化加剧财政收支矛盾,中央政府加杠杆势在必行,支出重心也将从基建投资转向服务消费;四是科技创新才是穿越人口周期的终极解,教育支出“投资于人”,为科技创新夯实基础。

风险提示:1. 房价下行超预期;2. 生育率不及预期;3. 财政支出力度不及预期。

摘自:《人口高质量发展:四个特征和四个启示——宏观周脉“博”系列3》

对外发布时间:2026/01/25

本报告分析师:于博 SAC编号:S0490520090001

交运 | 韩轶超

持仓比例再创四年新低,航空边际增持——交运行业2025Q4基金持仓分析

2025Q4,交运行业在所选口径公募基金重仓占比环比下跌0.03 pct至1.09%,主要 由于物流及供应链减持明显,航空板块配置环比提升。个股来看,持仓随行业景气波动,航空公司关注度提升。Q4末北向资金持股环比下降,其中持股市值最大板块仍为快递,机场持股环比略有上涨。

风险提示:1. 宏观经济大幅波动;2. 油价及人工成本大幅上升;3. 地缘突发事件不确定性提升。

摘自:《持仓比例再创四年新低,航空边际增持——交运行业2025Q4基金持仓分析》

对外发布时间:2026/01/25

研究报告评级:维持 “看好”

本报告分析师:韩轶超 SAC编号:S0490512020001

地产 | 刘义

去年销量降幅收窄,关注今年重要政策节点——2025年统计局房地产数据点评

2025年销售/开竣工/到位资金基本维持双位数降幅、但降幅略收窄,统计局口径新房/二手房价格指数降幅也有收窄、其中一线城市二手房价格指数降幅扩大,投资降幅明显扩大。伴随政策阈值逐渐临近,近期政策端迎来边际优化,可能标志着政策窗口的重启,当前常规政策仍有空间,超常规政策也有较大回旋余地,只是在时点上存在不确定性,关注后续重要政策节点。当前股票位置较底部的溢价并不大,重视具备轻库存、好区域和产品力的龙头房企。此外,关注拥有稳定现金流的经纪龙头、商业地产和央国企物管。

风险提示:1. 需求端量价持续低于预期;2. 政策进度和效果低于预期。

摘自:《去年销量降幅收窄,关注今年重要政策节点——2025年统计局房地产数据点评》

对外发布时间:2026/01/23

研究报告评级:维持 “看好”

本报告分析师:刘义 SAC编号:S0490520040001

计算机 | 宗建树

算力即国力:CPU海外迎涨价,产业趋势有望传导

近期全球CPU领域龙头英特尔获得大单,是其2024年营收的近3倍,公司需求有望进一步提升,供应链传导是驱动CPU涨价重要原因,AI时代新的增量需求或将放大供需缺口,海外CPU行业涨价和需求提升或将向国内传导,推荐国内CPU产业链。

风险提示:1.需求不及预期的风险;2. 产能供应不足的风险;3. 涨价趋势未能传导至国产CPU芯片的风险。

对外发布时间:2026/01/24

研究报告评级:维持 “看好”

本报告分析师:宗建树 SAC编号:S0490520030004

电话会议

近期回放

1

行业:农业&食品 时间:2026.01.25

主题:牛牧大周期——原奶及牛肉价格趋势更新

2

行业:计算机 时间:2026.01.25

主题:算力即国力:当前时点如何看待CPU涨价带来的投资机会?

3

行业:金属&电新 时间:2026.01.25

主题:重拾锂想第41期:锂价再创本轮新高,后续锂电行情研判

4

行业:电新 时间:2026.01.25

主题:耀看光伏第13期 - 太空光伏:万亿蓝海市场,产业趋势明确

5

行业:计算机&军工 时间:2026.01.22

主题:商业航天产业链洞察第11期:军工对话计算机——太空安全背景下的抗干扰需求

如需查看报告全文或收听电话会议

请联系对口销售或点击进入长江研究小程序

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

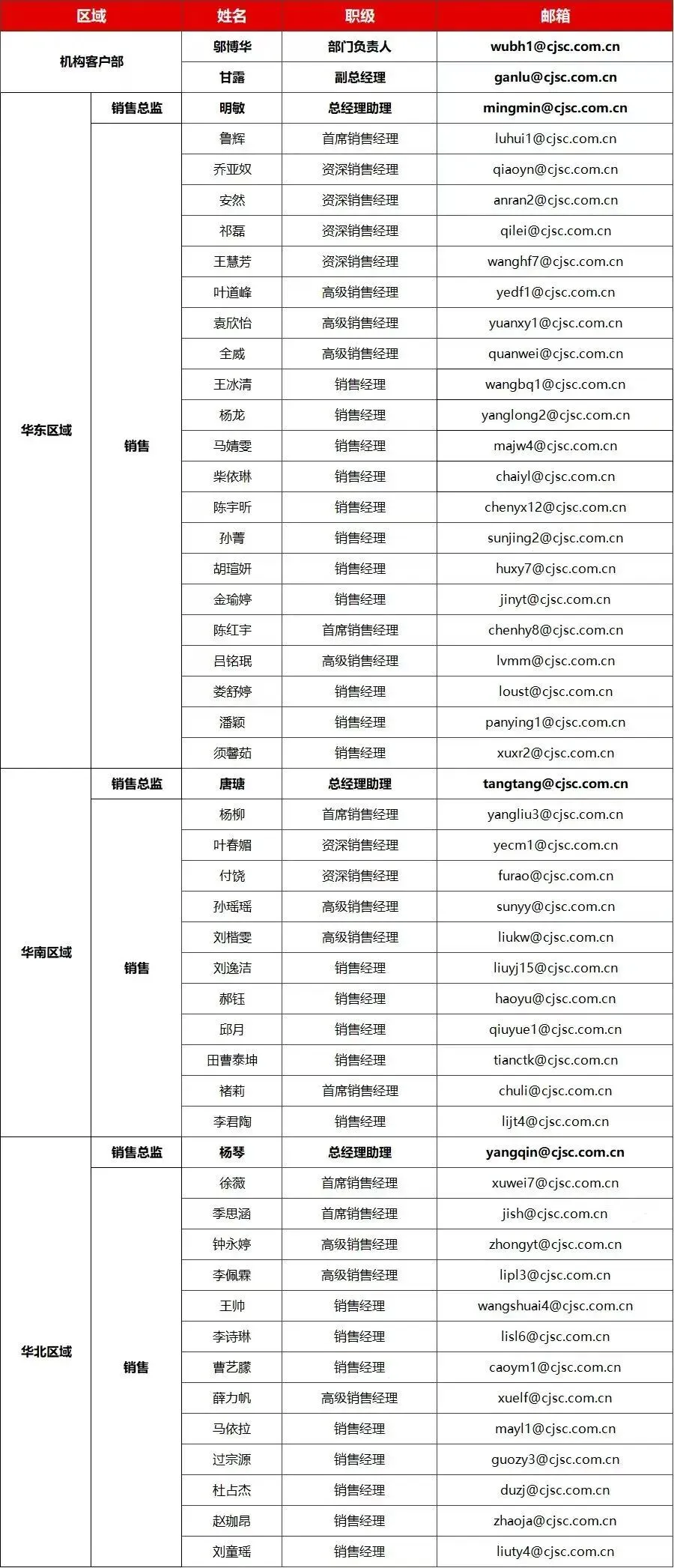

机构客户部通讯录

长江证券统一客服热线:95579

评级说明及声明

评级说明

行业评级:报告发布日后的12个月内行业股票指数的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数;中性:相对表现与同期相关证券市场代表性指数持平;看淡:相对表现弱于同期相关证券市场代表性指数。

公司评级:报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%;增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间;中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅小于-5% ;无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

法律声明

本订阅号为长江证券股份有限公司研究所(以下简称“长江研究”)依法设立、运营的唯一官方订阅号。其他机构或个人在微信平台以长江研究名义注册的,或含有“长江研究”,或含有与长江研究品牌名称等相关信息的其他订阅号均不是长江研究官方订阅号。长江研究充分重视证券研究及咨询服务的合规管理,将依法、合规、独立地运营本订阅号。

本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,长江研究不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为长江研究所有,长江研究对本订阅号保留一切法律权利。

END