防水行业龙头东方雨虹的资产处置动作仍在持续。1月21日,东方雨虹(002271.SZ)发布公告,以6.67港元/股的价格向博裕资本出售所持金科服务全部剩余股份2840.5万股,成交金额1.89亿港元,正式完成对金科服务的清仓退出。这一交易,是其近三个月来第五次密集处置资产的缩影。

从房产到股票,东方雨虹正通过“卖卖卖”盘活资产、回笼资金,在房地产行业深度调整的浪潮中,走出一条“以价换现”的自救之路。

清仓金科服务:精准踩点私有化,斩获千万利润增量

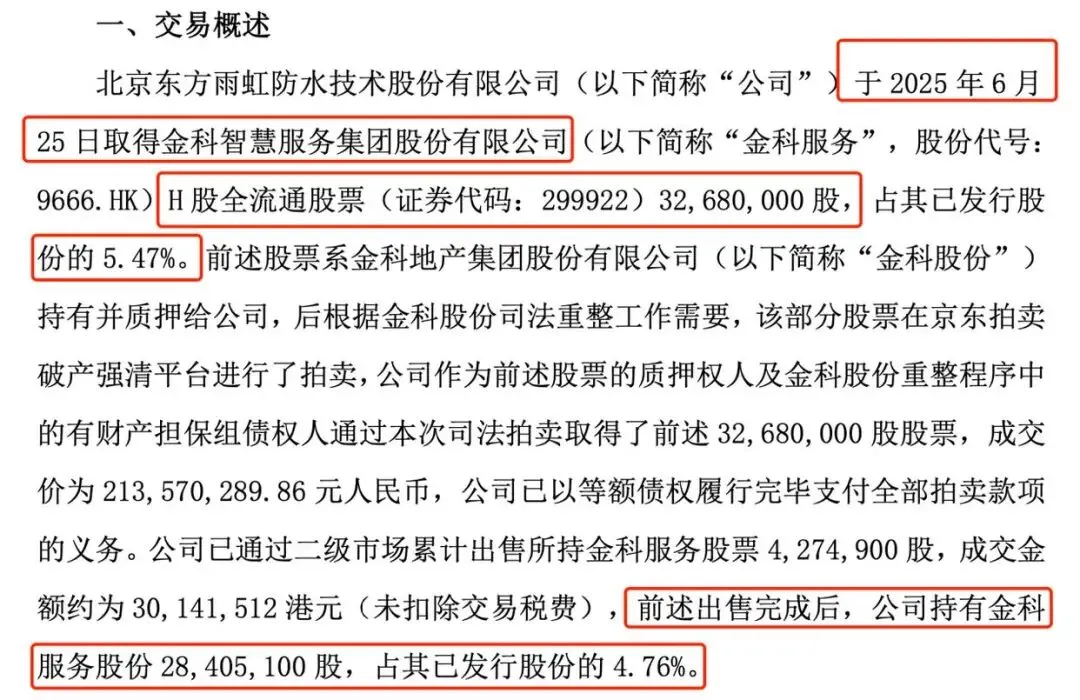

此次清仓并非临时起意,而是东方雨虹对金科服务股权的有序处置。回溯至2025年6月,东方雨虹通过司法拍卖获得金科服务3268万股股份(占其已发行股份5.47%),成交成本约2.14亿元,这些股份最初是金科地产用于抵偿欠款的资产。

随着2025年9月博裕资本对金科服务发起私有化要约收购,东方雨虹开启了减持动作。此前已通过二级市场累计出售427.49万股,套现约3014.15万港元(未扣除交易税费);此次与博裕资本的交易完成后,东方雨虹彻底退出金科服务股东名单。

值得一提的是,因博裕资本要约收购价格有所提高,此次交易预计将为东方雨虹2026年度带来约5151.14万元的利润总额增量,成为本轮资产处置中为数不多的盈利亮点。目前金科服务私有化退市已进入倒计时,预计2月20日正式从联交所摘牌。

70处房产折价离场:平均亏损44.6%,北京资产占半壁江山

相较于股票处置的盈利,东方雨虹的房产变卖则充满“割肉”意味。同花顺数据显示,自2025年10月底以来,东方雨虹已分四次出售共计70处房产,累计交易金额仅9400万元,平均资产处置损失高达44.6%,整体净亏损3542万元。

这些房产的处置堪称“折价大甩卖”:2025年10月出售的北京昌平两处商业房产,损失超50%;2026年1月出售的42处跨城房产(覆盖北京、上海、杭州等五地),损失率更是超过63%。从地域分布看,北京成为处置核心,35处房产交易额达4637万元,无论数量还是金额均占总量的五成左右。

东方雨虹在公告中直言,处置资产旨在“盘活生产资料、实现资金回笼、优化资产结构”,本质是为了应对房地产行业下行带来的资产减值风险,补充日常经营现金流。

32.6亿抵债资产“围城”:被动接盘后的腾挪术

密集出售的资产,大多源于东方雨虹作为房地产上游企业的被动积累。2024至2025年,东方雨虹累计接收房企抵债资产达32.6亿元,用以抵消工程款、材料款等债权,其中融创中国以17.6亿元的抵债金额占比最高。

这些抵债资产中,商业房产(酒店、写字楼、商铺)占比超75%,典型如2025年从融创获得的成都环球中心洲际酒店资产、重庆两座酒店房产,以及从绿地控股接收的北京大兴云景中心商铺、办公用房及车位等。除了抵债所得,部分房产为东方雨虹自购,其中一部分是为维护客户关系、支持房企去库存的配套动作。

面对庞大的抵债资产,东方雨虹形成了分层处置策略:具备长期持有价值的资产通过运营获取回报,低效资产则通过变卖或二次抵债消化。2024至2025年,其已用此类房产抵偿自身对上游供应商的5.5亿元债务,甚至通过三方协议解决与绿地、德爱威的三角债问题,让抵债房产完成“二次流转”。

转型与承压并存:自救之路仍在攻坚

资产处置仅是东方雨虹自救的一环。自2021年房地产行业深度调整以来,这家防水龙头便承压明显:2022年营收、净利润双双下滑,2025年前三季度业绩仍未回暖,实现营收206.01亿元(同比降5.06%),归母净利润8.1亿元(同比降36.61%),现金到期债务比为-46.6%,资产负债率达50.2%,资金与经营压力显著。

为摆脱对房地产行业的依赖,东方雨虹早已启动多维转型:渠道端推行“民建优先、合伙人优先”战略,2025年上半年合伙人超1万家,零售渠道占比提升至37.3%;业务端发力基建、市政等非房领域,搭建“矿山—粉体—砂浆”产业链,将砂浆粉料作为第二增长曲线;海外端加速布局,完成智利Construmart S.A.全资收购,马来西亚生产基地试生产,同步推进美国、沙特基地建设。

近日董事长李卫国在山东、河南调研时的表态,更传递出转型决心:“坚决推动发展模式蜕变,摒弃内耗与低效,所有努力导向价值创造核心,做离钱最近的事情。”

从折价变卖资产回笼现金,到业务结构重塑与海外拓展,东方雨虹的自救组合拳已全面铺开。但在房地产行业复苏尚不明朗、海外市场竞争加剧的背景下,这场转型攻坚仍需时间检验。

声明:本微信公众号的内容如有侵权请及时联系,我们将在24小时内删除。