前段时间美国中产“斩杀线”这个词很火了一段,听起来确实很可怕。回头再看看自己身边发生的事情,如果高额房贷+失业双层暴击、叠加上目前的房价下跌,其实也基本是面临大城市生存的“斩杀线”了。大城市房价总价这么高,按说就算房价跌一点、暂时失业,也不至于很快就到了生存“斩杀线”的地步吧?但事实就是最近两年身边网络上,返贫甚至需要贷款买房的案例还是不少的。

这除了月供可能在家庭流水中占比太高,还有另一个重要原因,就是房产在家庭财富中占比太大了,负债总额超出了净资产的覆盖范围。

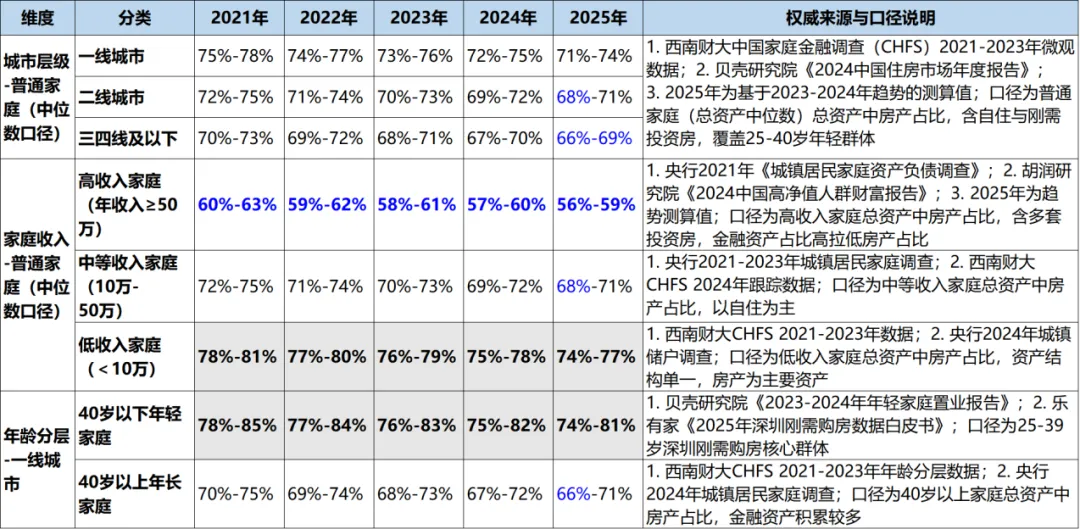

经常听说中国家庭大概70%的财富都在房子上,虽然感觉和我接触到的家庭比可能要低一些,但这个数字听起来也还好。所以,我用豆包AI帮忙整理了一下2021-2025年中国家庭房产占比趋势表,经过几轮取数和细节调整,表格里选取的口径是:(家庭房产占比 = 家庭房产总估值 ÷ 家庭总资产)。

虽然数据可能不那么准确,但还是很明显地揭示了几个趋势/事实:

1、“房子占中国家庭资产的70%以上”所言不虚,除了高收入家庭,其他不论是从城市层级还是年龄段,占比基本都在70%以上。尤其是一线城市,不论是年轻还是年长家庭,房产占比都明显偏高。这对应了一线城市房价和生活成本高的体感。

2、最近5年的占比是在逐步下降的,这是房价下跌后带来的占比被动下降。

3、越有钱,房产占比越低,且不同收入水平的占比之间差异是三个维度里差异最大的。在以上调查也基本反映了只有解决了住房需求后,才有资格谈财富配置和投资。

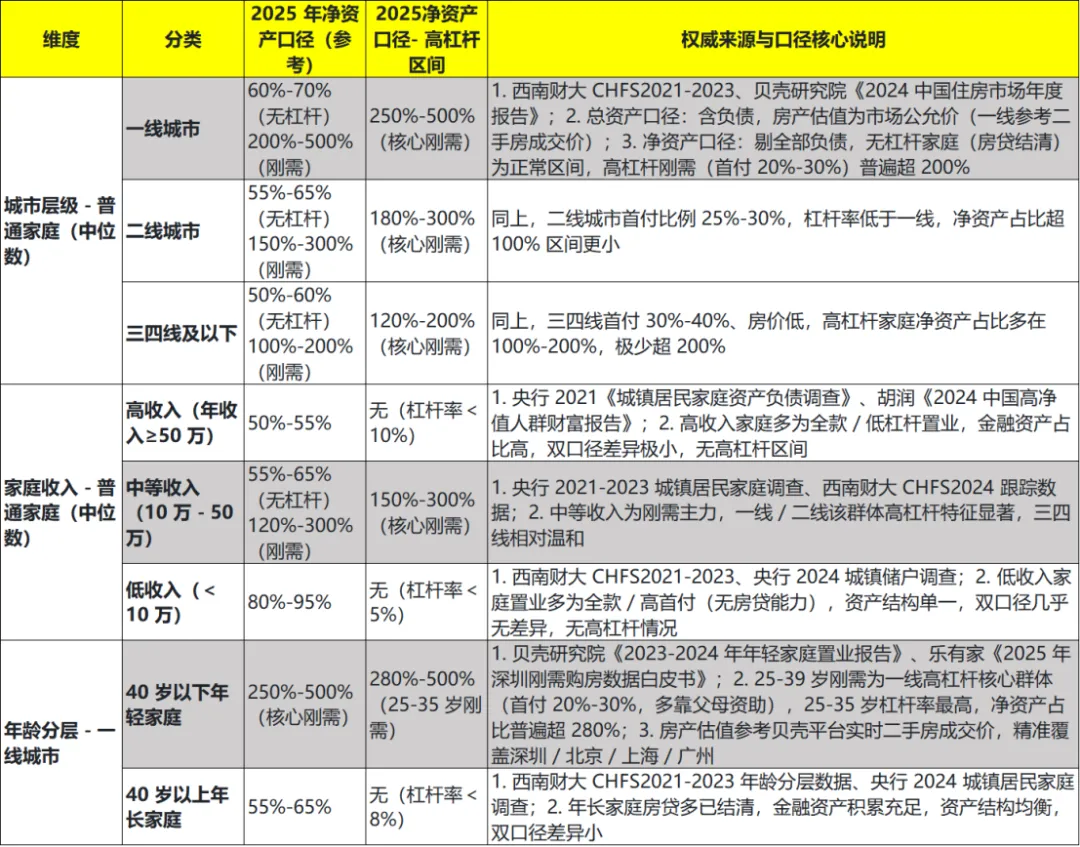

数据到这里,好像一切都还正常。但是考虑到现在债务和房价的双重绞杀,我再次提醒豆包,把负债问题算进去,做一个净资产口径的占比数据(净资产口径房产占比= 家庭房产总市场公允估值 ÷ 家庭净资产 × 100%),然后,结果是这样的:

注:高杠杆判定标准是大概以房贷占家庭月收入比例大于等于50%

一线城市、中等收入、40岁以下年轻家庭,buff叠满,净资产口径的房产占比可以高达500%,普遍超200%!这里面依然可能存在AI数据幻觉的影响,但感觉整体还是靠谱的。举两个深圳刚需安家落户案例(25-35 岁,贴合乐有家 / 贝壳数据)的例子,来说明下为什么选这个口径来反映实际占比:

(1)300 万刚需房,首付 30%(90 万,父母资助 70 万),商业房贷 210 万(30 年,月供≈1.05万),家庭月收入2.4万(房贷月供占比 = 1.05÷2.4≈43%),金融资产 5 万,无其他资产 / 负债。

总资产 = 300 万(房产)+5 万(金融)=305 万

→ 总资产口径占比 = 300÷305≈98%

净资产 = 305 万 - 210 万(房贷)=95 万

→ 净资产口径占比 = 300÷95≈315%(对应表格中 280%-500% 区间)

→ 如果是都按净资产口径计算,房产占比= (房产估值 - 未偿房贷) ÷ (家庭总资产 - 总负债) = 90÷95=94%

(2)400 万刚需房,首付 20%(80 万,含父母资助 70 万),商业房贷320 万(30 年,月供≈1.68万),家庭月收入3万(房贷月供占比 = 1.68÷3≈56%),金融资产仅1 5 万,无其他资产 / 负债:

• 总资产 = 400(房产)+15(金融)=415 万

→ 总资产口径占比 = 400/415≈96%

• 净资产 = 415-320=95 万

→ 净资产口径占比= 400/95≈421%(对应表格中 280%-500% 区间)

→ 如果是都按净资产口径计算,房产占比= (房产估值 - 未偿房贷) ÷ (家庭总资产 - 总负债) = 80÷95=84%

从上面两个例子可以看到,三种计算口径,他们的占比都大于80%,甚至接近100%;而用净资产口径房产占比 = 家庭房产总市场公允估值 ÷ 家庭净资产 ,差异最大,是最能反应购房杠杆情况的。

如果上述两个例子,都面临家庭成员失业,短期内可能难以继续维持房贷的情况,需要在房价下跌的情况下卖房,就算直接假设卖房顺利、不算各种税费和已还贷款,房价即到手房款。如果房价下跌30%:

案例(1)中,房子卖出210万+5万金融资产=215万,减去未偿还贷款210万=5万,父母资助全无,但好歹还有余钱5万;

案例(2)中,房子卖出280万+15万金融资产=295万,减去未偿还贷款320万=-25万,不仅父母和积蓄全无,还倒欠银行25万,妥妥的“贷款卖房”。

这两个例子为了简化进行的假设,初始资金都是95万、房价下跌幅度一致,收入高一点的家庭选择了总价高100万的房子,结果成为负资产。本质上来说,首付比例就是对应的杠杆倍数,2成对应5倍、3成3.3倍、5成是2倍;房价越高,撬动的资金额越大,越需要有对应的非房产资产进行风险对冲。为了直观展示下首付比例带来的杠杆威力,我简单做了个表:

可以看到,房价上涨50%时,上涨的收益50万是业主的、20万的投入有250%的收益;如果房价下降50%,下跌的50万损失也是业主的,20万投入就是-250%的损失了。

如果家庭的净资产≈房产的「首付 + 增值部分」;非房产资产(存款、理财金融 / 实物等)远远无法覆盖负债,那么一旦房价下跌、增值部分为负,低首付就可能导致净资产为负(资不抵债),也是高杠杆家庭资产结构脆弱的核心体现。

前些年房价一直涨,大家自然多上杠杆,博取成倍的收益。可使用了杠杆,就要承担风险,下跌时也是成倍地跌,上杠杆低首付买房的时候,也需要像其他投资一样大致评估下,房价下跌多少是在自己可承受范围内?表格中的房价腰斩、房子没了还纯纯负债30万,是自己能接受的最差结果吗?

对于新落户大城市的年轻刚需家庭来说,这其实主流状态。他们也不愿意低首付去买房,可既要解决住房问题,手头可以拿出的首付又非常有限,再加上前些年房价一直涨带来的紧迫感,所以看到有低首付、降低购房门槛的政策,自然就像拿到救命稻草,而忘记了杠杆的威力也可能带来巨大的损失。

哪怕是从2025年最新的房产成交数据来看,一线城市多数首付也在5成以下,这也是净资产口径占比超 200% 的核心原因。中等收入,看起来买得起房、实际又没有多少除了房产之外的资产积累的一线城市年轻家庭,大概就是所有群体里压力最大的一拨人了。

当然,这几年房价的下降也给大家带来了深刻的一课,特别是工作不太稳定的,需要考虑怎么降杠杆以免万一收入下降或者失业带来的现金流问题。

如果只有一套房子,首先评估家庭收入减半/没有收入的情况下,家庭积蓄支撑房贷+生活费可以撑多久?如果加上把房子出租呢?如果答案是不到半年,基本可以判断这个房子不在你的可负担范围内,早出售早止损。

但是,如果房价跌幅已经大于首付,也没有什么其他积蓄可以维持1-2年生活或提前还贷,得“贷款卖房”了,而且还是愿意再努力保住自己的“家”,那尽快和银行沟通下调整还款计划,考虑下按当地工资水平中位数来大致判断下是否可以继续支撑?比如,案例(1)房贷1万,深圳工资中位数是8000左右,如果房贷可以沟通仅还利息或降到5000左右,家里一人保持就业,大概就可以继续维持,等失业人员重新就业或者有升职加薪机会,或者经过再有几年调整房价周期恢复到不再是负资产的状态。毕竟,万物有周期,经济和个人状态总会找到新的出路;房价也不可能一直下跌,现在不能说到底,也应该是已经在底部区间了。

如果有几套房子的,可以综合算一下房贷月供和现金流、资产占比情况,综合评价下,哪个是必需品、哪个是有保留价值的。把房子算统账,不要过于计较单个房子的损失,和自己和解,家庭整体财务安全和再平衡才是目的。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?