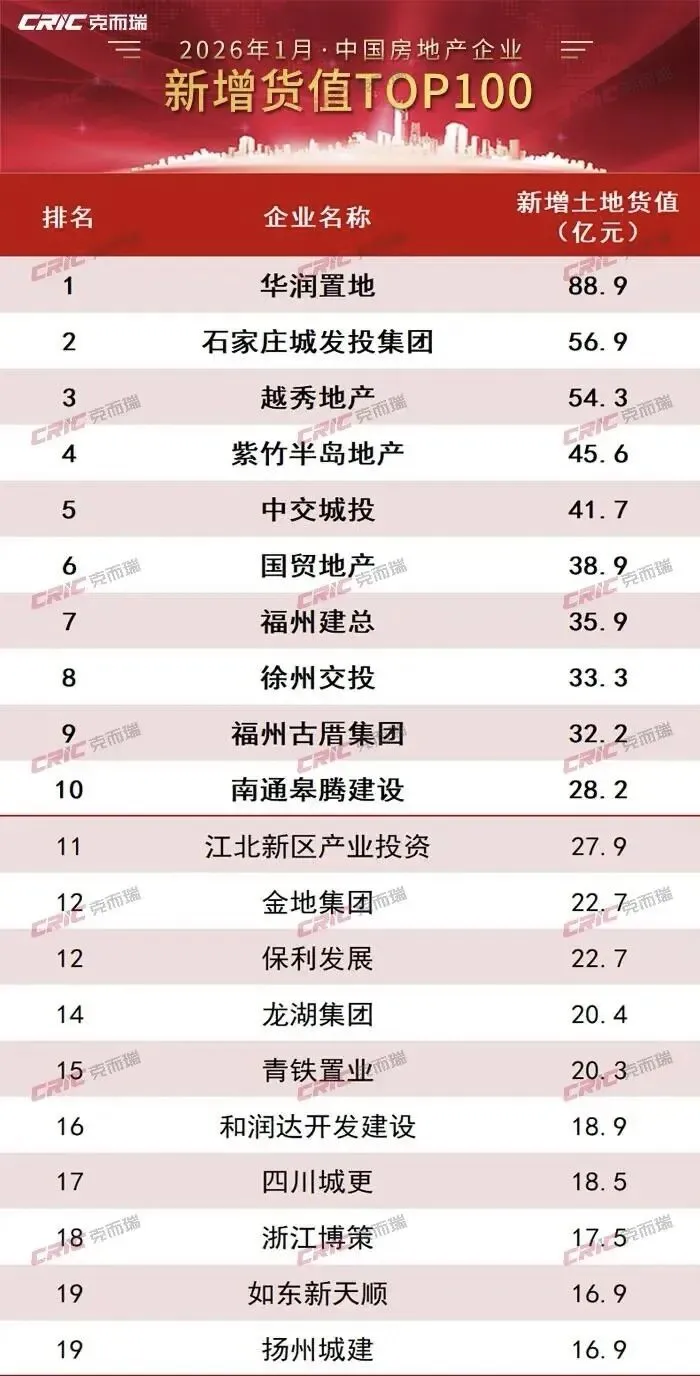

一、 整体市场格局:国企主导、区域聚焦、规模收缩2026年1月,中国房地产土地市场呈现出显著的“结构性调整”特征。从榜单前50名企业新增土地货值总和来看,市场总体规模较前几年同期明显收缩,反映出行业整体投资节奏依然审慎。值得关注的是,国有企业与地方城投平台成为拿地主力,前10名中仅越秀地产、紫竹半岛等少数混合所有制或民企背景企业入围,华润置地以88.9亿元位列第一,但其绝对值与过往年份头部企业动辄数百亿的规模相比已大幅下降。这一格局印证了房地产行业“国进民退”趋势的延续,也意味着市场资源正进一步向财务稳健、信用背景强的国企和地方政府平台集中。民营房企除少数优质企业外,大多处于战略收缩或观望状态。二、 区域市场特征:强二三线城市与重点都市圈成为布局核心从企业拿地分布来看,投资重点清晰指向核心二线城市及发达城市群的周边潜力区域。石家庄、福州、徐州、南通、扬州等城市频繁出现在企业名称或项目区位中,说明房企在战略上更倾向于布局经济基本面较好、人口持续流入、市场风险相对可控的城市。尤其值得注意的是,地方城市投资建设集团(城投)、交通投资集团、新区开发平台表现活跃,如石家庄城发投集团、徐州交投、江北新区产业投资等均进入前20名。这类企业拿地往往与地方基础设施规划、片区综合开发、保障性住房建设相挂钩,具有较强的政策导向性和功能属性,并非纯粹市场化住宅开发,这也从侧面反映出当前土地市场的“半市场化”特征。三、 企业策略分化:稳健型房企审慎补仓,地方平台承担托底职能第一梯队(货值>30亿元) 以华润、越秀、中交等全国性国企或混合所有制企业为主,其拿地逻辑是在核心城市审慎补充优质土储,维持稳健经营和市场份额。它们更注重地块的盈利安全边际和流动性。第二梯队(货值15-30亿元) 聚集了大量地方国企、城投公司和区域性房企,如福州建总、南通皖腾建设、青铁置业等。它们的共同点是深耕本土市场,承担着区域城市建设、更新和稳定土地市场的职能。其拿地项目往往与地方发展规划紧密结合,部分带有定向出让或一二级联动色彩。第三梯队(货值<15亿元) 则主要为更小范围的地方性开发企业或专业平台,拿地规模小、分散化特征明显,多集中于特定区县的城市更新、安置保障或小微地块开发。四、 市场趋势与潜在影响1. 市场底盘趋稳,但活力仍待恢复:国企与城投的托底有效防止了土地市场过度下滑,维持了必要的建设用地供应和财政基础,但市场化房企参与的广度和深度不足,可能影响未来商品房市场的产品竞争力和供给弹性。2. 开发模式转型:单纯住宅快周转模式进一步淡化,综合开发、片区运营、政企合作(如PPP、代建、保障房)等模式占比提升。房地产越来越成为“城市运营”的一部分。3. 区域市场进一步分化:土地投资高度集中于少数安全边际高的城市和区域,缺乏产业和人口支撑的三四线城市土地市场可能持续低迷,加剧全国房地产市场的不平衡。4. 未来供应结构变化:随着地方平台持有土地比例上升,未来住房供应中,保障性住房、人才住房、租赁住房及配套商业的比重可能提高,商品房供给可能更趋于精品化、改善化。五、 风险提示与建议1. 关注地方平台债务与开发能力:地方国企与城投大规模拿地,需关注其背后的资金可持续性以及项目后期市场化开发和运营能力,避免形成新的库存或低效资产。2. 民营房企生存空间:政策在鼓励国企发挥稳定器作用的同时,也需为优质民营房企创造公平的融资和拿地环境,维持市场必要的竞争与创新活力。3. 跟踪政策联动效应:土地市场的表现与房地产金融政策、销售回暖程度、地方政府债务化解进展密切相关,需结合月度销售数据、融资数据综合判断行业复苏节奏。结论2026年开年的土地市场,是中国房地产发展新模式下的一个清晰注脚:行业风险出清过程中,安全与稳定压倒一切,政府主导与市场调节相结合的特征凸显。短期来看,这种格局有利于防范系统性风险、保障基础建设与民生住房供给;中长期看,如何重建一个更具效率、更市场化、更具创新性的土地资源配置机制,仍是行业健康发展的关键命题。市场参与者应适应这一“新常态”,聚焦核心城市、强化合作开发、关注多元业务模式,在高质量发展的框架下寻求新的发展机遇。