纽约人寿宣布向保单持有人派发创纪录的28亿美元红利,这家拥有180年历史的公司今年再次实现了红利增长,而Guardian保险的分红自2020年以来以每年10%的复合增长率上升。

银行定期存款收益不断缩水,传统理财产品的收益率公告越来越谨慎,而圈外人关于分红险“收益不确定”的质疑声此起彼伏。

作为一个保险经纪从业者,最近被客户问到一个问题:“分红险的分红都是不确定的,我怎么知道未来能拿到多少?这种不确定性让我感觉很没底。”

这种担忧完全合理,但在回答之前,我想请大家先思考一个更宏大的问题:我们究竟生活在一个什么样的经济时代?而这个时代又需要什么样的金融工具来匹配?

一: 经济周期与融资方式,房地产与银行的天作之合

回顾中国经济发展的黄金二十年,房地产无疑是核心引擎。那个时代的经济发展模式相对简单直接——土地出让、开发建设、销售回款,形成一个清晰可预测的价值循环。

房地产项目融资需求明确、周期相对可控、收益可测算,这与银行系统的短期存款、长期贷款的期限转换功能完美契合。银行躺着赚钱的二十年,实质上是房地产经济模式与银行融资体系的天作之合。

在那种确定性主导的经济环境中,固定收益类产品自然成为市场宠儿。银行理财、信托产品、甚至早期的万能险,都或多或少带着“隐形刚兑”的色彩,给人一种“确定性”的安全感。

二:时代变迁,当AI大模型需要天量算力与电力

今天,我们正站在新旧经济周期的交汇点。下一个经济周期的核心动力已经清晰可见——以AI大模型为代表的数字经济。

AI大模型的训练和推理需要庞大的算力支持,而算力又需要天量的电力供应。据报道,一个大型AI模型的训练能耗可能相当于一个小型城市数年的用电量。

与房地产项目不同,这些前沿科技企业的投资需求具有鲜明的特点:资金需求长期化、规模化、高风险与高潜力并存。

它们无法提供传统银行所要求的稳定现金流和抵押担保,但可能孕育着改变世界的巨大价值。这时,传统银行体系的短板就暴露无遗。

三: 美国经验:分红险如何成为新经济的融资伙伴

保险资金,尤其是分红险资金,恰好具备传统银行所缺乏的特质:长期性、稳定性、对波动性的承受能力。

在美国,分红险的发展历史可以追溯到1776年的英国,至今已有两百多年历史。美国的相互人寿保险公司多销售参与分红保险,这类公司的保单持有人同时也是公司的股东。

从历史数据看,分红险在历次经济动荡中表现出较强的韧性。以美国为例,在1972年至1991年的20年间,尽管经历了越南战争、水门事件、储贷协会危机、伊拉克入侵科威特等多重动荡,分红险仍保持了较好的稳健性和收益性。

这种特性使保险资金成为匹配长周期、高风险、高潜力投资的理想资金来源。事实上,美国保险业早已通过多种方式参与新经济融资:

纽约人寿,作为美国最大的相互人寿保险公司,截至2025年9月30日拥有8790亿美元的资产管理规模。Guardian保险则有1715亿美元的资产管理规模。

这些庞大的资金通过专业投资团队,配置于包括科技领域在内的多元资产中。保险公司投资渠道的拓宽,直接提高了分红险的潜在收益空间。

当银行系统无法完全满足新经济融资需求时,保险资金的重要性日益凸显。这就是为什么你会发现,现在连银行都在积极推荐分红险产品——它们正在适应这个新经济时代的融资需求变化。

四:新经济时代,分红险的“不确定性”反而是安全感来源

分红险的“不确定”红利,恰恰是它能够适应新时代经济特征的优点。这种“不确定”实际上是与保险公司投资表现和整体经营成果挂钩的浮动收益。

与传统固定收益产品不同,分红险的收益结构使其能够分享经济增长的长期红利,而非仅仅获取固定利息。美国保险公司的近期表现证明了这一点:

纽约人寿将在2026年派发28亿美元的红利,这是该公司180年历史上的最大分红额,也是其连续第172年派发年度红利。Guardian保险2026年的红利派发将达到17亿美元,比2025年增长9%,自2020年以来的复合年增长率达到10%。

这些持续增长的派息记录,恰恰证明了分红险在长期视角下的“确定性”。分红险的“不确定性”是年度间的浮动,而“确定性”则是长期分享经济增长成果的机制保障。

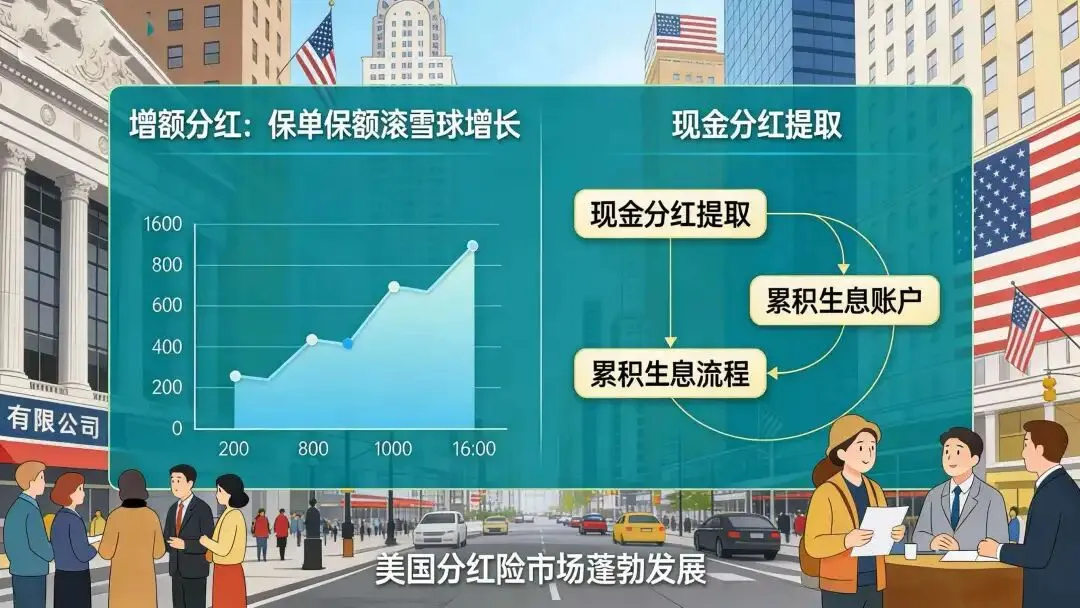

五: 两种类型,选择适合你的分红险策略

市场上的分红险产品主要分为两类,理解它们的区别对于做出明智选择至关重要:

增额分红:红利直接用于增加保单的基本保额,使保障随时间“长大”。呈现滚雪球式的财富增长效应,这种方式强调保障功能的不断增强以及长期复利,适用于对保障需求较高且愿意长期规划的客户。

现金分红:红利以现金形式分配给保单持有人,可以提取或累积生息。这种方式提供更灵活的现金流安排,适用于对资金灵活性有要求的客户。

美国的分红保险产品之所以能够在市场上占据主流地位,是因为它们恰好满足了人们对保障和财富增长的双重需求。当经济发展和通货膨胀使固定收益产品的实际价值缩水时,能够参与利润分配的机制就显得尤为珍贵。

六: 在新经济周期中,找到你的财富锚点

面对AI大模型、新能源、生物科技等新经济浪潮,普通人如何参与其中并分享红利?直接投资这些领域需要专业知识和高风险承受能力,而分红险提供了一条相对平稳的参与路径。

作为保险经纪从业者,我的建议是:不要被短期的“不确定”所困扰,而应该从更长期的视角看待分红险的价值。它是一种跨越经济周期的资产配置工具,既提供基础保障,又让你分享新经济成长的红利。

美国纽约州保险监管部门早在1958年就发布通函,规范末期分红(终了红利)的分配原则,确保其公平合理。法律也早已明确,分红险的红利分配是基于保险公司的实际经营成果。

当银行开始推荐分红险,当保险公司资产管理规模突破万亿,这不仅仅是产品销售策略的变化,更是经济底层逻辑变革的信号。

在这个新旧动能转换的时代,分红险的不确定性恰恰是它与新经济同频共振的证明。它不再是一张冰冷的合同,而是连接个人财富与时代浪潮的桥梁。那些看似波动的数字背后,是智能算法在运行、是清洁能源在发电、是生物科技在突破——是这个时代最前沿的生产力在创造价值。

选择分红险,就是选择一种与时代共同成长的财富观,就是在不确定的世界中,锚定一份确定的参与权。

很开心在这里与您相遇。请允许我重新介绍一下自己:

我是一名专注于为每个家庭提供长期服务的保险经纪从业者,我的工作不会因为一份保单的签订而结束,而是伴随着您家庭成长的每个阶段。

我的立场十分明确:不隶属于任何一家保险公司,这意味着我的分析和推荐不会被保险公司的立场影响或左右。您所看到的方案,将始终基于您的真实情况和需求。

我坚守的工作原则很简单:将您的利益和需求放在中心。每一次规划,都是从您的视角出发,在纷繁的产品中,为您厘清脉络,找到真正适合您的保障路径。

如果您在阅读本文后,对如何在新经济周期中构筑家庭财富的“确定性”有更多思考,我很乐意与您继续探讨。