1月25日,腾讯元宝、百度App分别宣布了其春节红包派发计划。1)当日,腾讯元宝微信公众号发布《关于春节分10亿现金的通知》称,将在2月1日上线春节活动,用户上元宝App分10亿元现金红包,单个红包金额可达万元。2)百度宣布,自1月26日至3月12日,用户在百度APP搜索“春节红包”,就有机会瓜分5亿元红包,单个红包最高1万元。此外,百度特别提示,红包任务已融入文心助手的近百种春节创意玩法之中。活动期间,只要使用文心助手,就能获得上述红包。

阿里、Kimi、DeepSeek相继发布新模型。1)1月26日晚间,阿里正式发布千问旗舰推理模型Qwen3-Max-Thinking。该模型总参数量超万亿(1T),预训练数据量高达36T Tokens(文本处理的最小单位),是目前阿里规模最大、能力最强的千问推理模型。2)1月27日,Kimi发布并开源KimiK2.5模型。据介绍,该模型为Kimi迄今最智能的模型,在Agent、代码、图像、视频及一系列通用智能任务上取得开源state-of-the-art(当前最佳技术)表现。同时,该模型也是Kimi迄今最全能的模型,原生的多模态架构设计,同时支持视觉与文本输入、思考与非思考模式、对话与Agent任务。3)1月27日,DeepSeek团队发布全新DeepSeek-OCR 2模型并开源。该模型采用创新的DeepEncoder V2方法,让AI能够根据图像的含义动态重排图像的各个部分,而不再只是机械地从左到右扫描。这种方式更接近人类的视觉编码逻辑。

自动驾驶催化密集。1)政策端,中美积极推动产业发展。

美国时间1月13日,国会议员兼商业、制造业和贸易小组委员会主席Gus Bilirakis在听证会上发表开幕词,他表示:“我们正在审议《自动驾驶法案》的两党讨论草案,该法案旨在为自动驾驶汽车的安全部署建立联邦框架。”

1月14日下午,上海市经济和信息化委员会、上海市交通委员会、上海市公安局发布了关于印发《上海高级别自动驾驶引领区“模速智行”行动计划》的通知,提出到2027年,高级别自动驾驶应用场景实现规模化落地。

1月16日,2026广深佛惠莞中智能网联新能源汽车创新发展论坛暨无人驾驶装备高质量发展推进会举行。会上,广深珠佛莞中六市(广州、深圳、珠海、佛山、东莞、中山)智能网联汽车道路测试与示范应用互认正式启动。

L3级自驾车型规模化上路试点。2025年12月26日,46辆L3级深蓝SL03在重庆指定路段正式上路试点运营。1月10日,在北汽新能源智慧出行科技日上,北汽极狐阿尔法S(L3版)车型正式开启规模化上路通行试点运营。

2)产业端,各方积极抢摊Robotaxi。

特斯拉在奥斯汀已开启无安全员、无尾随车的付费载人 Robotaxi 服务。特斯拉表示付费运营车辆已超 500 台(湾区+奥斯汀),未来每月预计约翻倍增长,倘若监管批准的话,预计年底无监督 FSD 可能覆盖美国 1/4-1/2 地区。

英伟达在1月5日发布Alpamayo

系列开源 AI 模型和仿真工具和数据集,旨在加速下一代安全、基于推理的自动驾驶汽车(AV)开发。

1月23日,广汽埃安与滴滴自动驾驶联合打造的新一代Robotaxi——R2,在广汽埃安工厂正式交付,首批交付车辆已经获得广州智能网联汽车道路测试牌照。

2、市场情况

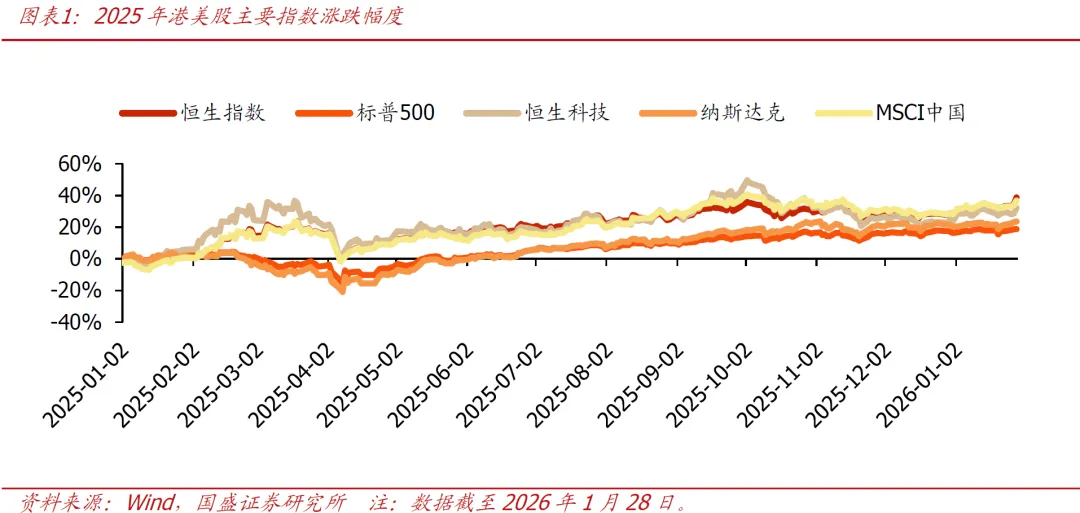

港美股1月整体上涨。截至2026年1月28日,恒生指数从2025年12月末的25631点上涨到27827点,恒生科技指数从5516点上涨到5900点,涨幅分别为8.6%、7.0%。2025年以来,恒生指数、恒生科技指数分别上涨38.7%、32.1%。

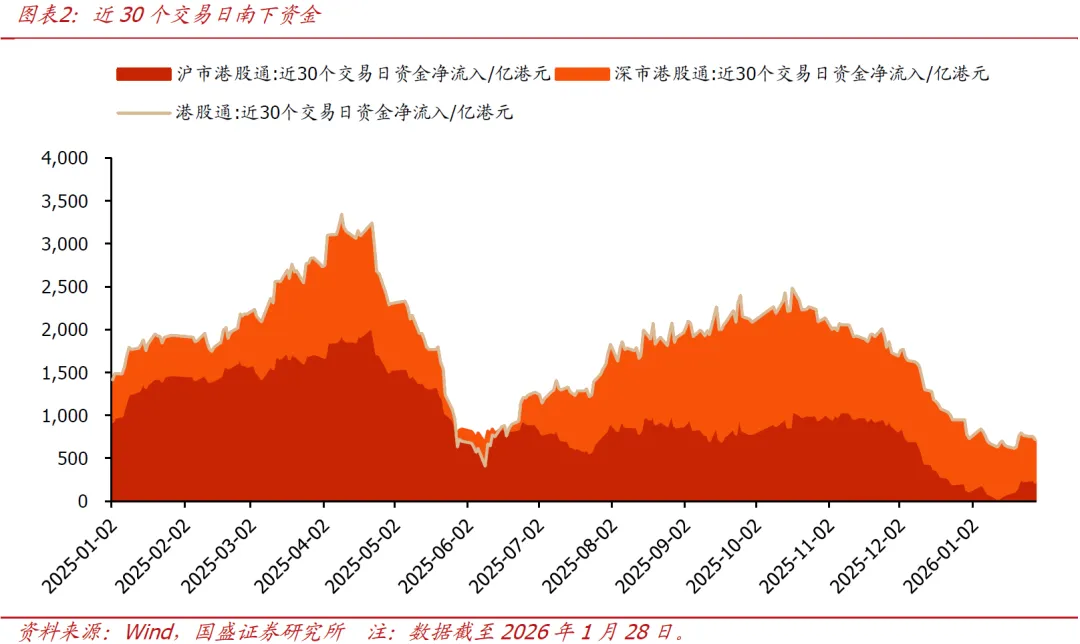

南下资金净流入。截至1月28日,港股通1月南下资金净流入614亿港元,近30个交易日资金从2025年12月末的净流入729亿港元减少为净流入711亿港元。

(1)分板块行情

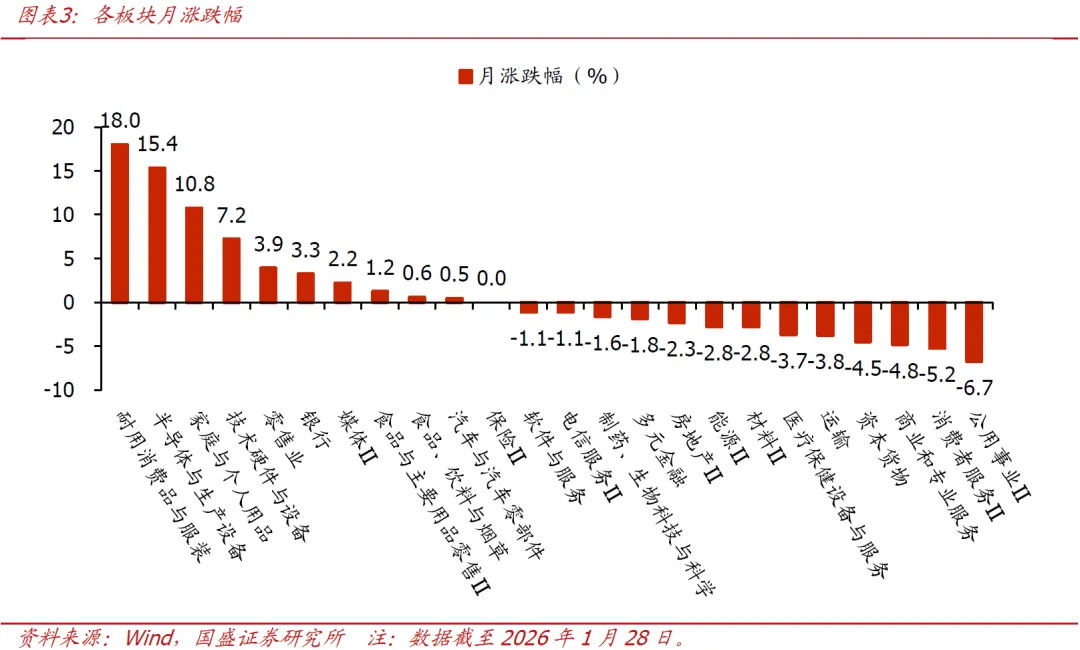

1月,耐用消费品与服装、半导体与生产设备、家庭与个人用品等行业领涨,公用事业、消费者服务、商业和专业服务等行业领跌。截至1月28日,按wind二级行业,1月耐用消费品与服装、半导体与生产设备、家庭与个人用品等板块分别上涨18.0%、15.4%、10.8%;公用事业、消费者服务、商业和专业服务等板块分别下跌6.7%、5.2%、4.8%。

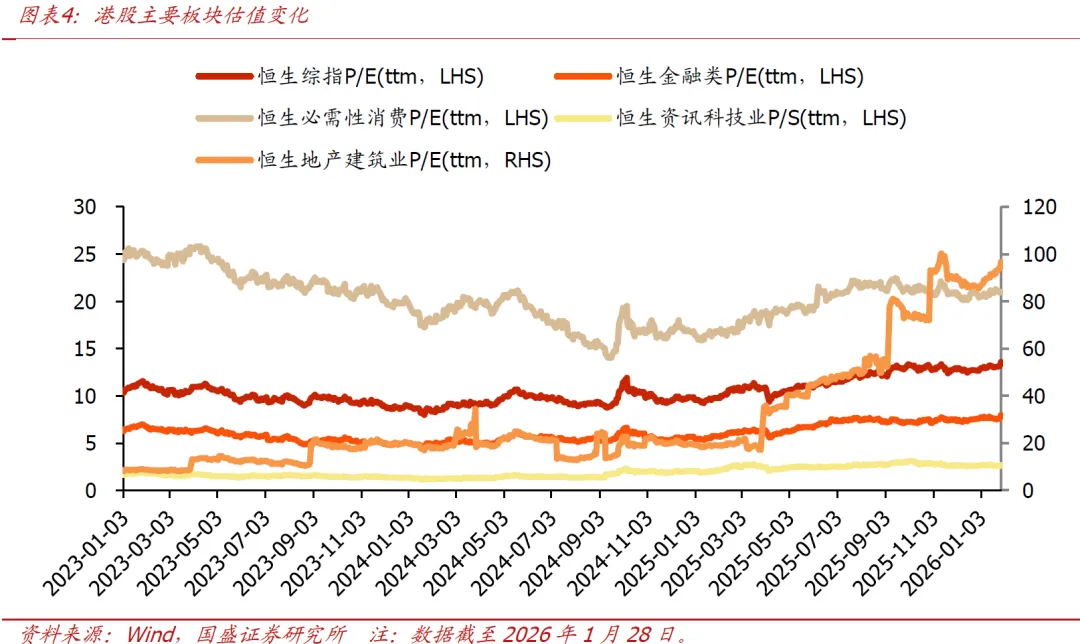

(2)分板块估值

恒生综指1月的PE(TTM)上涨。截至1月28日,港股地产建筑、金融类、资讯科技、必需性消费等板块估值较12月末均有所上涨。

3、当前配置建议

1)关注成长性可期的地产、能源企业,如贝壳、中国秦发、力量发展等;

2)关注具有强大资源优势和成本优势、估值仍有空间的有色企业,如中国铝业等;

3)关注受益于AI模型迭代、AI生态完善的互联网企业,如阿里巴巴、腾讯、快手等;

4)关注估值较低、成长性强的消费电子零部件企业,如丘钛科技、瑞声科技等;

5)关注受益于智驾高景气的Robotaxi运营企业,如文远知行、小马智行等。

二、2026年2月海外金股组合

1、贝壳-W(2423.HK):经纪服务业态重构者,存量地产时代大有可为

推荐逻辑:

1)新房和二手房GTV增速持续跑赢行业,市占率稳步提升。

二手房:2024年GTV 2.2万亿元,同比+10.8%;市占率31.1%,同比+2.5pct。(1)beta:房地产行业步入存量时代,二手房成交中枢上移,为GTV增长提供市场基础;(2)alpha:庞大的人店网络、房源客源,不断吸引新经纪品牌加入,非链家门店拓展提速;(3)竞争壁垒:ACN协作网络+“楼盘字典”奠定平台化基础,竞争对手难复制。

新房:2024年GTV 0.97万亿元,同比-3.3%,增速跑赢全国14.3pct,市占率提升至11.4%。我国新房销售市场仍处长坡下行期,开发商去化困难、库存积压,渠道分销成为重要去化路径,与公司的合作比例提升;同时公司依托自身的信息化基础设施和客户资源,去化能力不断增强,推动新房GTV增速持续跑赢行业。

2)家装家居业务快速扩张,2025上半年城市层面扣除总部费用前已实现盈利,未来利润贡献可期。2024年/2025上半年GTV为169/75亿元,同比分别增长27%/16.5%,贡献利润率提升至30.7%/32.3%。依托经纪业务协同已快速成长为行业龙头,其通过一赛道精准引流大幅降低获客成本,规模效应下通过集采降低材料成本,较同行更易实现盈利。

投资建议:预计公司2025/2026/2027年归母净利润分别为37.1/52.8/61亿元,同比增速为-8.7%/42.4%/15.5%,给予公司“买入”评级。

风险提示:房地产行业宏观政策风险,新房市场中介渗透率的提升低于预期,佣金率政策监管,报告中假设和测算或存在误差。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年11月20日发布的《贝壳-W(02423.HK):经纪服务业态重构者,存量地产时代大有可为》报告。

2、中国秦发(0866.HK):TSE矿区煤质更好,煤价反转上行,宏图大展空间可期

推荐逻辑:

公司发布《自愿公布TSE煤矿之煤炭资源及储量的最新情况》公告。

TSE煤矿位于印度尼西亚南加里曼丹省哥打巴鲁县北部,采矿特许区面积达168平方公里,煤矿采矿经营许可证有效期为十年,直至二零三四年五月十四日,并可再续期十年。

公司预计将于2026年第一季度展开TSE煤矿项目建设。

TSE煤矿煤炭热值介于4990至6056千卡/千克,整体优于公司现有SDE煤矿约4500千卡/千克水平。

截至2025年9月30日,TSE煤矿估计煤炭储量为3.7879亿吨及探明+控制煤炭资源为8.9714亿吨。

SDE煤矿产量持续增长,印尼业务持续深化。

SDE二矿投产后,预计产能将较目前提升超过一倍,为公司带来更显著的经济效益;公司在印尼南加里曼丹省拥有5大矿区(SDE/TSE/VSE/IMJ/SME),已奠定资源价值运营商的基石。未来,公司将通过“勘探基建创造流动性溢价→战略投资者协同开发→控制权下溢价退出”的创新路径,持续优化资本效能与抗周期能力,实现股东回报最大化。参考SDE矿开发及出售力远发展有限公司40%股份的模式。公司先投入资本并完成矿区基建及生产后,引入战略投资者承接部分或更多股权,让集团实现溢价退出,回笼资金投入新资源循环,构建良性循环。

投资建议:考虑到2025年下半年公司轻装上阵业绩有望恢复,叠加2026年SDE二期投产放量贡献业绩,我们预计公司2025-2027年实现归母净利润分别为1.6亿元、6.9亿元、11.9亿元。

风险提示:煤价大幅下跌,印尼矿井投产进度不及预期。资产负债率偏高风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年11月4日发布的《中国秦发(00866.HK):TSE矿区煤质更好,煤价反转上行,宏图大展空间可期》。

3、力量发展(1277.HK):立足蒙宁,掘金海外,“三高”赋能,可有大为

推荐逻辑:

立足“蒙、宁”,掘“金”海外,“高”吨煤盈利。

“大饭铺”类比“现金奶牛”。

截至2025年6月30日,公司拥有四座煤矿,合计产能达到1010万吨/年,储量合计达到10.05亿吨,其中大饭铺煤矿(650万吨/年)、永安煤矿(120万吨/年,试运转)为在运煤矿。

公司主营煤矿大饭铺煤矿位于鄂尔多斯市准格尔旗东部,煤炭产品为“力量2”和“力量混”,热值均在4000大卡以上,其中“力量2”主要在北方港口销售,该产品属低硫、高灰熔点的环保煤炭,已成为多个港口的品牌煤种。

煤质优异,享有品牌溢价。公司“力量2”动力煤,热值5000大卡左右,主要在北方港口销售,硫分在0.6%以下,低于秦港5000卡的0.7%硫分,其售价相较于指数一般溢价成交。

布局宁夏+掘“金”海外,“高”成长。

力量矿业于2022年完成宁夏力量矿业有限公司的100%股权收购后,进而拥有永安煤矿(120万吨/年)、韦一煤矿(90万吨/年)主要资产。宁夏两矿完全投产后,预计为公司带来210万吨/年焦煤产能增长,有望为公司利润新增长极。

截至2025年10月30日公司通过第二次交割,将MCMing持股比例提高至40.13%,最终目标为持股比例提高至51%实现控股,并将MCMing并表。MCMing拥有Uitkomst(40万吨/年,在产)、Makhado(400万吨/年,在建)、Vele(120-150万吨/年,拟建)、Greater Soutpansberg(拟建)四座矿权,煤种以焦煤和动力煤为主,Makhado、Vele两座在建/拟建矿井可采年限均在25年以上,资源储备较为雄厚。 Makhado项目已经于2024年11月开工建设,预计2026年初投入运营生产。根据Thungela和Exxaro两家南非上市公司吨煤完全成本数据,及2025年11月国际焦煤、动力煤市场价格数据,我们测算马卡杜项目投产后吨煤利润有望至少贡献约40美元/吨,为MCMing提供广阔盈利成长空间。

获得金红石合作开采项目,预计增加毛利0.8亿美元。2025年12月力量发展全资子公司Metal Mining与塞拉利昂Minenet签署罗蒂丰克金红石项目合作协议,产品为重砂矿(含有约30%–45%金红石(TiO₂含量95%)、35%–55%钛铁(TiO₂含量52.66%)、及2.3%–6%锆英),力量发展享有80%权益,完全投产年产48万吨重砂矿,对应权益量约38.4万吨/年。综上测算,收入约1.6亿美元,毛利约0.80亿美元,毛利率约50%。

“高分红”。公司2023-2025年多次派发特别股息, 张力、张量父子已经于2022年退出公司董事会,公司管理基本交由职业经理人,进而提高了实控人对分红的诉求。公司在2025年中报公告派发中期股息0.05港元/股,并在上半年派发特殊股息0.035港元/股,以当前股价1.63港元/股(1月26日收盘价),测算半年度股息率达到5%,高股息属性突出。

盈利预测、估值及投资评级:预计公司2025-2027年营业收入分别为48.34亿元、60.13亿元、65.53亿元,实现归母净利润分别为12.37亿元、16.80亿元、24.04亿元。

风险提示: MCMing开发进度不及预期。下游需求不及预期。统计数据风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年1月26日发布的《力量发展(1277.HK):立足蒙宁,掘金海外,“三高”赋能,可有大为》。

4、中国铝业(2600.HK):电解铝龙头地位稳固,全产业链布局的央企铝业巨擘启航

推荐逻辑:

事件:公司发布2025年三季报报告,前三季度公司实现收入1,765亿元,同比+1.6%;归母净利108.7亿元,同比+20.7%。单季来看,25Q1/Q2/Q3实现营收558/606/601亿元,同比+14%/-2%/-5%;归母净利润35.4/35.3/38.0亿元,同比+59%/-26%/+90%,Q3环比+7.6%。

Q3氧化铝及原铝价格上涨助力公司盈利能力增强。2025年第三季度,1)量,冶金级氧化铝产量444万吨,同比+2%,环比+8%;精细氧化铝产量119万吨,同比+1%,环比+5%;自产冶金级氧化铝外销量159万吨,同比+1%,环比-3%;原铝产量203万吨,同比+2%,环比持平;自产原铝(含合金)外销量204万吨,同比+1%,环比-0.5%;煤炭产量324万吨,同比-4%,环比-4%;外售电厂发电量49亿kwh,同比+11%,环比+29%。2)价,据SMM数据统计,Q3电解铝均价为20,711元/吨,同比+6%,环比+3%。氧化铝价格为3,165元/吨,同比-19%,环比+4%。3)利润,据SMM数据统计,Q3电解铝行业利润4,125元/吨,同比+128%,环比+22%;氧化铝行业利润292元/吨,同比-73%,环比+166%。

公司前三季度通过强化产业供应链管理,构建动态成本管控体系,有效应对行业供需调整和铝价阶段性波动。公司资源保障水平持续巩固,海外铝土矿的采矿量和发运回国量同比分别增加27.9%和55.3%。深入实施全要素对标,矿山和电解铝等主营产品保持稳产高产,产线经济技术指标持续优化。“两最”成本(产线最低成本和产业链最优成本)管控成效显著,公司矿山和电解铝等核心产品成本保持下降趋势,成本控制水平进一步提升。深化“产供运销研财”一体化协同,加强产销衔接与存货管理,加快产成品周转,公司整体市场竞争力显著增强。

三季度公司加快推进传统产业迭代升级。公司在重点项目建设上取得关键突破,青海分公司600千安电解铝项目实现全面投产,包头铝业达茂旗120万千瓦绿电项目实现全容量并网,开创了风光新能源与电解铝深度耦合的绿色发展新路径。科技创新和改革动能持续释放,“四定”改革全面深化落实,助力管理效率和劳动效率大幅提升。数智化建设取得新成效,广西华昇入选国家“卓越级”智能工厂,包头铝业入选国家级5G工厂名录。

投资建议:公司作为全球铝行业龙头企业,铝全产业链一体化布局凸显强大的资源优势和成本优势。我们谨慎假设2025-2027年电解铝均价和氧化铝均价分别为2/2.05/2.1万元/吨和3300/3000/2900元/吨,预计2025-2027年公司实现归母净利144/162/184亿元,维持“买入”评级。

风险提示:金属价格大幅波动风险,全球政治波动及汇率风险,市场竞争及需求波动风险

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年10月28日发布的《中国铝业:2025年前三季度经营利润再创历史同期最优》报告。

5、阿里巴巴-W (9988.HK):千问App实现“AI办事”,Qwen最新模型达到全球顶尖水平

推荐逻辑:

千问APP超级入口雏形显现,即将搭载阿里最强模型。千问APP迎来多项更新:生活方面,已接入淘宝、支付宝、淘宝闪购等阿里生态业务;针对办公与学习辅导方面,也推出了相关辅助功能。模型层面,阿里巴巴上线Qwen3-Max-Thinking模型,在多项大模型基准测试中,性能接近GPT-5.2-Thinking、Gemini 3 Pro等顶尖模型,未来将接入千问APP。

阿里巴巴FY2026Q2财季(截至2025年9月季度)录得总收入2478亿元,同比增长5%。本季non-GAAP归母净利润约105亿元,同比下降71%。按业务条线看:1)中国电商录得1326亿元收入,同比增长16%;经调整EBITA约105亿元,同比下降76%。其中,即时零售收入229亿元,同比增长60%。电商收入1029亿元,同比增长9%,主要由take rate提升所驱动。2)国际商业录得348亿元收入,同比增长10%;经调整EBITA实现转正,约2亿元。3)阿里云录得398亿元收入,同比增速进一步提升至34%;经调整EBITA约36亿元,同比增长35%。4)所有其他业务录得630亿元收入,同比下降25%;经调整EBITA -34亿元,亏损同比扩大84%。

即时零售与电商协同效应显现,UE显著改善。本季度即时零售业务规模持续扩大,推动淘宝APP月活跃消费者同比快速增长,同时带动客户管理收入增长。管理层在业绩会上披露,11月份淘宝闪购的UE亏损较7-8月已下降一半,主要得益于收入端订单结构优化带来的笔单价提升以及成本端物流效率的优化。我们认为,本季度是EBITA近年来的低点,随着闪购投入规模调整以及UE改善,EBITA将逐步恢复。

AI及云在B端与C端齐发力。本季度阿里云同比增速进一步加速至34%,AI相关产品收入已连续9个季度实现三位数同比增长。在B端,选择阿里云AI产品和服务的客户持续增长。2025H1阿里云在中国AI云市场份额位列第一,占比达35.8%。在C端,启动千问项目。千问APP定位AI助手,底座是Qwen3模型,公测一周的新下载量超1000万。未来千问APP将持续接通内部生态,覆盖办公、地图、健康、购物等多个生活场景。

AI泡沫不存在,3800亿Capex目标或将进一步上调。本季度Capex超315亿元。管理层表示:目前服务器订单供不应求,如果状况持续将上调三年3800亿Capex的目标。同时,管理层也表示AI行业并不存在泡沫。

投资建议:我们看好1)阿里云在B端与C端的商业化变现能力、2)即时零售UE的改善。我们预计公司2026-2028财年收入为10537/11436/12698亿元;non-GAAP归母净利974/1332/1707亿元。基于国内电商10x 2027e P/E、云计算40x 2027e P/E、国际商业3x 2027e P/S、其他业务3x 2027eP/S,我们给予公司(9988.HK)200港元/(BABA.N)206美元目标价,重申“买入”评级。

风险提示:电商需求不及预期、阿里云变现不及预期、闪购减亏不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年11月27日发布的《阿里巴巴-W (9988.HK):闪购减亏在即,AI叙事持续铺开》报告。

6、腾讯控股(0700.HK):即将推出元宝派新玩法,发力AI+社交

推荐逻辑:

腾讯内测元宝派新玩法,将投入10亿现金红包。腾讯元宝开启了全新AI社交玩法“元宝派”的内测,构建一个让AI与一群人共同存在的人机共生空间,核心的亮点包括:有“人味”、记忆力强、完成日常的简单任务等。此外,元宝还将在2月1日开启新春活动,届时还会上线AI新玩法、抢红包等,共发10亿现金红包。

腾讯2025Q3录得收入1929亿元,同比增长15.4%。毛利率达56.4%,同比上升3个百分点,主要得益于游戏、微信视频号、搜一搜等高毛利项目收入占比的提高,以及云服务成本效益的提升。本季度腾讯non-GAAP归母净利润约706亿元,同比增长18.0%。分业务来看:1)增值服务本季度收入959亿元,同比增长15.9%。其中,本土游戏收入428亿元,同比增长14.7%。国际游戏收入208亿元,同比增长43.4%。社交网络收入323亿元,同比增长4.5%。2)广告收入362亿元,同比增长20.8%。3)金融科技与企业服务收入582亿元,同比增长9.6%。

游戏业务增长强劲,多款游戏产品表现亮眼。本土游戏方面,本季度实现14.7%的增速。长青游戏《王者荣耀》、《和平精英》、《无畏契约》实现稳健增长,新游《三角洲行动》爆火,本季度流水位居行业前三。海外游戏方面,《皇室战争》、《消逝的光芒:困兽》以及收购的游戏工作室带动海外收入进一步提升。

AI驱动的eCPM提升已贡献近一半的广告增量。本季度用户参与度、广告加载率以及AI驱动的eCPM均实现增长,共同推升广告曝光量,带来更多广告收入。其中,AI驱动的eCPM提升已贡献50%的广告增量。新推出的自动投放产品AIM+能够帮助广告主自动实现从用户定向、出价与投放到优化广告素材全流程,显著提升广告主的ROI。

模型能力持续升级,业务价值加速释放。最新推出的开源模型Hunyuan OCR,参数仅为1B。在复杂文档解析的测评中,得分超过谷歌的Gemini3-pro等领先模型。在OCR Bench榜单上,取得了包括通用视觉理解模型在内总参数3B以下的SOTA成绩。同时,混元图像与3D生成模型已达到行业领先水平。模型能力的增强,将进一步加速元宝以及微信生态内AI智能体的落地与扩展。在应用成效方面,一方面提升广告投放的精准定向能力与用户参与度,如eCPM的提升。另一方面有效优化内部编程、游戏与视频制作效率。

投资建议:我们看好AI潜力以及未来微信AI智能体的落地,重申“买入”评级。我们预计腾讯2025-2027年收入为7530/8278/9073亿元,non-GAAP归母净利为2621/2941/3268亿元。我们给予腾讯目标价767港币,对应22x 2026e P/E,重申“买入”评级。

风险提示:游戏变现节奏不及预期,宏观消费环境不及预期,AI迭代进展不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年11月16日发布的《腾讯控股:广告业务增长强劲,AI价值加速释放》。

7、快手-W(1024.HK):全新推出可灵o1与2.6,市场反响火热

推荐逻辑:

快手可灵在海外爆火,25年收入预计达1.4亿美元。根据Sensor Tower的数据,截至1月2日,快手的可灵AI应用是韩国和俄罗斯iPhone上收入最高的图形与设计类应用,并在美国、英国、日本、澳大利亚和土耳其等市场位列前十。彭博预计2025年可灵AI的商业收入将达到1.4亿美元。

快手2025Q3录得收入356亿元,同比增长14.2%。从业务类型角度,线上营销服务/直播/其他服务各录得收入201/96/59亿元,同比增长14.0%/2.5%/41.3%。本季度公司录得经营利润总额53亿元,经营利润率约14.9%。公司录得non-GAAP归母净利50亿元,同比上升26.3%,non-GAAP净利润率约14.0%。

电商GMV增长强劲,场域协同能力加强。本季度电商GMV同比提升15.2%至3850亿元,电商月均买家结构与活跃用户复购频率持续健康发展。泛货架电商GMV增速持续超大盘增长,占总电商GMV的比例已超32%。此外,AI大模型持续渗透进电商场景:1)端到端生成式检索架构OneSearch提升商城订单量约5%。2)生成式推荐大模型OneRec应用于电商信息流中,推动GMV实现高个位数增长。

AI大模型成为广告收入增长新动能。AI大模型如OneRec和首创的强化学习出价模型G4RL推动本季度内外循环营销服务收入实现快速增长,其中OneRec的应用驱动国内线上广告收入约4%-5%的增长。1)外循环方面,生活服务及以短剧为代表的内容消费行业为驱动外循环收入增长的主要动力,UAX解决方案渗透率已超70%。2)内循环方面,全站推、多素材追投、ROI出价建议等工具能力进一步升级,显著提升商家的流量获取与销售转化效率。

可灵AI性价比优势明显,商业化能力持续升级。9月,快手推出可灵2.5 Turbo模型,模型在文本响应、美学效果等维度实现大幅度提升,上线十天便登上ArtificialAnalysis的全球文生视频模型和图生视频模型榜单的第一名。模型在保持强大的性能的同时单视频生成成本降低约30%,综合性价比极高。可灵AI持续应用于广告营销、电商、影视等商业化领域,本季度实现收入超3亿元。

投资建议:AI带动广告与电商等业务效率的持续提升,可灵AI模型与商业化能力的增强为业务注入新的动力。我们预计快手2025-2027年收入1415/1550/1670亿元,同增11%/10%/8%,调整后归母净利205/248/278亿元,同增16%/21%/12%。基于15x 2026e P/E,我们给予快手目标价94港元,重申“买入”评级。

风险提示:电商GMV不及预期,宏观环境变化超预期,AI进展不及预期。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年11月24日发布的《快手(1024.HK):AI赋能业务提效,可灵性价比凸显》。

8、丘钛科技(1478.HK):拓展下游场景,打造垂直一体化实力

推荐逻辑:

丘钛科技量价齐升,业绩稳健增长。丘钛科技2025H1录得收入88.3亿人民币,同比增长约15.1%。公司2025H1实现毛利率7.4%,较去年同期的5.2%提升明显。公司2025H1净利约3.08亿人民币,同比增长168%。

出货方面,2025H1丘钛科技手机摄像头模组/IOT及车载摄像头模组/指纹模组出货量各1.8亿颗/800万颗/0.9亿颗,同比变动-14.8%/ +47.9%/+59.7%。ASP方面,摄像头模组均价同比提升27%至41.5元。

手机摄像头模组规格升级,潜望超预期增长。2025H1丘钛的手机模组高端化进行中:1)3200万像素以上摄像头模组出货量占比达53.4%,同比提升5.5pct。2)潜望模组出货1060万颗,同比提升5.9倍,远超预期。

IoT光学模组快速拓展。丘钛科技在IoT领域覆盖无人机、手持摄像设备、XR、机器人等场景,聚焦摄像头模组、光引擎、激光雷达等产品。2025H1,丘钛披露收入占比超过10%的客户新增一名。我们认为这来自其头部IoT客户,且有望持续快速增长。XR和机器人方面,丘钛的光引擎、激光雷达等产品亦在顺利推进。

打造上下游一体化竞争力。丘钛除了积极推进摄像头模组、指纹模组、激光雷达等光学模组之外,也在布局“核心器件+整机”。一方面,丘钛和控股股东通过对新钜科技、poLight、TDK微型驱动器资产的布局,加强上游镜头和马达的实力。另一方面,丘钛关联的整机公司与核心客户建立全面合作,有望成为覆盖其多样整机产品的核心制造商。我们看到,丘钛科技作为智能视觉系统领先企业,上下游一体化竞争力正在快速形成。

公司上修非手机摄像头模组和指纹模组指引。公司上修2025年指引:1)手机摄像头模组:维持原有指引,3200万像素以上模组数量占比不低于55%,其中潜望式出货量同比增长超过100%。2)车载+IOT摄像头模组:出货量同比增长不低于60%。3)指纹模组出货量同比增长不低于30%。

投资建议:我们预计丘钛科技2025-2027年收入200/220/243亿元,提升归母净利预测至7.74/10.74/13.46亿元。我们给予丘钛科技20港元目标价,对应20x 2026e P/E,重申“买入”评级。我们看好丘钛科技横向场景的拓展、纵向一体化硬核实力的加强。

风险提示:手机需求不及预期风险,行业升规升配不及预期风险,新兴业务布局前期投入较大的风险,行业产能过剩或竞争激烈的风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年8月12日发布的《丘钛科技(1478.HK):拓展光学场景,打造一体化实力》报告。

9、瑞声科技(2018.HK):拓展散热、XR光学等多元场景

推荐逻辑:

瑞声有望受益于北美手机龙头迭代。在 1 月 12 日,苹果和谷歌联合宣布声明,双方将达成多年深度合作协议。其中下一代苹果的基础模型将直接基于 Google 的 Gemini 模型和云技术构建,这将助力于未来苹果的 AI 功能,包括今年将推出的更具个性化的 Siri。

瑞声科技2025H1收入133.2亿元,同比增长18.4%;毛利27.5亿元,同比增长13.9%。公司上半年录得净利润8.76亿元,同比增长63.1%。各业务毛利率层面:1)光学毛利率同比提升5.5pct至10.2%,主要由于高端化及运营提效:塑料镜头毛利率同比改善超10pct。2)电磁传动及精密器件毛利率22.9%,同比基本持平。3)声学/车载声学/麦克风毛利率各为27.2%/23.9%/12.1%,同比有所下滑,主要来自产品结构变化。声学由中高端新品转量产带来毛利率波动,公司预计后续GPM将稳定提升。

光学:推进高端化,WLG进入检验年。瑞声光学业务持续推进高端化:1)模组方面:32M以上模组出货占比34%以上,OIS模组销售额同比增长接近150%。2)塑胶镜头方面,公司6P及以上镜头在2025H1出货量占比超18%,7P项目稳定出货。3)WLG方面,公司成功为客户的旗舰机型独家量产供应WLG超光棱镜解决方案,同时助力国内客户的高端旗舰机型的1G6P主摄升级,下半年望有更多玻塑混合镜头和棱镜搭载出货。

车载场景:完善硬件生态,导入新产品。1)产品角度,瑞声积极布局车载音响系统、传感交互系统、触觉反馈系统,引领座舱技术范式。公司完成对车载麦克风企业初光的收购事项,完善了车载声学硬件生态。2)客户角度,瑞声定点国内新能源品牌的豪华SUV项目,供应包括32个扬声器、40通道功放、算法及调音服务的音响系统。公司的传感交互系统和触觉反馈系统也分别在国内外品牌定点和量产。

机器人及XR:布局人形机器人高价值环节,打造XR一站式解决方案。1)机器人场景:瑞声围绕空心杯电机、声学及传感器、光学传感、散热模组等环节展开布局,机器人灵巧手方案即将规模化交付,已获多个项目定点。2)XR领域:i) 声学:公司持续为多家头部AR/AI眼镜厂商提供扬声器及麦克风,ii) 显示:公司与多家AR光学厂商建立合作、多个定点开发交付中,iii) 整机:公司具备系统级设计能力,成功交付国内头部大客户。

投资建议:我们预计公司2025-2027年收入分别为322/368/415亿元人民币,同比增长18%/14%/13%;归母净利润分别为23/27/32亿元,同比增速为29%/17%/17%。基于公司的光学高端化驱动、多场景拓展,我们给予瑞声科技目标价64港元,对应25x 2026e P/E,重申“买入”评级。

风险提示:光学产品结构改善不及预期的风险,手机市场恢复不及预期的风险,新品研发或量产进度不及预期的风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年8月23日发布的《瑞声科技(2018.HK):WLG迎来收获、场景持续拓展》报告。

10、文远知行-W(800.HK):L4和L2+双轮驱动,看好海外Robotaxi快速扩张

推荐逻辑:

文远知行为国内领先的自动驾驶运营平台型企业。当前公司主营业务包括Robotaxi、Robobus、Robovan、Robosweeper、其他技术服务等,商业模式包括产品销售给第三方+收入分成、自有平台运营两种。截至2025年底,文远知行全球Robotaxi车队规模约1000辆,在中东约有200辆,进入规模上量的加速期,预计到2030年将在全球部署数万辆Robotaxi。目前Robotaxi的主要运营地区包括中国广州和北京、阿联酋阿布扎比和迪拜、沙特阿拉伯利雅得。此外,公司L2+业务实现从0到1的突破, L2+方案已经上车奇瑞星途星纪元ES、ET,智能驾驶能力表现优秀。2025Q1-3公司收入为3.7亿元,同比增长68.2%,其中产品/服务收入分别为1.5亿元/2.2亿元。

行业:Robotaxi重塑出行、2030年全球/中国望达约5000亿/2400+亿人民币市场。1)Robotaxi:Robotaxi用技术取代人类司机,较传统打车降本48%-62%,且有超越人驾的安全性,未来出行市场将被完全重塑。国内方面,乐观估计,根据弗若斯特沙利文,2030年预计一二线城市的Robotaxi保有量望达到101万,渗透率约25%。我们假设届时单车年行驶的收费里程为12万公里、打车费平均2元/km,则到2030年中国仅一二线城市Robotaxi市场规模有望达到2424亿人民币。全球市场来看,保守假设到2030年共享出行市场与当前大致相近、为3150亿美元,倘若我们假设届时Robotaxi渗透率20%,则Robotaxi市场规模约为630亿美元,约合近5000亿人民币。2)据灼识咨询,中国城市道路商用车市场规模到2030年有望达到近5000亿元。当前,大量创业公司/整车厂/互联网厂商/方案供应商看到Robo X的时代机遇和广阔机会,纷纷抢滩。

公司业务发展思路清晰,拥有明显的竞争优势。1)先发优势:在技术、流量、成本三要素中,产业发展早期最重要和稀缺的是技术,公司作为少数可以运营Robotaxi的企业之一,有望率先受益。2)L2+和L4“双飞轮”、Robo X多个业务,各自之间存在明显的协同效应。3)海外发展迅速,当前在海外真正落地Robotaxi商业化运营的L4公司主要包括Waymo、文远知行。相较国内市场,海外UE模型更优,预计中期中国、阿联酋、欧洲和美国的Robotaxi利润率分别为33%/55%/65%/67%。4)“铁三角”生态合作,轻资产运营模式降低资金压力。随着产业逐步发展,Robotaxi的互联网特性会越来越明显,可能需要大量资金支持,而相较其他友商,公司选择产品销售+收入分成的轻资产运营的模式,并依托宇通、吉利改善成本,联手Uber、Grab、TXAI、瑞士国家铁路SBB等解决流量,有助于长期行稳致远。

成长驱动:海外加速扩张、经营指标改善、L2+从0到1。1)车队扩张:文远知行当前在海外核心运营的地区是阿联酋的阿布扎比和迪拜、沙特阿拉伯的利雅得,未来几年将把Robotaxi规模扩大至数千辆,2030年达到数万台。2)经营指标:根据公司25Q3业绩会,中东地区运营时长是12小时/天,单车每天最多可完成20单;公司预计2026年要提升到24小时运营,日均25单,对应的单车收入将大幅提升。3)L2+:智能化从L2+到L4/5也将经历漫长的过渡时期,公司当前L2+一段式端到端方案已经上车奇瑞星途星纪元ES、ET,未来有望受益于产业的渐进式发展。

投资建议:我们预计2025-2027年公司收入为5.5/9.9/18.0亿元;non-IFRS归母净利润为-11/-11/-10亿元。暂时不考虑L2+、Robobus、Robosweeper、Robovan等业务,我们估算2030年公司Robotaxi业务有望达到228亿元收入、56亿元净利润,给予15x PE,再以10%的贴现率贴现到2026年,给予目标估值643亿港元/83亿美元、目标价62.6港元/24.1美元,给予“买入”评级。

风险提示:商业化进展不及预期、政策推进不及预期、技术发展不及预期、竞争激烈、空间测算等风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2026年1月12日发布的《文远知行-W(WRD.O):L4和L2+双轮驱动,看好海外Robotaxi快速扩张》报告。

11、小马智行-W(2026.HK):规模持续扩张,受益于国内Robotaxi高景气

推荐逻辑:

受益于国内Robotaxi高景气,Robotaxi收入大幅增长。小马智行2025Q3收入2544.2万美元,同比/环比增长72%/18.6%,主要是由于Robotaxi和技术授权与应用收入强劲增长。其中Robotaxi/Robotruck/技术授权与应用收入分别为669.4/1018.3/856.5万美元,分别同比增长89.5%/8.7%/354.6%,占比26.3%/40.0%/33.7%。Robotaxi业务大幅增长主要是由于一线城市用户需求的增长,乘客车费收入同比增加超过200%;同时轻资产运营模式使得小马智行通过技术授权与车辆销售进一步创造了收入。技术授权与应用收入大幅增长主要是由于自动配售领域的客户对域控的需求强劲。Q3毛利率同比提升9.2pct、环比提升2.2pct至18.4%,主要受收入结构优化、高毛利率的Robotaxi业务收入占比增加影响。Q3经营开支共7434万美元,同比增加76.7%,其中第七代Robotaxi的一次性定制开发费用大约为1270万美元。Q3归母净亏损大约为6132万美元,non GAAP归母净亏损大约为5472万美元,Non GAAP归母净亏损率为215%。截至Q3末公司现金及现金等价物、短期投资、受限制现金及长期债务性理财产品有5.9亿美元,公司香港IPO完成后,公司有超过8亿美元的新增现金,现金储备充足,支撑未来数年发展。

广州单车经济模型率先转正。基于第七代Robotaxi在广州启动商业化运营以来,尽管新增铺设车辆并不多,截至11月23日最近两周的日均数据来看,广州日均订单已经可以达到23单/辆,日均收入能够覆盖日均单车折旧、单车充电、单车保养、单车RA、单车保险、单车地勤人员成本、单车停车和网络费用等。展望2026年,公司预计第七代自动驾驶套件成本可以在2025年基础上再降20%,进一步优化UE模型。

Robotaxi快速铺设车辆,2025年超额完成千台目标,2026年目标超3000辆。1)车队规模方面,截至2025年末公司Robotaxi规模已突破1159辆,超额完成2025年千辆Robotaxi战略目标。公司目标在2026年将车队规模扩张至超3000辆Robotaxi。2)经营范围方面,公司在深圳已设立超过1万个上下车点,较6月底提升300%,南山、宝安、前海全无人运营区域扩大,并新增了热门商圈蛇口、华侨城等;在上海浦东区扩大全无人运营区域,同时新增需求密集区世纪公园、上海科技馆等。当前Robotaxi市场方兴未艾,在未来来自各方的竞争之下,我们认为车队扩张速度是和技术领先性同样重要的因素,不仅有助于改善经营模型,更重要的是在具有网络效应的商业模式下率先卡位。

轻资产运营优化成本结构。小马智行在广州第七代Robotaxi单车UE模型转正,有助于更好地扩张生态圈。例如,由资产商出资购买并持有车辆资产(承担4万美元的车辆成本),小马智行则作为技术与服务提供方进行轻资产运营。公司已经和深圳西湖集团、阳光出行分别建立合作关系,采用轻资产模式优化成本结构,未来随着车队规模的扩张和经营模型的优化,有望吸引更多的合作伙伴。

投资建议:我们预计公司2025-29年末Robotaxi部署车辆分别为1000/3000/1.5万/3万/6万台,收入为0.86/1.1/2.2/5.1/11亿美元,non-GAAP归母净利润为-2.0/-2.1/-1.8/-0.7/+1.3亿美元。考虑到PS估值难以找到合适的锚,我们采用估算2030年净利润、以PE估值,再以一定贴现率贴现到2025年的方式进行估值。Robotaxi市场,我们假设公司2030年中国、海外分别有8万辆、3万辆,假设单车年收入20万元,则小马智行国内/外Robotaxi收入达160/60亿元人民币,毛利率假设40%、30%,考虑一定营运费用,则国内外Robotaxi净利润可达6.8/1.9亿美元。以20x PE,2030年Robotaxi国内/外估值136/38亿美元,合计175亿美元,以10%贴现率贴现回2025年,小马智行的Robotaxi估值109亿美元。同理,我们认为Robotruck估值大约为35亿美元,Robotaxi+Robotruck合计估值143亿美元,对应2026年130x PS,目标价(PONY.O)33.04美元、(2026.HK)256.9港元,维持“买入”评级。

风险提示:商业化进展不及预期、政策推进不及预期、技术发展不及预期、竞争激烈等风险。

文中观点依据国盛证券研究所已发布的研究报告,具体内容及相关风险提示详见2025年11月26日发布的《小马智行(PONY.O):Robotaxi超预期,广州单车经济模型转正》报告。