手里几百万存款,名下三两套房,养老就真的高枕无忧了吗?

说实话,最近来找我做规划的客户,很多人经济条件都不错的。

为什么这么多资产,还要重新梳理养老问题?

因为在真正的养老风险面前,房产和存款,其实都很脆弱。

第一,钱总有花完的一天,但养老的终点是未知的。

先问大家一个问题,如果要提前规划自己的养老,你觉得拿出多少钱,会让自己的晚年过得安心踏实?

这个答案是未知的,因为没有人能预测晚年会发生什么。

哪怕你有500万的资产,你能算出每个月花多少钱,能刚好花到老吗?

而且这笔钱只会越来越少,当500万花到只剩50w,还能像一开始那样充满安全感吗?

房产也是一样,租金稳不稳定,取决于租客稳不稳定,相当于你的现金流是被别人捏在手里的。

而且需要用钱的时候,也不可能把房子的厕所拆出来卖掉。

万一晚年的身体情况比预想的要差一些,需要花更多的钱请保姆,请护工,这些超出预算的花费,就不得不降低其他方面的生活质量。

最好的解决方法就是,提前规划好活多久领多久的现金流。

目前市场上这样的产品,就是养老年金,而且只要选对产品,账户里剩下的钱还能当作养老的备用金。

第二点,手里现有的资产,不一定完全属于你。

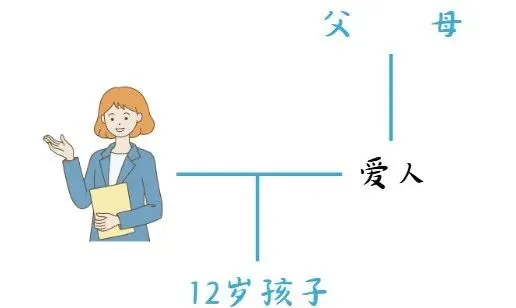

前段时间就有一个客户,46岁,是一位女企业家。

在上海有三套房,爱人在2022年底去世了,还有一个12岁的儿子。

本来她想着,因为手里现金流不多,而且这几年房价下降得太厉害,想把一套房子卖掉,给自己提前准备养老金。

但是,她爱人的父母还健在,一听要卖自己儿子的房子,就不同意。

爱人去世以后,房产作为遗产的一部分,第一顺位继承就是配偶,子女,父母。

所以她的公公婆婆,对房产是有处置权的。就算真卖出去了,大概有1/4的钱,也得分给他们。

那有没有什么绝对属于自己的资产?

有,像年金险提供的现金流,就是以被保人的生命为前提的生存金,具有专属性,别人动不了。

第三点,存款和房产的收益,越来越靠不住了。

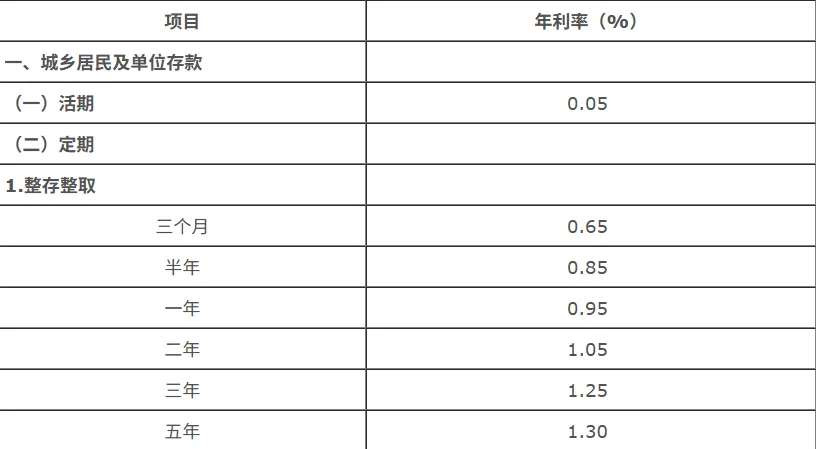

几年前的5年期定存利率是2.75%,现在的5年期定存只有1.3%,去年年底四大行直接取消了5年期的大额存单,未来的存款利率只会更低。

而房价,现在全国所有地区都有不同程度的下降。

而且随着出生人口腰斩,你想等到几十年后再卖房来养老,说实话有点天真。

盘来盘去,只有养老年金保险。

此外,很多保险在晚年的医疗和照护资源上也更有优势。

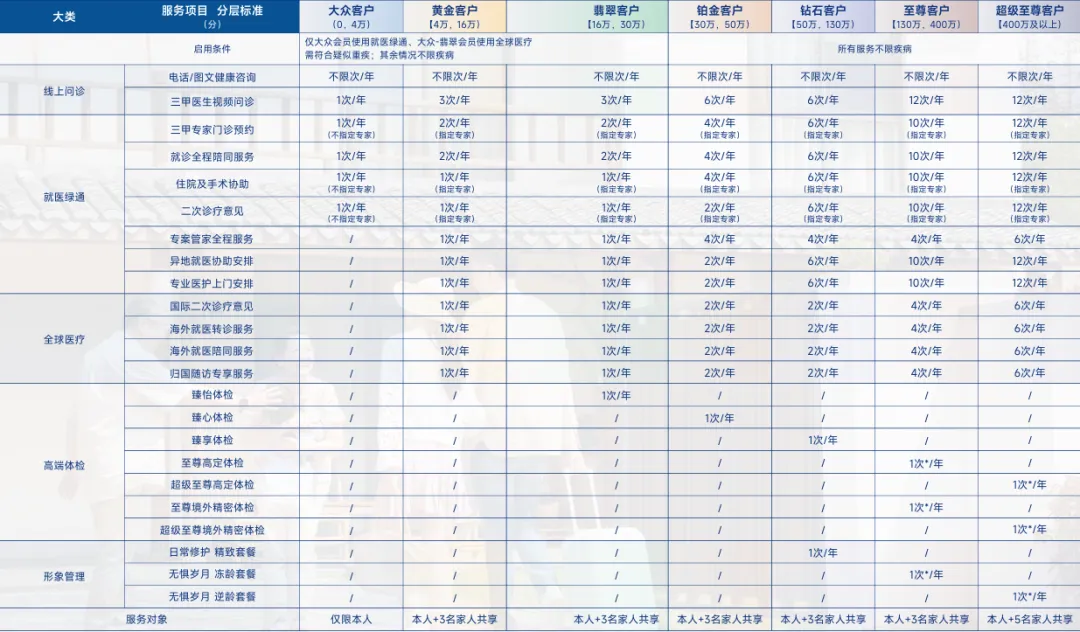

像目前太平洋人寿的产品,只要保费到达一定的门槛,就可以享受三甲医院的就医绿通,陪同就诊,海外就医,高端体检等等。

还能对接高端养老社区,可以作为晚年照护的保障。

这些都是存款和房产等等其他资产没办法做到的。

所以养老规划,本质是资产的重新排兵布阵。

如果你也想把不确定的资产,变成这辈子花不完的现金流和稀缺的养老服务,可以直接私信【养老规划】,

我为让团队的专业顾问结合你的具体需求,挑选合适的养老产品,量身定制专属养老方案。