外环外去化压力明显提升,市中心部分高端项目虽然依旧保持高热度,但市场分化明显。延续了2025年末市场活跃态势,成交量连续三个月站稳2.2万套关口,创下近五年同期成交新高!01

新房市场

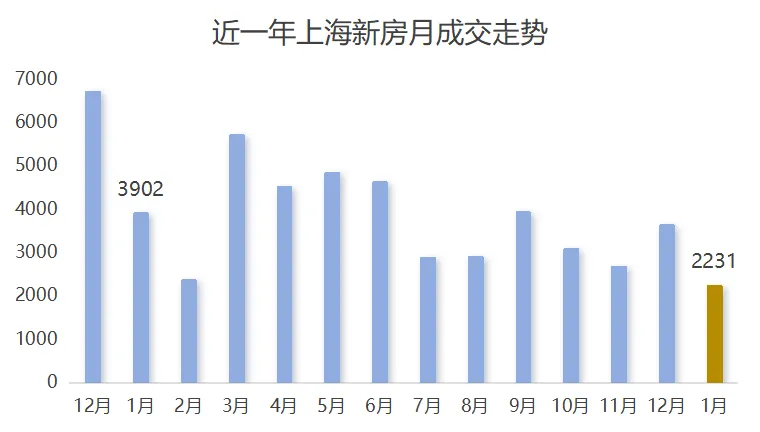

1月新房供应2068套,同比去年上涨47.6%,环比上月下降51.8%;

1月新房成交2231套,同比去年下降43.3%,环比上月下降39%。

1月新房成交均价77859元/m²,同比去年下降4.4%,环比上月上涨约1%。

1月上海新建商品住宅成交面积28.7万㎡,环比减少38.6%。

2026年第一个月,上海新房市场进入传统销售淡季,供需两端均出现较大收缩。

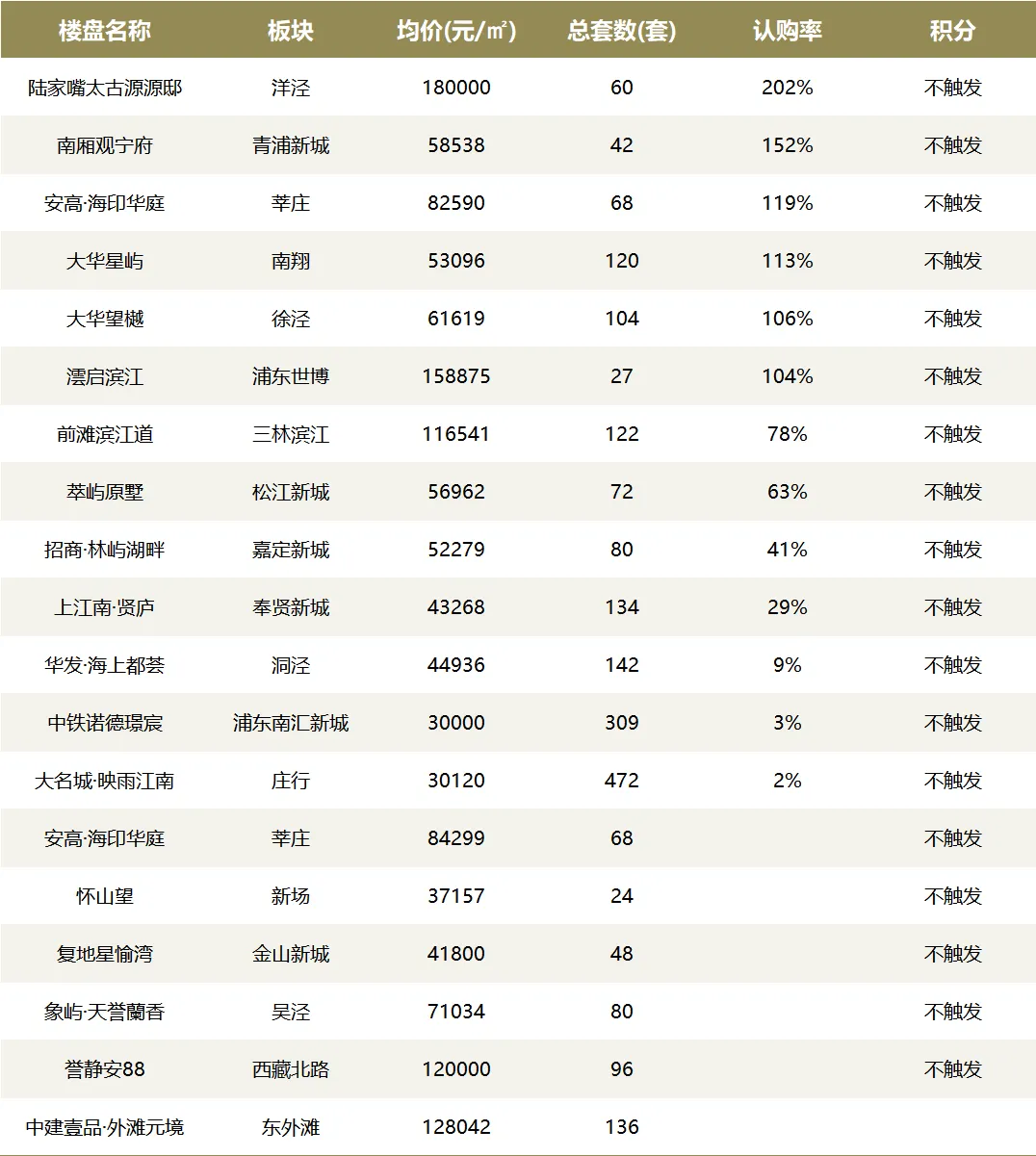

新开盘项目共19个批次,较上月40个大幅减少,其中认购率过百项目6个。另有5个项目的认购率没有超过50%,6个项目官宣取消摇号。

1月新推项目中,外环外以15个占据大头,从认购数据上看,喜忧参半。陆家嘴太古源源邸延续了前三批次红盘势头,以202%的认购率强势霸榜。

项目本批次推出两面观景的双楼王,市场反响热烈,均价也应声上浮至18万/㎡。

澐启滨江第三批次推出27套大户型产品,均价提至15.88万/㎡,认购破百,表现依旧稳健。

位于莘庄的安高·海印华庭选择在淡季两度开盘冲刺,首开认购率达到119%,二批次趁热加推。

与此同时,誉静安88、中建壹品外滩元境等几个中心城区项目未达预期销售目标。

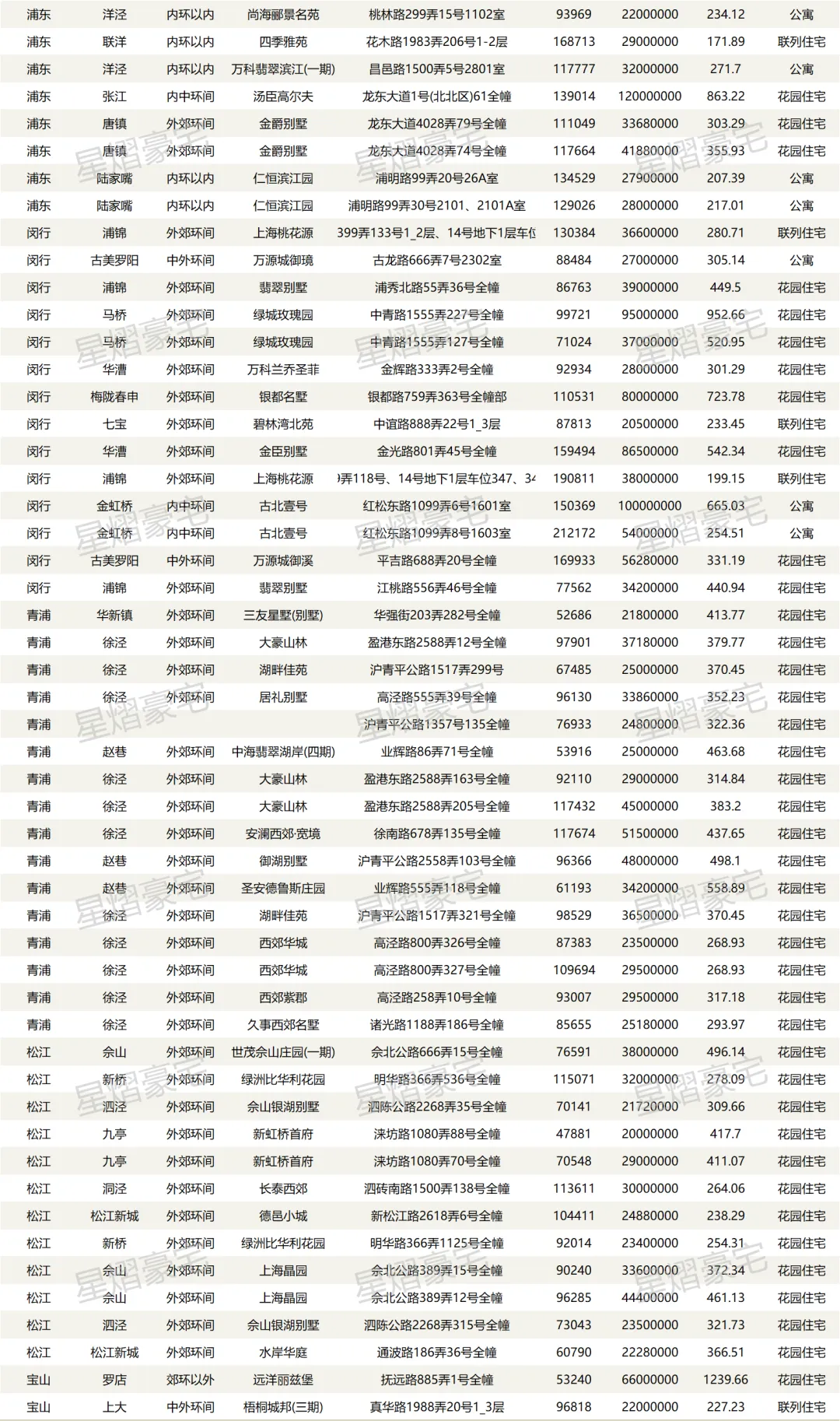

1月上海新房成交TOP10

成交方面,中心城区推盘锐减,外环外成交占比大幅提升。青浦楼盘1月成交表现最为亮眼,保利虹桥和颂·西岸、联发时光新澍、恒文璞悦江南进入成交榜单前五。内中环间的高端改善需求依旧稳健,中海·环宇玖章、澐启滨江、陆家嘴太古源源邸依然成交在榜。

02

二手房市场

预期回归,成交创五年新高

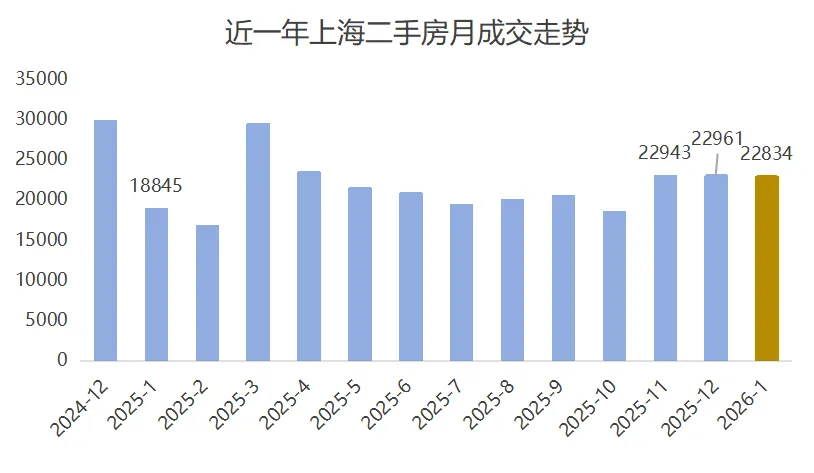

根据网上房地产数据统计,上海1月二手房累计成交22834套。

延续2025年末的“翘尾行情”,连续三个月成交量站稳2.2万套关口。

同时创下近五年同期新高!

与2025年同期相比,1月二手房成交量同比上涨21%,增加3989套。

在市场淡季并无额外政策加码的情况,能够取得这样的成交数据,反映出二手房市场正在进入结构性回暖。

根据上海链家的挂牌数据,二手房库存挂牌量已连续9个月下降,较峰值减少约3万套,当前库存量较2025年1月下降20%左右。

市场供需关系逐渐趋于平衡,房客源成交周期均较上月加速,市场信心正逐步修复。

另一个关键的回暖信号是议价空间持续收窄。

一方面近三个月,上海二手房成交均价跌势持续收窄,为市场注入信心。

另一方面根据不完全统计,上海优质二手房源的议价空间已经从去年初的3%-5%收窄至目前的1%-2%,部分热门房源甚至已经出现加价购买的情况。

从统计的成交结构来看,刚需占比已经稳定在6成以上。低总价刚需房源成为市场成交的核心驱动力,其中仅200万元以下房源成交占比就已接近50%,而总价高于550万元的房源,成交占比仅占约16%。

这种成交结构反映到区域分布上,就是外环以外成交占比最高且持续增长,郊区和新兴区域的刚需交易活跃度复苏。以及中心城区的老破小房源凭借总价、地段和配套优势,成交占比也在攀升。上海二手房市场已经从“全线下跌”转向“结构性回暖”!

03

豪宅市场

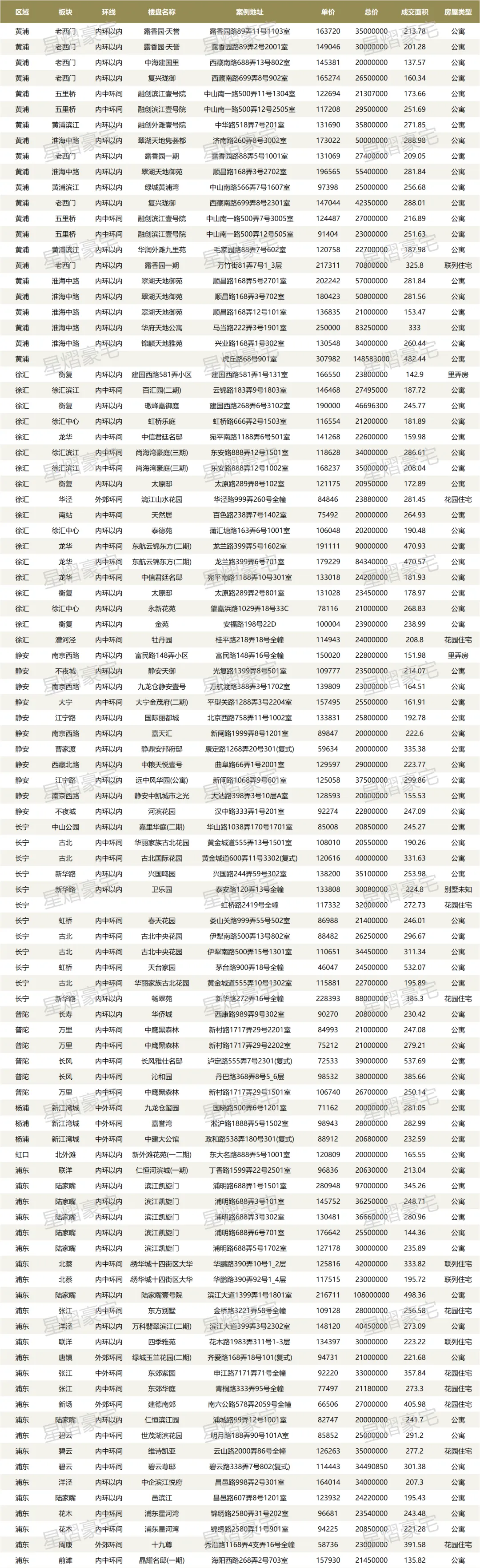

网签方面,1月全市2000万以上二手住宅共计网签151套,环比上月小幅上涨,近三个月总量基本相当,交易量稳定。

徐汇滨江1月网签3套,分别来自尚海湾豪庭三期(2套)、百汇园二期(1套)。

陆家嘴1月网签总计10套,主要来自滨江凯旋门(5套)、仁恒滨江园(3套)、陆家嘴壹号院(1套)、邑滨江(1套)。

不过,在反映市场交易趋势的二手房转定成交方面,1月的二手豪宅实际成交数据远高于网签。

徐汇滨江1月豪宅转定成交共计8套,陆家嘴1月豪宅转定成交则达到了23套。

此外还有30多套风貌别墅转定成交,这些都没有在1月的网签数据中体现。

据此可以判断,当前存量豪宅市场并没有受到淡季影响,市场交易热情仍然高涨。

星熠,豪宅专家

深耕上海高端物业

专业无忧的资产配置服务

超越期待

| 星熠经营理念 |

以人为本

先义后利

财自道生

利缘义取

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?