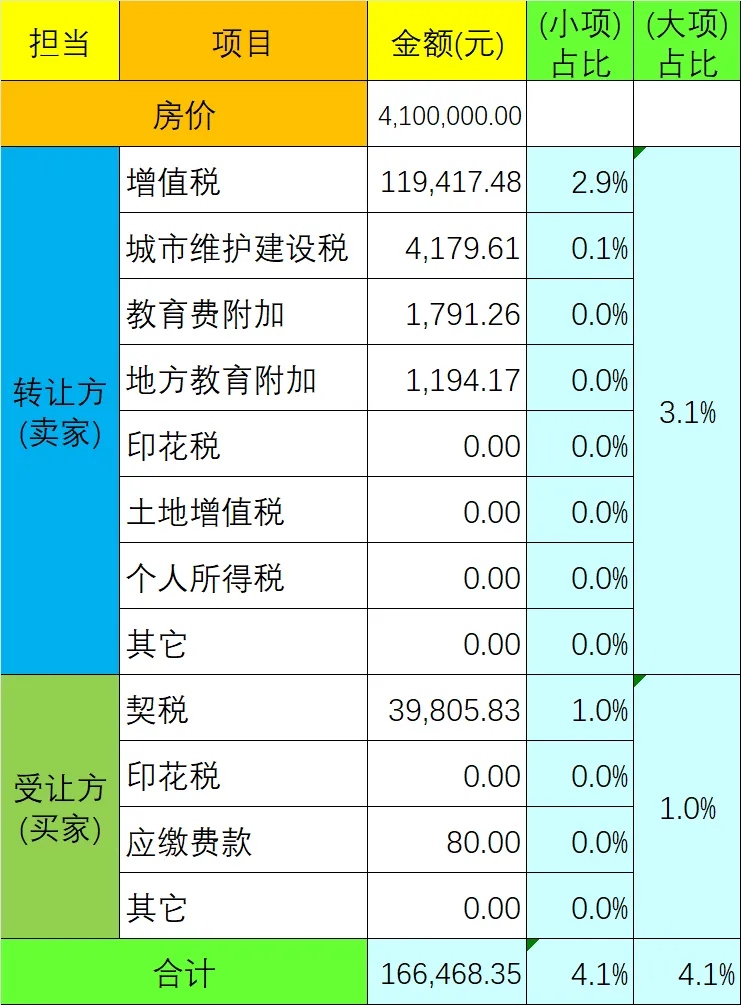

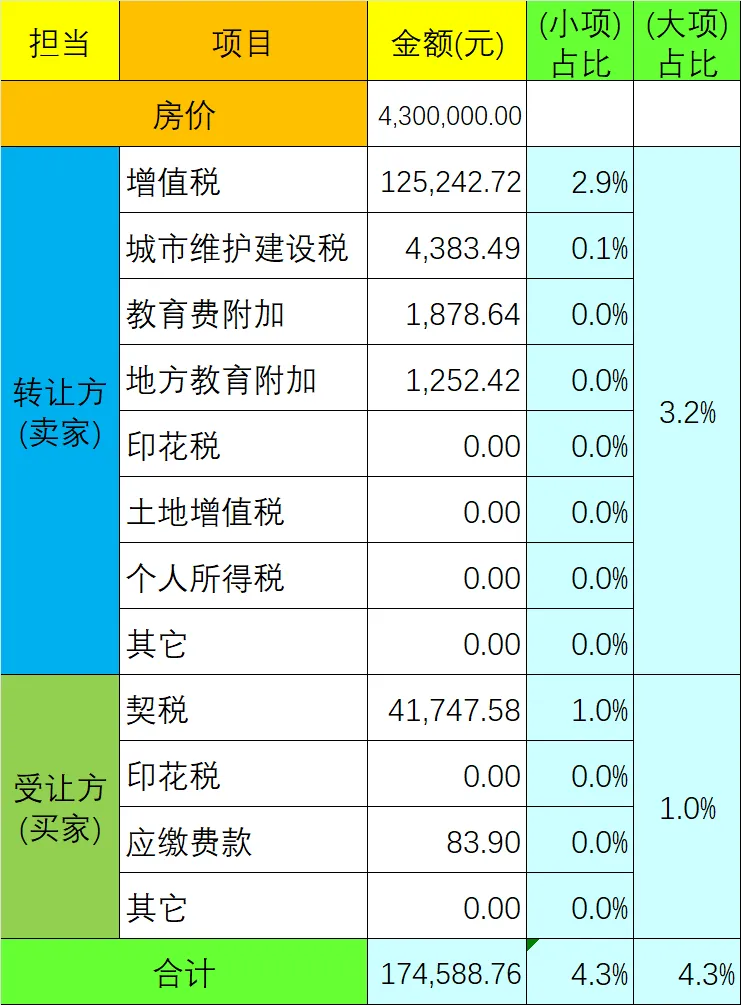

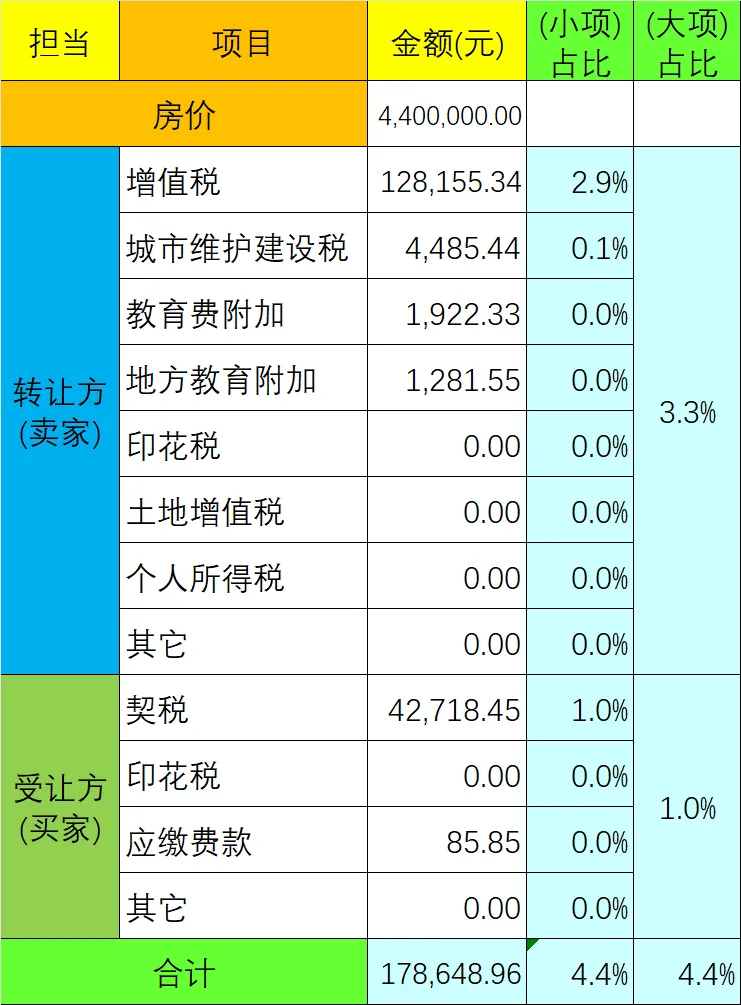

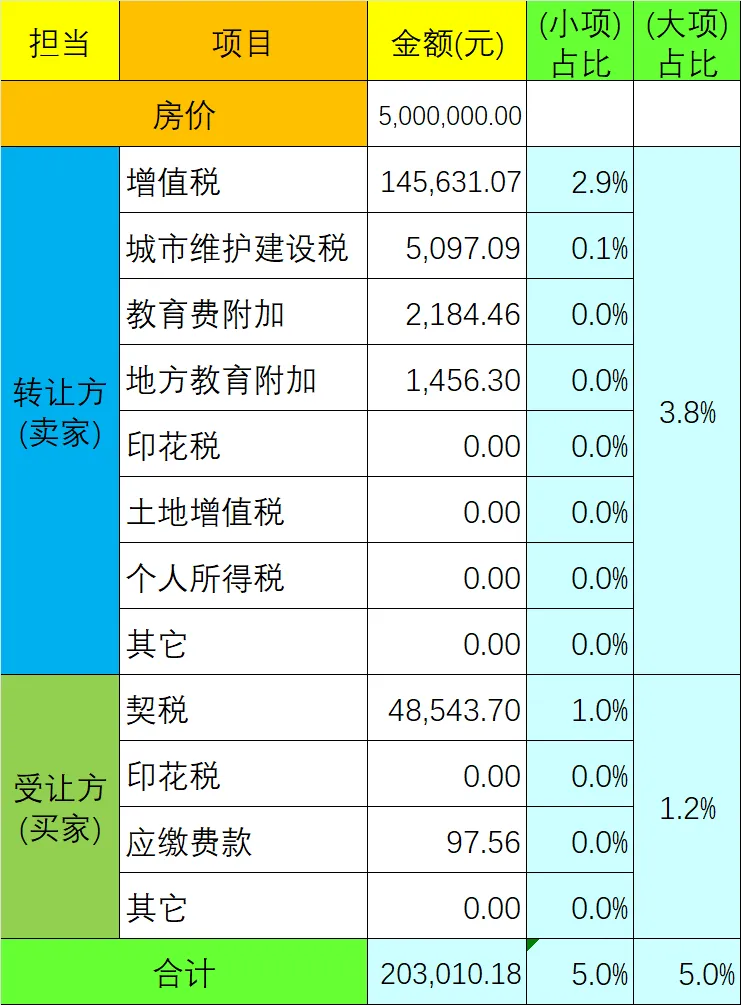

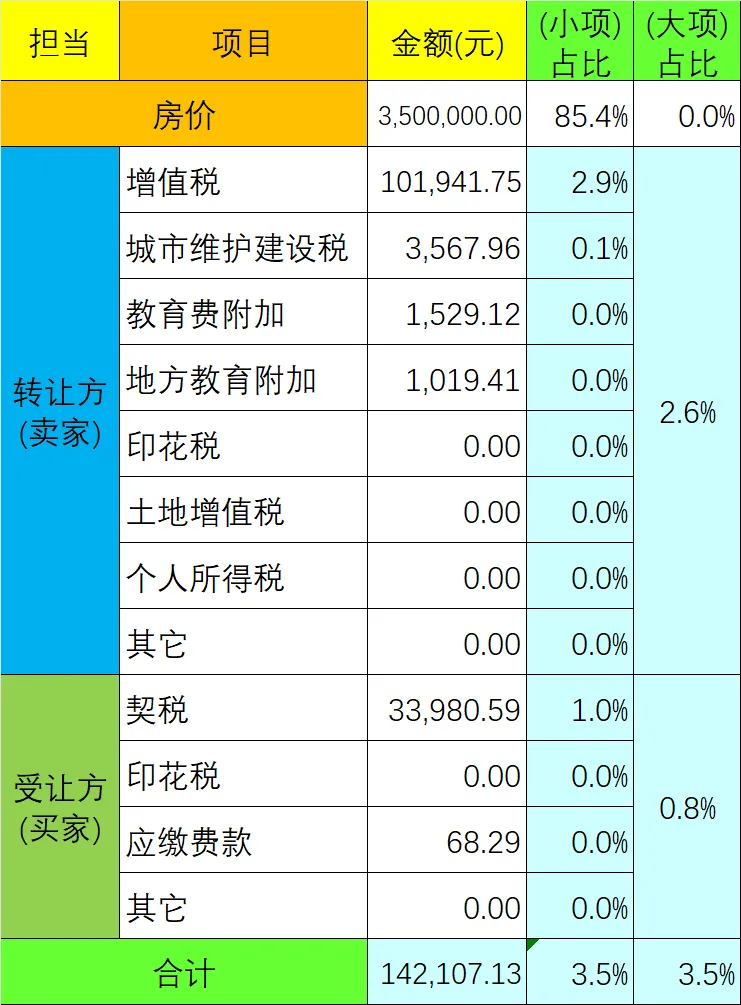

注:不同的条件和谈判结果,税费金额和承担方有可能略有差异;另外,地区、城市的政策也有差异,最终的税费也有可能不一样,请谨慎参考!综上可见,深圳地区的二手房,“不满二”、“不满五”的情况下,契税+增值税……等基本上是房价总额的“个位”百分比,例如350万的二手房税费是3.5%,410万的二手房税费是4.1%,如此类推……-------------------------以下信息,部分来自于网上或AI查询的结果,仅供参考!

问:深圳市关于购房增值税的最新政策有哪些规定?什么时候生效?增值税的收取起点是从交房登记开始,还是从办理《不动产证》开始计算时间?2024年8月交的一手房,如果作为二手房销售,需要缴纳多少比例的税?

答:

深圳个人住房增值税核心政策自 2026 年 1 月 1 日起按财政部、税务总局公告 2025 年第 17 号执行,满 2 年免征、不满 2 年按 3% 全额征收,以契税完税或不动产权证登记时间孰先认定购房起始,2024 年 8 月交房的一手房若未 “满 2”,2026 年出售按 3% 缴增值税今日头条。以下是详细说明:

最新政策与生效时间

- 核心规则(2026 年 1 月 1 日起):个人(不含个体工商户一般纳税人)销售住房,购买不足 2 年按 3% 征收率全额缴增值税;满 2 年(含)免征,全国统一标准,不再区分普通 / 非普通住房今日头条。

- 生效与过渡:自 2026 年 1 月 1 日施行;2026 年 1 月 1 日前已销售但未申报增值税的,符合条件可按新规执行今日头条。

- 前期衔接:2024 年 12 月 1 日起深圳取消普宅 / 非普宅标准,与全国政策统一,为本次调整铺垫深圳政府在线。

购房时间认定(关键)

- 计算起点:按契税完税证明填发时间或不动产权证登记时间 “孰先” 原则确定,与交房时间无关国家税务总局广东省税务局。

- 常见误区:非网签备案、交房或入住时间,而是以契税缴纳或产权证登记的较早时间起算。

- 特殊情形:夫妻更名、离婚析产、继承等,按首次登记 / 契税时间延续计算。

2024 年 8 月交房一手房的增值税计算(2026 年出售)

- 时间判断:假设 2024 年 8 月交房,契税缴纳 / 产权证登记通常在交房后 1–3 个月内(约 2024 年 9–11 月),至 2026 年 1 月不满 2 年,需按 3% 缴增值税。

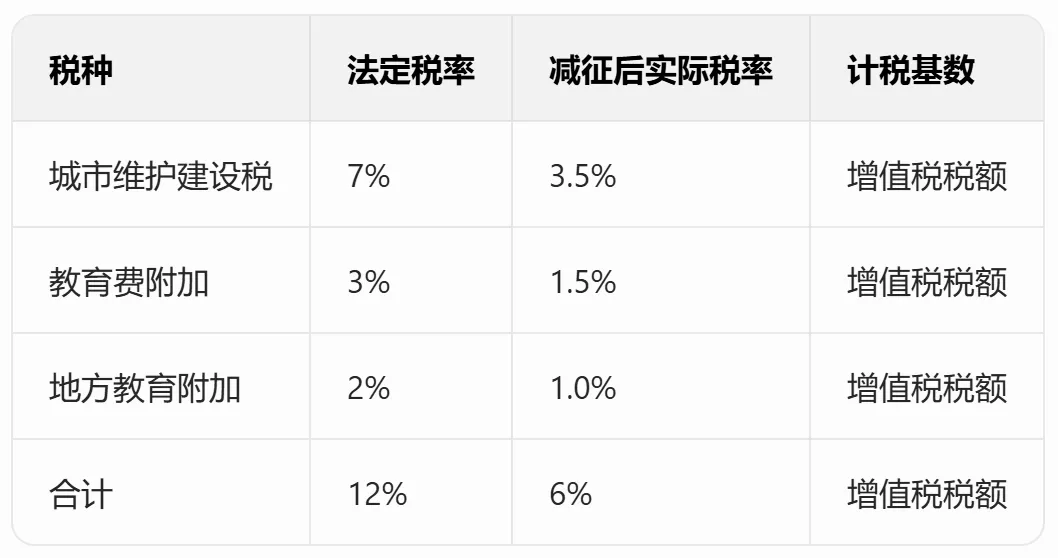

- 税额公式:增值税 = 计税价格 ×3%(注:附加税费另计,合计约 3.18%,具体以税务部门核定为准)。

- 示例:计税价 400 万,增值税约 12 万,附加税费约 0.72 万,合计约 12.72 万。

- 满 2 免征节点:以契税 / 产权证较早时间加 2 年,如 2024 年 9 月契税完税,2026 年 9 月起满 2 年免征。

常见误区与注意事项

误区 1:以网签备案时间认定→错误,仅以契税完税或产权证登记时间为准。- 误区 2:以交房 / 入住时间认定→错误,交房不等于产权转移,不计入购房起始时间。

- 实操要点:申报时需同时出具产权证与契税完税证明,税务部门按 “孰先” 核定国家税务总局广东省税务局。

-------------------------

问:如果是低于原购买价的个人二手住房销售,需要缴纳增值税吗?

答:

低于原购买价销售个人二手住房,增值税缴纳与否只看持有年限,与售价是否低于原价无关今日头条。满 2 年(以契税完税或产权证登记 “孰先” 起算)免征;不满 2 年按全额 3%(2026 年起)或 5%(2026 年前)缴增值税,不按差额计税今日头条。

核心规则与依据

- 年限判定(唯一标准)

- 不满 2 年:按计税价格全额计税,不扣减原购价,与是否亏损无关中国政府网。

- 政策依据

- 2026 年 1 月 1 日起(财政部 税务总局公告 2025 年第 17 号):不满 2 年按 3% 全额征收,满 2 年免征今日头条。

- 2026 年前:不满 2 年按 5% 全额征收,满 2 年(普通住房)免征;非普通住房曾有差额计税,2024 年 12 月起深圳取消普宅 / 非普宅区分。

- 计税口径

- 2026 年起:增值税 = 计税价格 ×3%(附加税费另计,合计约 3.18%)。

- 2026 年前:增值税 = 含税价款 ÷(1+5%)×5%(附加合计约 5.3%)。

特殊情形与实操提示

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?