告别“造富神话”,拥抱“生活锚点”:普通家庭房产价值重塑指南晚饭后,家里的聊天话题不知怎么又绕到了房子上。在二线城市持有两套房的表哥,看着手机里关于存量房收储的新闻,叹了口气:“这房子,以后到底还值不值钱?”刚在上海置换完一套老破小、背上三十年房贷的堂姐,语气里也带着一丝不确定:“我们是不是‘高位接盘’了?”

这样的对话,在过去几年里,正发生在无数中国家庭中。我们曾经深信不疑的“买房致富”逻辑,正在经历一场深刻的范式转变。当政策的指挥棒从“房住不炒”的严厉调控,坚定地指向“住有所居”的系统构建,普通家庭手中的房产,其价值坐标正在被重新定义。这不再是一个关于“炒”与“不炒”的简单判断题,而是一道关于如何让房子回归生活本真、在家庭财富版图中找到新位置的综合应用题。

变局深解——从“炒”的退潮到“住”的回归

让我们把时间线拉长来看。自2016年中央首次提出“房子是用来住的、不是用来炒的”定位以来,一场针对房地产金融化、泡沫化的攻坚战持续了多年。其核心,是釜底抽薪,切断支撑房价非理性上涨的过度金融杠杆。

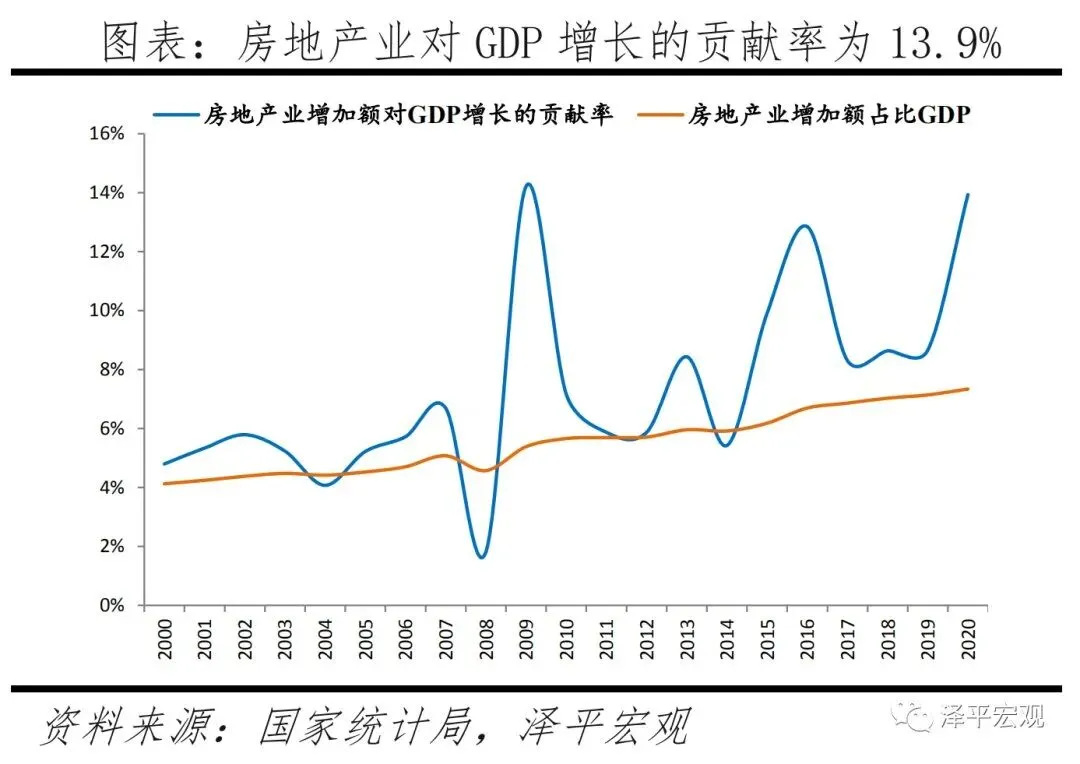

图片来源:房地产对经济金融影响的量化测算

图片来源:房地产对经济金融影响的量化测算回顾2019年,监管的力度空前。时任银保监会主席郭树清曾警示,一些城市的住户部门杠杆率已攀升至难以持续的水平《中国经济周刊》2019年第15期。数据显示,2008至2018年,我国个人住房贷款余额从3万亿元激增至25.8万亿元。央行更是明确要求,合理控制房地产贷款投放,严禁资金违规流入楼市。这一系列组合拳,旨在扭转“房地产过度融资,不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为”的局面。

然而,市场的调整并非一帆风顺。2021年下半年,房地产行业下行至冰点,以恒大为代表的部分房企陷入危机。为了稳经济、保民生,政策在2022年后进入新阶段,从“防过热”转向“防过冷”,各地因城施策优化调控,支持刚性和改善性住房需求。但一个根本性的判断已经形成:我国房地产市场供求关系已经发生重大变化《每日经济新闻》2023年7月28日报道。与过去“一松就火”不同,市场对政策的边际效应在递减,购房者心态趋于理性,投机需求大大缩减。

这正是“住有所居”新范式登场的背景。如果说“房住不炒”是破,那么“住有所居”就是立。它的内涵远不止于“有房子住”,而是一个包括保障性租赁住房、配售型保障房、市场化商品房在内的多层次、全覆盖的住房供应体系。其目标,是让新市民、青年人、工薪收入群体都能在城市里安居,并逐步实现从“住有所居”到“住有宜居”的升级。

这一转变的深层含义在于,房产的“金融属性”被长期弱化,而“居住属性”和“民生保障功能”被提到了前所未有的高度。过去,房子被看作是最好的投资品,其价值增长预期几乎是无风险的;未来,房子将首先被看作是一种消费品和民生必需品,其价值将更紧密地与居住品质、社区配套、城市公共服务绑定。潮水退去,我们终将看清,哪些房子是真正的“诺亚方舟”,哪些只是被浪潮推起的泡沫。

自查清单——你家的房子处于什么“状态”?

面对新范式,焦虑无用,行动才是解药。第一步,就是为你的家庭房产做一次全面的“健康体检”。请拿出一张纸,对照以下几个维度,诚实地为你家的每套房子打分。

第一,看城市与区位。 这是决定房产长期价值的基石。你的房子位于一线、强二线,还是人口净流出的三四线城市?是在城市核心区、产业新区,还是远郊板块?高能级城市的核心资源聚集效应,在未来分化市场中将是关键的“护城河”。

第二,看产品力与房龄。 房子的本质是提供居住空间。你的房子房龄多大了?户型设计是否合理(比如明厨明卫、动静分区)?小区绿化、物业服务水平如何?是否有电梯、车位等现代生活必需配置?随着人们对“好房子”的追求,那些“老破小”或设计落伍的产品,将面临更大的价值折损压力。相反,那些绿色、智能、适老的“好房子”,将成为市场的宠儿。

第三,算清财务账。 这是关乎家庭财务安全的生命线。

- • 租金回报率: 你的房子如果出租,年租金除以当前市场估值,比率是多少?如果低于2%,甚至无法覆盖房贷利息,说明其作为资产的现金流创造能力很弱。

- • 贷款杠杆率: 你的房贷余额占房屋当前价值的比例是多少?如果超过60%,甚至更高,家庭财务的脆弱性就比较大。一旦收入波动或房价阴跌,将面临巨大压力。

- • 持有成本: 包括月供、物业费、潜在的维修费用等,是否在你的家庭现金流承受范围内?

第四,匹配家庭生命周期。 房子是服务于家庭生活的。当前房子的面积、学区、周边环境(如公园、医院),是否符合你家庭未来5-10年的核心需求?例如,一个即将有孩子上学的家庭,一套没有好学区的远郊大房子,可能不如一套市区内的学区“老破小”来得实用。

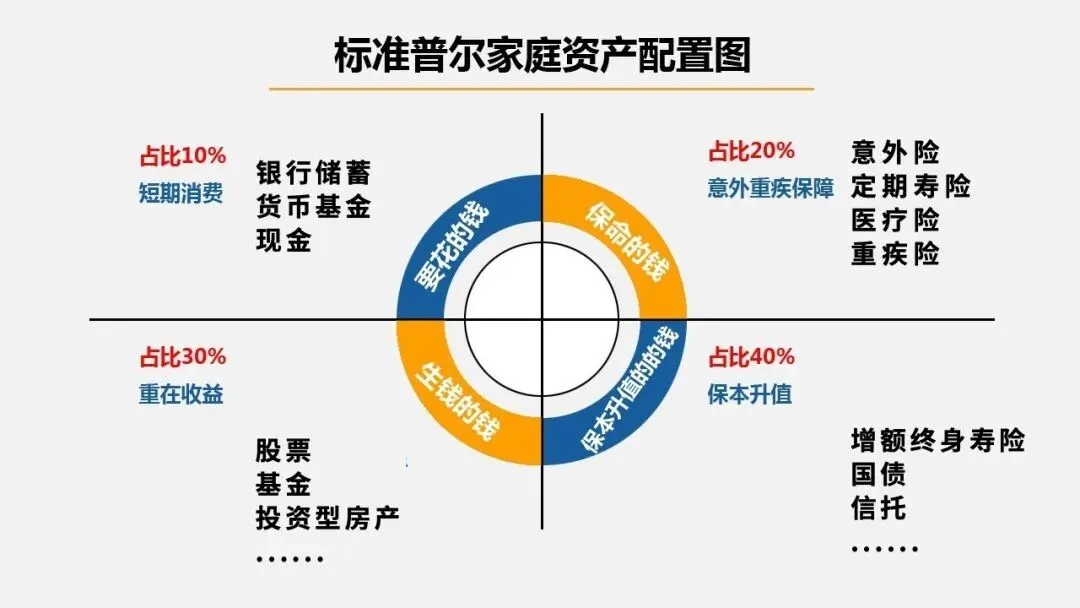

图片来源:科学的四大资产配置,你做到了几条?

图片来源:科学的四大资产配置,你做到了几条?完成这份自查后,你可以尝试为房产分类:

- • 核心居住资产: 位于好城市、好地段,产品力尚可,完美匹配家庭长期核心需求(如自住、子女教育),且贷款压力可控。这类房子是你的“生活锚点”,应长期持有并享受其居住价值。

- • 一般流动性资产: 可能位于非核心城市或地段,产品力一般,但租金回报尚可或没有贷款。这类房子是家庭资产的“预备队”,可根据市场情况和家庭需要,考虑优化处置。

- • 潜在负担资产: 位于人口流出城市,房龄老、品质差,租金极低或空置,同时还有高额贷款。这类资产是“出血点”,需高度警惕,优先考虑如何止损或置换。

策略工具箱——不同家庭的“房产再定位”实战

诊断之后,便是治疗。不同家庭情况,策略截然不同。请对号入座,找到你的行动指南。

情景A:仅有一套自住房的家庭——守住“大本营”,聚焦“住得好”

对于绝大多数普通家庭而言,唯一住房的核心功能就是居住。策略的关键词是“安居”而非“增值”。

- • 心态调整: 放下对房价短期涨跌的焦虑。只要你的房子基本满足居住需求,且月供不构成沉重负担,它就是为你遮风挡雨的“家”,其使用价值远大于账面价值的波动。

- • 优化持有: 如果房贷利率较高,可积极关注并利用“带押过户”、商转公等政策工具,降低持有成本。将省下的月供,用于提升生活品质或进行其他投资。

- • 谨慎置换: 确有改善需求(如孩子上学、二孩出生、父母同住),可遵循“产品力优先”原则进行置换。优先考虑户型、小区环境、物业、周边配套更好的房子,而不是盲目追求更大的面积或更远的“概念新区”。在操作上,“卖旧买新”务必算好时间差和资金账,确保换房链条安全。

情景B:持有冗余房产的家庭——精算现金流,果断做减法

这是当前最需要理清思路的群体。

- • 决策三角: 面对冗余房产,通常有三条路:持有出租、出售变现、置换优化。决策的核心在于精算一笔长期的现金流账。

- • 持有出租: 只有当净租金回报率(扣除房贷、物业、空置损耗后)能稳定覆盖贷款利息并有盈余,且你对房屋所在区域的长期人口和租金增长有信心时,才值得继续持有。否则,就是一笔负现金流的负担。

- • 出售变现: 如果房子属于“潜在负担资产”,或你对当地楼市长期预期悲观,那么“卖出”就是最好的风控。回笼的资金可以偿还高息负债、补充家庭应急金,或转向其他更稳健的资产配置。不要执着于“当年买的价格”,要以当前和未来的现金流视角来决策。

- • 置换优化: 如果手头有多套价值不高的房产,可以考虑整合资源,置换成一套位于更高能级城市或更核心地段的优质资产,完成资产的“提质升级”。

- • 关注政策机遇: 国家正在大力推进存量商品房收储用作保障房。2024年,中国人民银行创设3000亿元保障性住房再贷款支持收储。如果你的房子符合相关标准(如面积、地段),且你正有出售意愿,可以密切关注地方政府的具体收储计划,这或许是一个相对高效、稳定的退出渠道。

图片来源:更好满足刚性住房需求

图片来源:更好满足刚性住房需求情景C:有改善需求但资金有限的家庭——量力而行,梯次消费

改善需求是合理的,但必须建立在坚实的财务基础上。

- • 遵循“梯次改善”原则: 不要试图一步到位。可以先从“老破小”换到次新房,从非学区换到学区,从远郊换到近郊。每次置换都带来居住品质的切实提升,同时控制负债的增幅。

- • 善用金融工具: 充分利用目前支持改善性需求的政策,如“认房不认贷”、换购税费减免等,降低交易成本。

- • 底线思维: 无论如何改善,必须保证月供不超过家庭月收入的40%,并预留至少能覆盖2年月供的家庭应急储备金。现金流安全是美好生活的基石,绝不能动摇。

结语:构建以“安居”为基石的财富新生态

朋友们,时代正在奖励那些回归理性、专注生活的家庭。过去二十年,房子扮演了“财富加速器”的角色,但那是一个特定历史阶段的产物。面向未来,房产的角色正在悄然转变:它正从“财富加速器”回归“生活稳定器”和“资产压舱石”。

这意味着,我们家庭财富观的真正升级,是从追逐单一资产的暴涨,转向构建一个以“住有所居”为坚实基底,以多元化金融资产为增长羽翼的、抗风险、能成长的美好生活系统。让房子负责“安居”,让金融资产(如储蓄、保险、基金、年金等)负责“乐业”和长期增值,两者协同,才能支撑起一个家庭穿越周期、稳步向上的幸福图景。

重新定位你的房产,不是一场华丽的冒险,而是一次理性的回归。它要求我们放下过去的执念,用更务实、更长远的眼光,审视我们与“家”的关系。当潮水退去,愿我们都能牢牢握住那块名为“生活”的基石,在“住有所居”的新时代,构筑起真正属于自己的、安稳而丰盈的人生。

#资产配置 #知识科普 #财顾充电