户籍、房产、家庭在内地,就要全球征税吗?关键在“有住所”

- 2026-04-20 11:07:56

最近常常收到一些非常典型的提问:

我在内地有户籍,是不是已经算内地税务居民?

我在内地买了房、租了房,是不是就要全球征税?

我父母还在内地生活,我是不是要向内地纳税?

要回答上述所有问题,都必须回到内地税务居民认定中最关键、也最容易被误解的概念——

“有住所”。

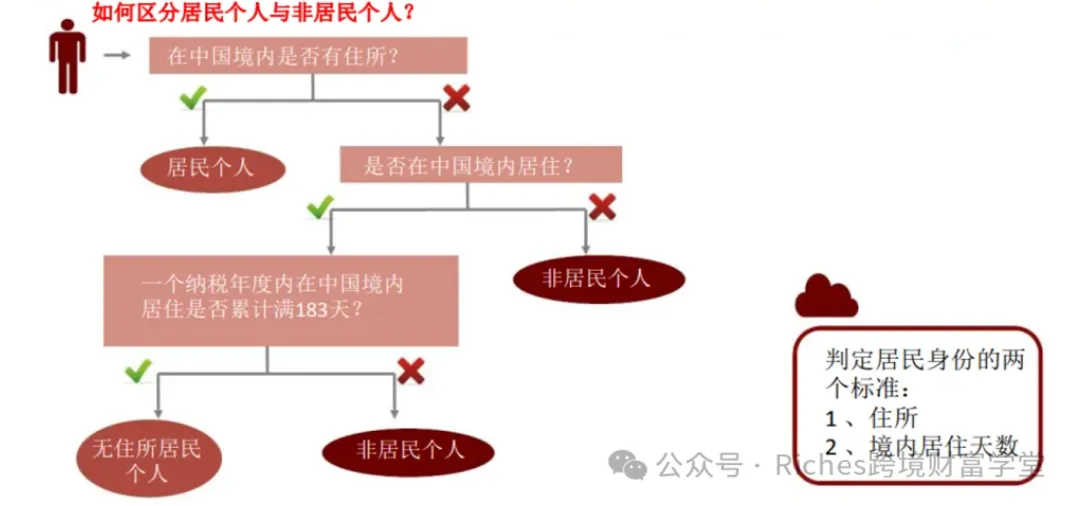

01 什么是“有住所”?如何理解?

《中华人民共和国个人所得税法》第一条规定:

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

与此同时,“有住所”,相对另一个判断条件“183天”,则更难理解与把握。

关于居住天数的计算口径,详见本公众号之前文章:

《个人所得税法实施条例》第二条规定:

在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

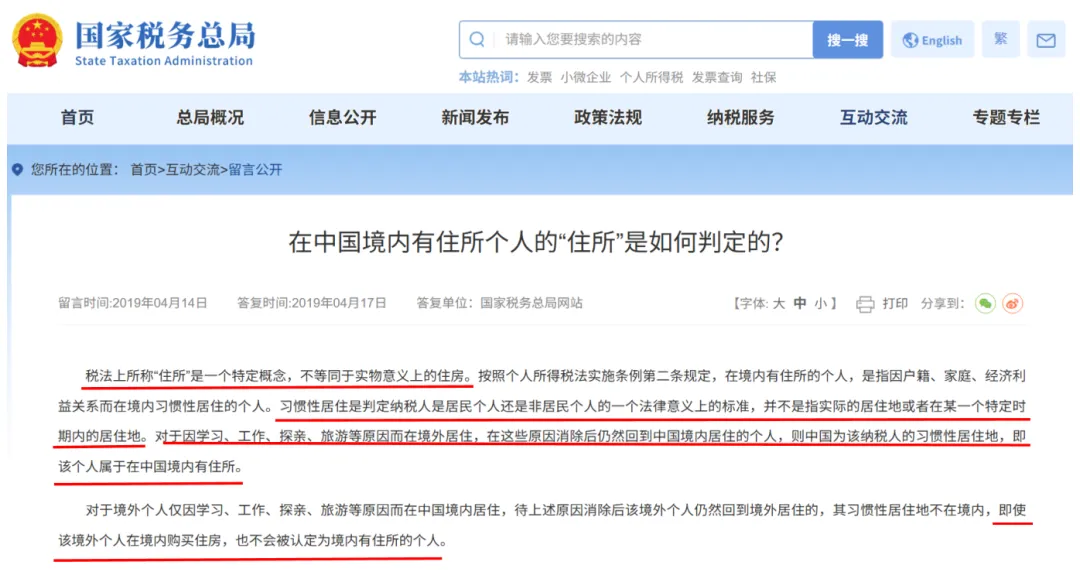

关于具体如何判定,国家税务总局网站在2019年4月曾有一份互动留言公开,标题是《在中国境内有住所个人的“住所”是如何判定的?》,重点划线如下。

回到《个人所得税法实施条例》第二条规定,实际回答了这一问题:因“户籍、家庭、经济利益关系”,而在中国境内习惯性居住。

背后的逻辑是,你会因为户籍、家庭、经济关系在内地,而对内地有牵挂,所以终究会回到内地,居住在内地的:

“有住所”不是地理概念,而是归属概念:你最终会回到哪里生活。

02 “户籍"如何理解?

回到开头的问题,是不是内地有户籍,就是“有住所”,从而是内地税务居民?

《中华人民共和国民法典》第二十五条规定:

自然人以户籍登记或者其他有效身份登记记载的居所为住所;经常居所与住所不一致的,经常居所视为住所。

仅看本条前半部分,似乎内地有户籍,就是“有住所”。

但再看后半部分,“经常居住地与住所不一致的,经常居住地视为住所”。

因此,在内地有户籍,不必然意味着是内地税务居民,具体可分为两种情况,对税务居民身份认定产生不同结果:

如果经常性居住地和户籍所在地一致的,视为内地“有住所”,是内地税务居民;

如果经常性居住地和户籍所在地不一致的,例如内地有户籍,但经常性居住在香港,则不视为内地“有住所”。

03 "家庭"如何理解?

《中华人民共和国民法典》第一千零四十五条规定:

亲属包括配偶、血亲和姻亲。

配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女为近亲属。

配偶、父母、子女和其他共同生活的近亲属为家庭成员。

满足以下任一,通常被认定家庭重心在境内:

配偶在境内长期居住、工作。 未成年子女在境内长期就学、生活。 父母在境内长期居住,你主要赡养义务在境内。

实务中看到,不少人自己常年境外居住,配偶、子女也在境外居住,仅父母在内地居住,是否意味着一定是内地税务居民呢?

父母在境内通常会被税务机关视为“家庭联系因素之一”,但是否构成“有住所”,仍需结合配偶子女、资产收入等综合判断。

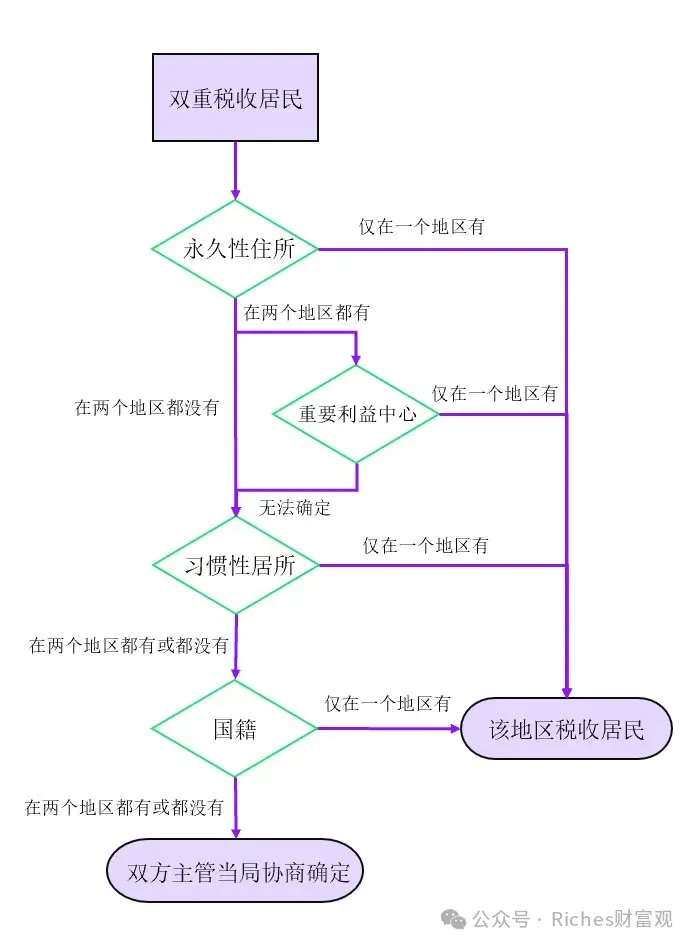

如果同时也符合其他国家/地区税务居民的定义,则在双重税务居民情况下,需结合加比规则来进一步判定最终税务居民身份,并不必然是内地税务居民。

例如,如果永久性住所在香港、或者家庭等重要利益中心以香港为重(一般重要性排序:配偶、子女通常高于父母),仍然可能是香港税务居民。

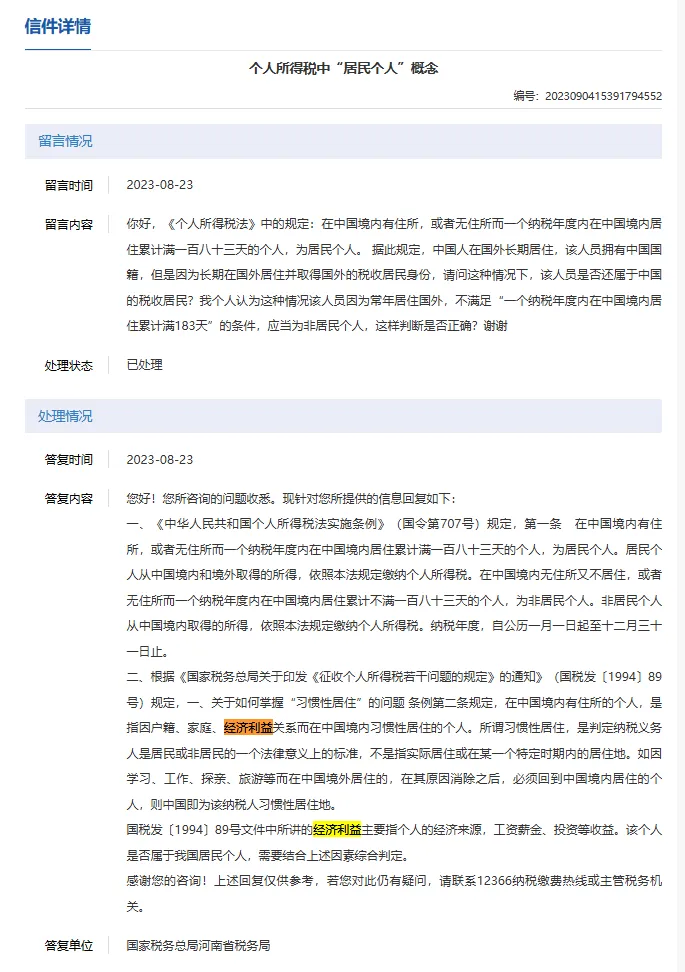

04 "经济利益关系"如何理解?

国税发〔1994〕89号文件中所讲的经济利益主要指个人的经济来源,工资薪金、投资等收益。该个人是否属于我国居民个人,需要结合上述因素综合判定。

案例中,王先生在北京任职并领取薪酬,缴纳社保,且其主要资产 (如房产、投 资、银行存款) 也集中于内地,这意味着王先生最主要的经济活动位于内地。

回到文章开头的几个高频问题:

在内地有户籍,是不是税务居民?

在内地买房/租房,是不是税务居民?

在内地有父母家庭牵挂,是不是税务居民?

答案都不是简单的“是”或“否”。

如果一个人同时可能构成内地与香港等地的双重税务居民,那么问题还会进入下一层——适用税收协定中的“加比规则”,进一步判定最终的税务居民归属。

🌟 想进一步交流,欢迎加入我的知识星球:

欢迎加入 Riches财富观 · 知识星球:高质量咨询 × 品质社区 × 关键财富信息

💬 只想问单一问题,或加个联系,也可添加微信: