2026年房产抵押,尤其银行抵押需要准备哪些材料及要求和流程!

- 2026-03-05 01:49:16

时间的车轮已经来到2026年,上海地区的银行抵押贷款政策正处于“利率历史低位”与“风控精准收紧”并存的窗口期。实际操盘因行而异,不是一成不变的。

材料:四证一执照

房产证、身份证、户口簿、婚姻证明、征信报告、流水等

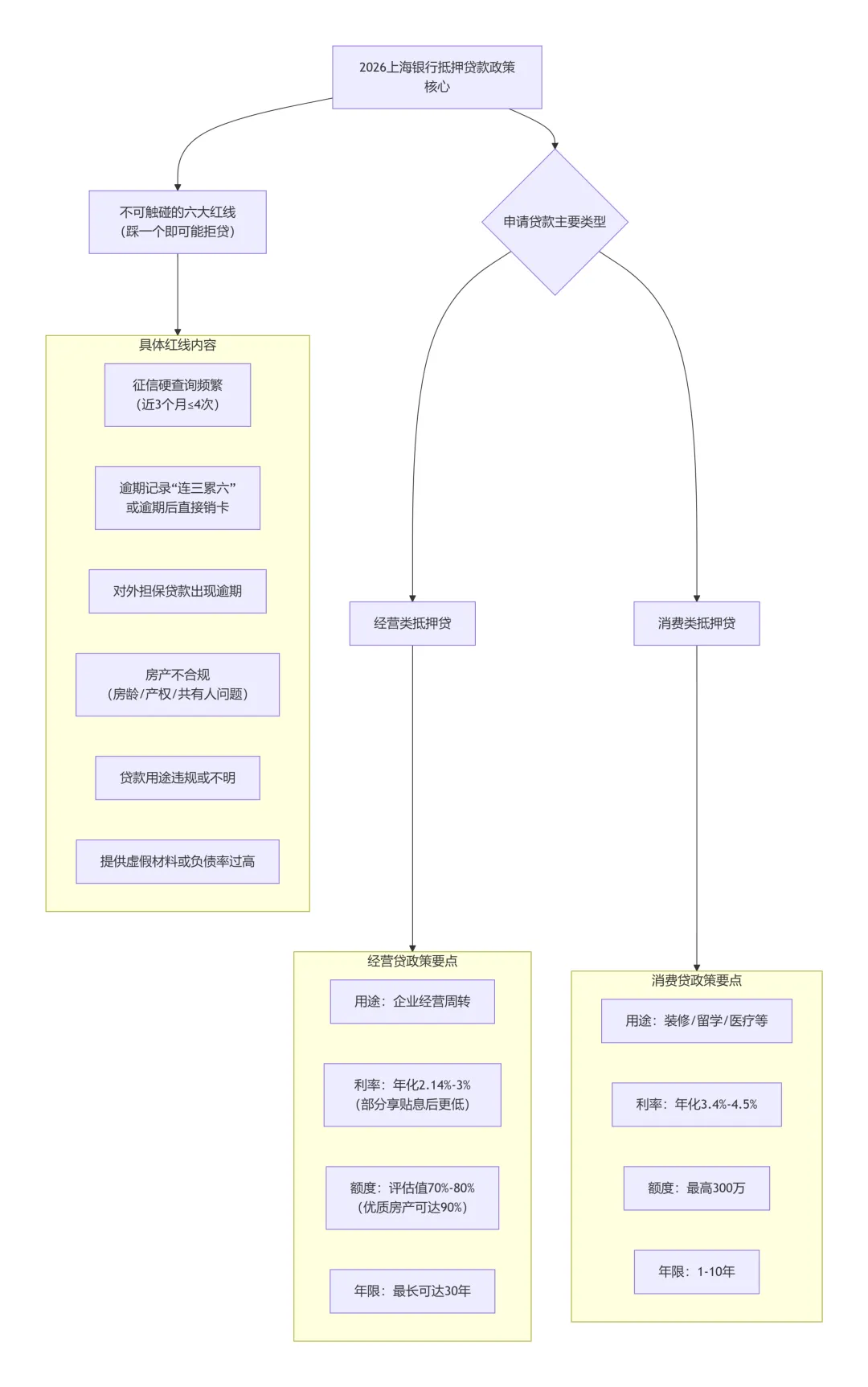

为了方便您理解,我将象征性的政策、要求和准备清单梳理如下,重点多沟通。下图概括了贷款的主要类型和关键政策框架:

— 以下为正文 —

01/

抵押贷款主要类型、政策要求

02/

抵押贷款操作的四个阶段

03/

抵押业务一点实战的建议

时机是关键:每年的第一季度通常是银行的“开门红”时期,额度充足、审批相对宽松,是不错的办理时点。

。请至少提前3个月开始规划,特别要关注征

“老房子”有讲究:对于房龄超过35年的房产,银行审查会更审慎。您需要精准选择产品,找到靠谱的抄盘手。

远离虚假宣传:对“零门槛”、“超低息”等宣传保持警惕,所有费用须要求对方提前约定好。

必须办理正规抵押登记:只有到不动产登记中心办理了抵押登记,出了收件收据及他项权利证明。您的权益(拿到钱)和银行的抵押权才能得到法律保障,切勿只签合同了事。。

总而言之,2026年在上海办理抵押贷款,核心逻辑是:

在低利率的窗口期,用相对合规的申请,去匹配最适合您的银行产品、一单一议的疑难杂症。

建议您能提供更多关于您房产情况(如大致区域、房龄、估值)和贷款需求(期望额度、周期、资金用途)的信息,我可以为您提供更具针对性的分析和下一步的行动建议。

更多操盘细节请咨询或关注小编!

目前已有9万+小微企业及个人咨询我们

个人征信,全国各地区线下打印网点(全国版):

【完】

金榜一周

锚家速递

数科小课堂

-------------分割线-------------

全网收获26000+粉丝,是8年与金融行口并肩带有“铜臭味”的货币搬运匠,欢迎🛰↙️

市场有风险,融资需谨慎。本文不构成个人融资建议,也未考虑到个别用户特殊的融资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此咨询,责任自负。