开年即升温:天津二手房迎来“淡季不淡”

2026年刚开年,天津二手房市场就传来好消息——1月成交量同比大涨超50%,创下近8个月新高!这并非偶然,而是政策、需求与市场信心三重因素共振的结果。

元旦后首个周末,单日成交分别达262套、279套,刷新近两个月纪录。即便1月17日下雪,当日仍成交234套,市场热度可见一斑。这波“小阳春”比往年提前了一个多月,打破了传统淡季规律。

你是不是也在观望:现在是抄底的好时机吗?别急,我们先看看数据怎么说。

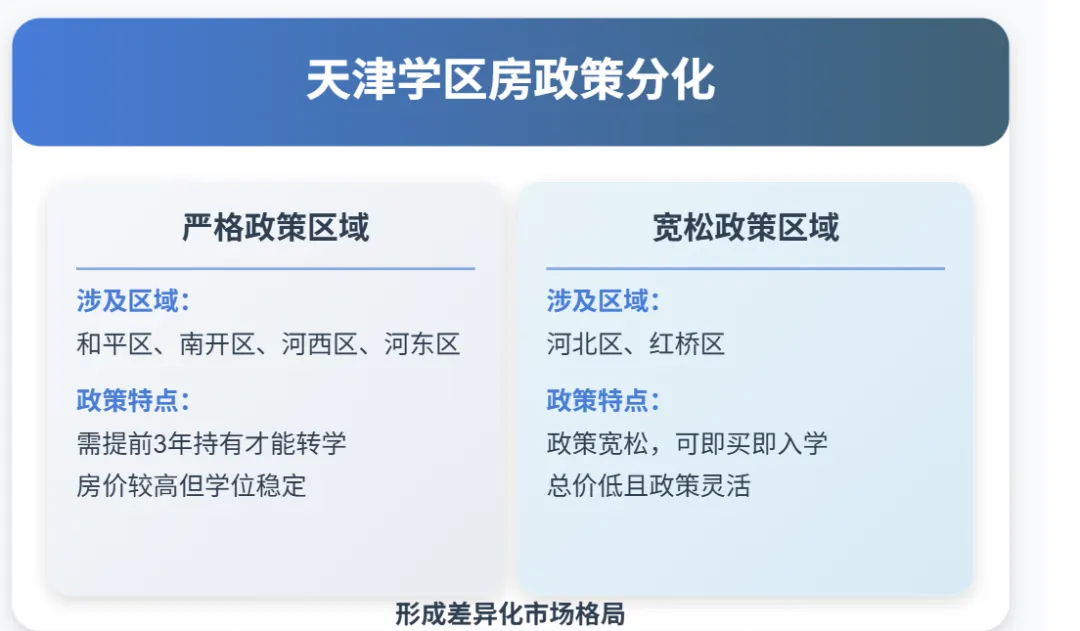

据克而瑞数据显示,1月全市共成交12293套,武清以1713套领跑,津南、河西紧随其后。值得注意的是,传统教育强区南开、河西依然保持高位,而河北、红桥等区域异军突起,背后有清晰的政策逻辑支撑。

学区房成最大推手:教育政策催生新热点

2026年天津学区季明显提前了!原因很简单:今年春节在2月中旬,过完正月十五已到3月初,留给看房、过户的时间非常紧张。加上传闻入学报名可能提前,家长们不敢再等。

和平、南开、河西、河东要求买二手房转学需提前三年持有房产,但河北、红桥政策相对宽松,可实现“即买即入学”。这一差异催生了新的购房热点——河北望海楼板块成交套均价111万,红桥和苑家园套均价仅49万元,总价50万至100万元即可获得市区学籍,性价比突出。

南开区本周127套成交中,70%集中在50至100万元的落户小户型。雅安东里企业产房源从62万元降至55万元成交,怡园里55平方米房源直降10万元,老小区小户型交易活跃。

河西区同样火热,下瓦房、桃源街、越秀路片区单日成交39套。三水南里76平方米房源从146万元降至123万元成交,天庆里55平方米从118万元降至106万元,议价空间普遍在10万至20万元之间。

刚需群体成为市场主力,他们借价格回调积极入市,直接受益于公积金贷款限额提升——首套最高120万元和利率下调——5年以上首套LPR降至2.6%等政策。

价格筑底信号明显:跌无可跌的市场真相

很多人关心:房价到底见底了吗?答案很可能是肯定的。截至2026年1月1日,降价房源数量环比大跌52%,新增挂牌量下降23.1%,而看房人数则上涨26.2%。

这三大指标变化预示市场已进入底部区域。部分板块房价已接近建筑成本,个别区域甚至跌破建安成本,确实到了“跌无可跌”的阶段。

市内六区个别成熟板块成交均价约1.3万元/平方米,配套完善、教育资源丰富。在这些区域中,不乏单价低于1万元/平方米的优质房源。新四区及滨海新区成交均价多在1万元/平方米以内,部分区域甚至低至5000元/平方米左右。

根据克而瑞数据,1月全市成交均价为9053元/平方米,环比上涨10.92%。虽然同比仍下跌16.03%,但跌幅显著收窄。更重要的是,挂牌量下降释放出筑底信号,业主心态正从恐慌抛售转向理性惜售。

万科四季花城成交中位数稳定在1.25万元/平方米,已显现出“跌不动”的迹象。这说明优质房源开始具备抗跌性,市场正从普跌转向结构性企稳。

政策组合拳发力:从“能不能买”到“愿不愿买”

2026年开年以来,政策利好密集出台,形成有效“组合拳”:

①公积金贷款首套最高限额提至120万元,二套100万元

②二手房交易增值税率由5.3%降至3%

③商业用房贷款首付比例从50%降至30%

④延续实施“卖旧买新”退税政策

⑤二手房贷款期限延长至30年

这些措施显著降低了购房门槛与交易成本,尤其对刚需和改善型需求形成直接刺激。贝壳数据显示,1月带看量同比增长80%,认购量同比增长68%。

更关键的是市场信心正在修复。不少房东主动撤回挂牌,“不想再降价了”“卖不掉就留着收租也行”成为普遍心态。这种“惜售”情绪构筑了房价。

未来展望:小阳春可期,但分化加剧

综合来看,2026年天津楼市“小阳春”基本已成定局。3月历来是成交高峰,预计环比将上涨20%至40%。但本轮行情呈现三大特征:

首先,区域分化加剧。核心区如南开、河西韧性较强,受教育需求支撑;河北、红桥因入学政策优势快速崛起;而远郊区域仍在缓慢调整。

其次,产品分化明显。90至110平方米(建面)的刚改户型最受欢迎,占总成交近一半。而200平方米(建面)以上大户型去化周期长达32个月,投资价值需谨慎评估。

最后,市场仍依赖政策与学区“双拐杖”。一旦学区季结束,成交量可能回落。真正的回暖需建立在信心持续恢复的基础上,而非仅靠短期政策刺激。

对购房者而言,当前是难得的议价窗口期。整体议价空间在5%至15%之间,个别急售房源可达20%。但需警惕远郊、大户型、低配套的房源,这类房产去化压力依然较大。

2026年天津二手房市场有望走出筑底期,但不会是全面普涨,而是结构性回暖——核心靠学校和配套撑住,外围仍在缓慢调整。你的房子在哪个阵营呢?