市场观察 | 新房与二手房,中心城区套均总价差突破200万!这诱惑谁抵得住?

- 2026-04-08 03:21:18

二手房究竟有啥致命吸引力?

成都超过七成的购房者甘愿舍弃更好、更美、更现代的新房,坚定选择它!

近日,中指研究院一组“新旧对比”,直接戳破真相:

重点城市新建商品住宅套均面积普遍较二手房大10平米以上,上海、北京等核心城市的差值达到30平米以上。新房成交套均总价总价普遍高于二手房数十万元,一线城市的总价差值超百万。

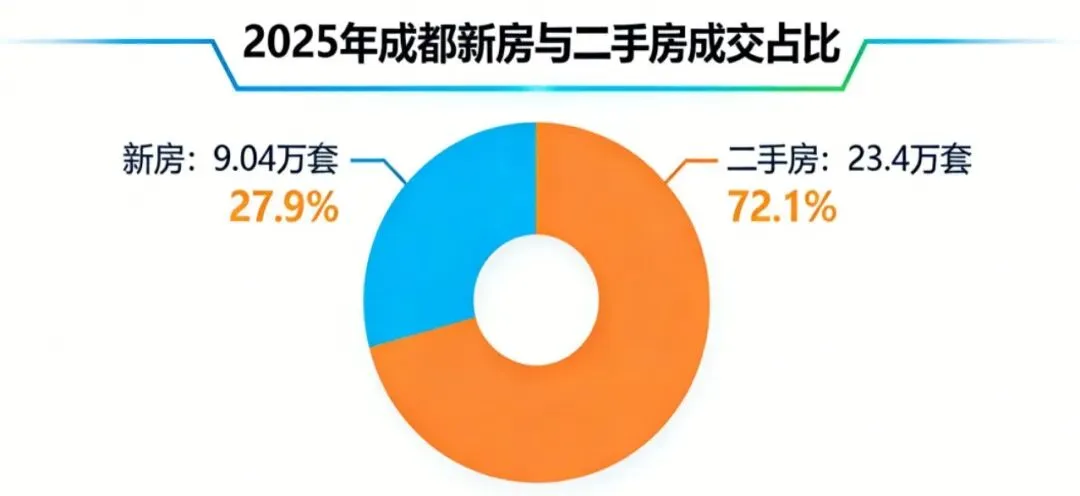

聚焦成都:2025年新房与二手房,套均面积差36㎡、套均总价价差达122万。

聚焦中心城区,差距直接击穿想象!

去年新房成交72734套,套均面积136.37㎡;二手房成交196251套,套均面积94.99㎡。按照去年新房27474元/㎡、二手房16500元/㎡的均价计算,新房套均总价 375万元,二手房157万元。(数据来源:购房通、克而瑞四川)

套均面积差41.38㎡,套均总价价差高达218万。

218万——不是纸面数字,是真金白银的百万级置业红利。

粗暴换算:一套新房的钱,几乎可以买2.5套二手房。

个别热门板块,单价差更是近3倍。再叠加产品结构差异:新房以180㎡大户型高端改善为主,二手房则多为140㎡以下的刚需、刚改户型,极端总价差甚至超千万元。

数倍增长的购买力,共享一样的城市配套资源,足以抵消面积、品质、审美等产品要素,重构绝大部分人的置业选择。

二手房成为普通购房者进入核心城区、低成本占有城市顶级资源的最优通道!

远不止价格,二手房不是“退而求其次”的无奈,而是“清醒且理智”的优选!它精准戳中了当代购房者“安家、安心、适配”的三大核心需求。

杀手锏一:“安家”——总价友好,锚定主流购买力的准入门槛

城镇化后期,成都土地逻辑已彻底改写。

2025年成都宅地供应同比减少近35%,较2021年高峰期锐减约65%,2026年仍将延续“缩量提质”。

同期,中心城区宅地均价2025年较2021年累计涨幅达31.5%。

土地稀缺+地价走高,直接把新房推向:量缩、价涨、高端化、高门槛。与之相对,二手房依托庞大存量基数,形成供应充足、门槛友好的市场格局。

对300万级及以下预算的刚性购房者,在主城新房可能只够买一间卧室;二手房,从容选择60-80㎡套二、100㎡左右的套三,实现“扎根主城”的核心置业需求。

即便高端改善亦是如此:金融城新房套均1400万-3300万,二手房400万-1400万,新房的入门价即可宽裕选择、共享同一套城市顶级资源。

尽管有面积、产品的不同,准入门槛的碾压式优势,是新房无法回避的硬差距!

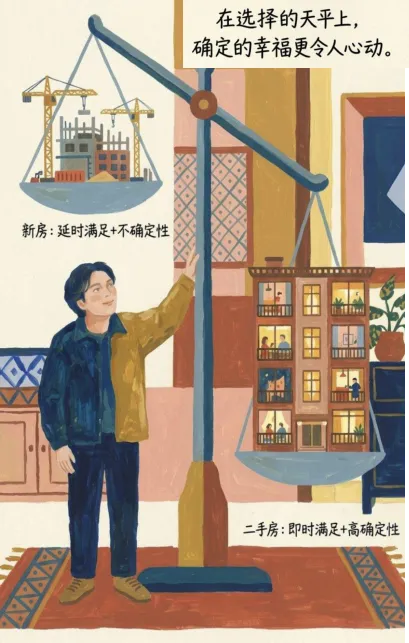

杀手锏二:“安心”——实景兑现,消解不确定性

剥离投资、回归居住本质。购房者的决策逻辑从“追逐规划预期”转向“锁定实景价值”。

新房是“延时满足”:藏着交付、品质、配套的多重不确定性;

二手房是“即时满足”:户型、采光、楼间距、物业、地铁、学校、商业……“所见即所得”“即买即住”的核心优势,彻底消解了新房的不确定性风险。

在行业调整周期,确定性就是购房者最看重的核心价值。二手房削平了蓝图与现实的落差,把安全感还给置业者。

杀手锏三:“适配”——多元产品,实现流通置换正循环

新房正在走向豪宅化、小众化。

二手房则承接了这座城市绝大多数人的主力需求。从70㎡以下刚需小户,到90-144㎡主流刚改,再到核心区品质改善,二手房覆盖全价位、全周期、全人群。

数据显示:90-144㎡是成交主力,5-15年次新房流通性最强,5年内次新房涨幅最大。刚需、刚改、改善客群均能找到适配房源。(数据来源:贝壳研究院四川分院、四川中原)

今年1月1日起,2024年1月14日前取得不动产权证书的限售二手住房取消转让限制;首付比例降低、金融配套支持……

产品全覆盖,叠加限售放开、交易成本降低等优势,二手房深度激活了消费需求,已成为成都楼市置换链条的心脏,形成了流通→上车→改善→循环。

这种广谱适配性与高效流通性,是新房无法复制的城市底盘。

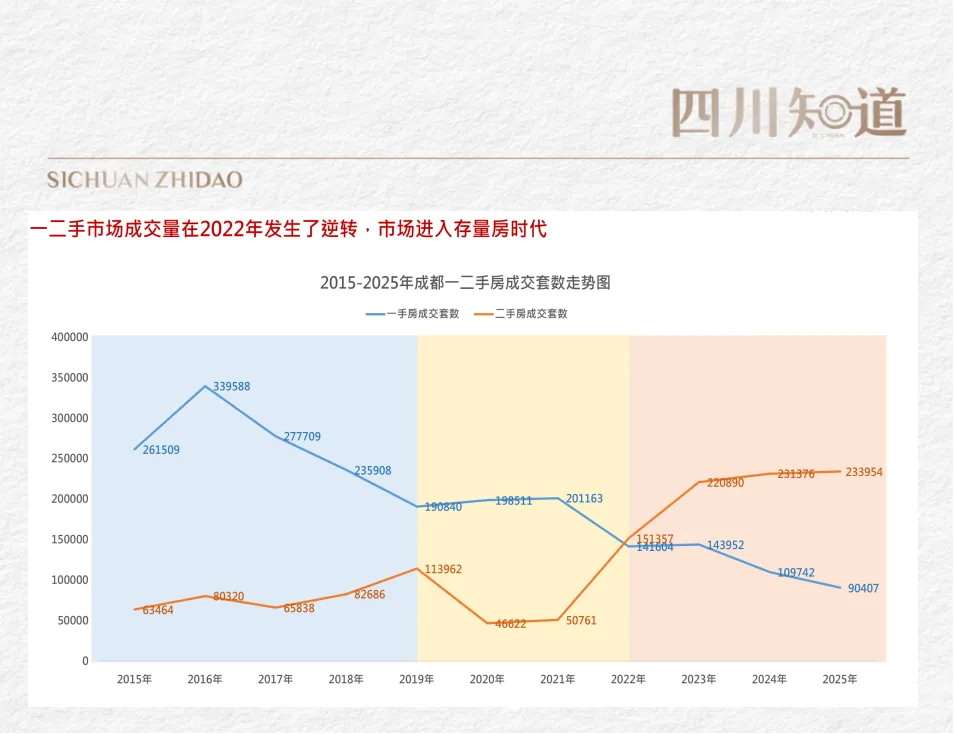

进入存量新时代!不是突然而至的拐点,这是成都楼市从2022年就已开启的既定趋势,也是市场走向成熟稳定的必然结果。

成都新房与二手房的市场主导权经历了漫长且清晰的交替演变,呈现出鲜明的阶段特征:

2019年以前年:增量市场主导期

新房成交占比长期超60%,市场以刚需驱动为主,新房是绝对交易主力。

2020—2021年:新旧转换过渡期

新房与二手房成交占比接近5:5,市场从“新房为主”向“存量为主”平稳切换。

2022年至今:存量市场确立深化期

二手房成交占比反超,持续站稳60%以上并逐年攀升,正式成为市场绝对主导,新房全面豪宅化。

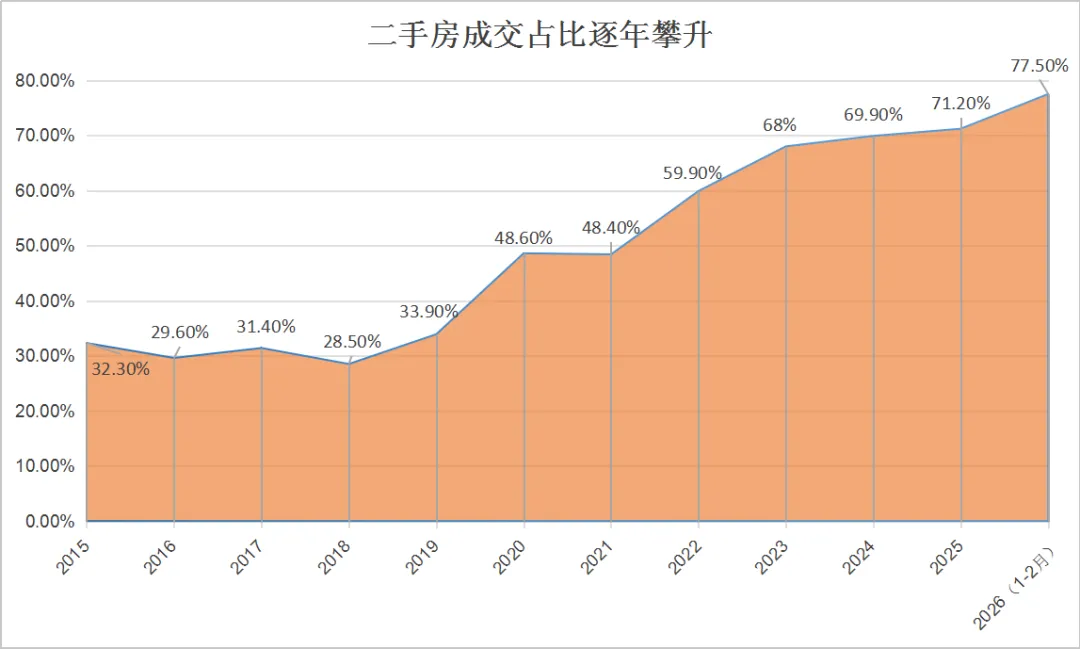

2026年1-2月,二手房成交占比继续攀升达77.5%——占比近八成!预计今年大概率将突破80%。

中长期,成都二手房将稳定占比在80%以上。对标一线的上海、北京,乃至纽约、巴黎等国际核心城市占比85%以上的成熟市场,持续“二手房为主、新房为辅”的市场格局。

存量新时代,影响绝不仅仅是消费端的市场份额和购买行为,而是涉及整个行业产业结构、相关产能的全面调整。

趋势1.底层逻辑重构:“开发驱动”转向“流通驱动”

市场不再靠盖房拉动,而靠流通激活。

土地供应缩量、成本走高、新房开发链条增长——开发企业的准入门槛拔高。简言之,房地产开发不再是“普通企业”有实力与能力运营的范畴,开发企业将继续收缩。未来一个城市只有数个明星房企的局面未必不是现实。

行业链条空间持续调整,存量房继续扩大占比并且不断细分,需求日益定制化、个性化——中介、服务、金融、装修、存量运营等业态将站上舞台中央。

市场不再靠盖房拉动,而靠流通激活。

趋势2.价格范式改变:无普涨普跌,结构性分化加剧

进入成熟态,整体价格以稳主,形成“核心坚挺、外围筑底”的市场格局。

中心城区优质次新房、有不可复制资源加持的学区房、公园房、医疗房等抗跌保值。近郊则逐步筑底,承接中心城区的外溢需求;远郊以价换量,低位运行。

房源个体化价格差别扩大,房价的参考性需要更聚焦、更个体。地段、楼龄、配套、物业、品质等成为决定房产价值与流动性的关键。

趋势3:价值标准重塑:性价比与流动性成为双核心

买房逻辑彻底变了:从“赌涨幅”到“看品质”,从“追潮流”到“重流通”。

除了大家熟悉面积、楼层、采光、户型等品质价值体系,换手率、成交周期、变现能力等将成为衡量房产价值的新关键指标,影响购买决策。

越来越多人转向二手房,百万价差只是表象,真正打动人心的,是那份触手可及、高配得的生活质感。

新房定义的是城市的高度、理想的上限与人居的天花板;二手房承载的是家庭的温度、日常的安稳与心底的安全感。

当新房负责仰望,二手房负责扎根;一二手房各司其职、互补共生,才是一座城市楼市真正走向成熟与理性的模样。

延伸阅读