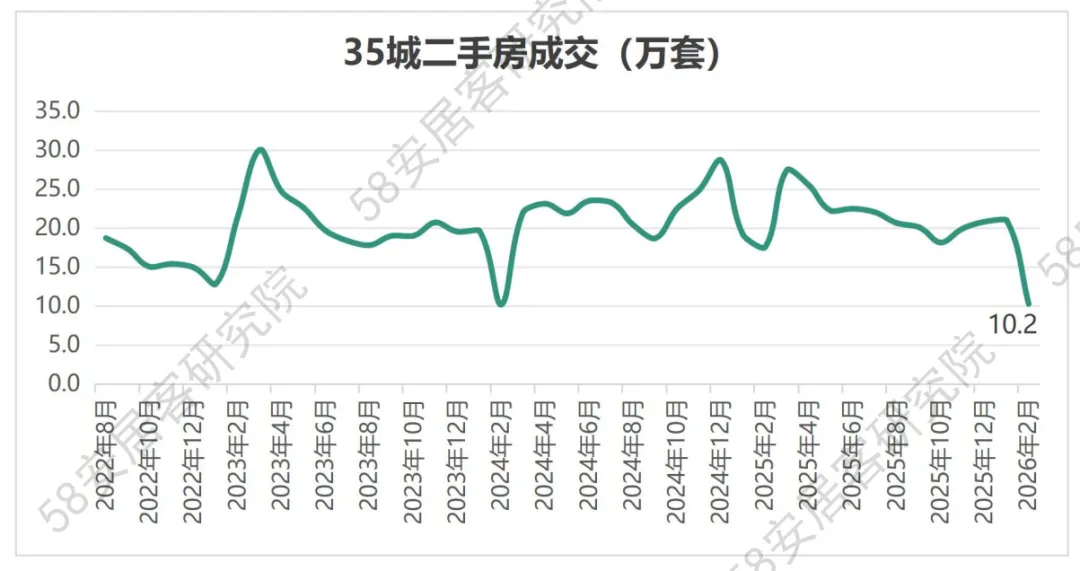

ü重点35城二手房成交趋势(26年2月为估算值)

概要:

2026 年 2 月百城二手房市场延续 "筑底蓄力、分化加剧" 的调整态势,核心特征表现为 "量能边际改善、价格震荡寻底、城市冷热不均",市场正从快速下跌转向弱平衡状态下的结构重塑。供需层面,挂牌量延续去化态势但同比近乎持平,一线城市环比降幅领跑而二线城市库存压力持续累积,呈现出"高能级边际改善、低能级困局未解" 的鲜明反差;与此同时,找房热度高位回落、动能减弱,一线城市全面承压而部分二线城市逆势增长,反映出前期政策刺激效应进入消化期,购房者观望情绪升温,供需错配的结构性矛盾依然突出。流动性与价格指标同步印证市场分化深度:挂牌时长普遍拉长,长三角核心城市 "冰火两重天"、北方二线城市去化周期显著承压,人口与产业禀赋成为决定流动性的核心变量;挂牌均价环比微降但同比降幅收窄,一线城市内部分化显著,强省会城市展现韧性而前期热点城市深度调整,市场正经历由高基数城市向外围扩散后的估值再平衡。

政策端,以上海"沪七条" 为标志,一线城市限购进入实质性松动阶段,公积金政策创新成为地方施策主抓手,政策工具箱向"因区施策" 深化;短期来看,春节后传统淡季效应叠加政策传导时滞,市场或维持震荡盘整,核心城市限购松绑有望加速需求释放;中长期而言,2026 年上半年将成为观察政策效能与市场底部确认的关键窗口,市场真正回暖取决于宏观经济复苏、居民收入预期改善与房价止跌信号的共振,高能级城市或率先迎来边际改善,而低能级城市仍需依赖持续政策呵护以巩固需求基本盘,城市基本面分化将主导未来二手房市场的流动性格局与价格修复路径。

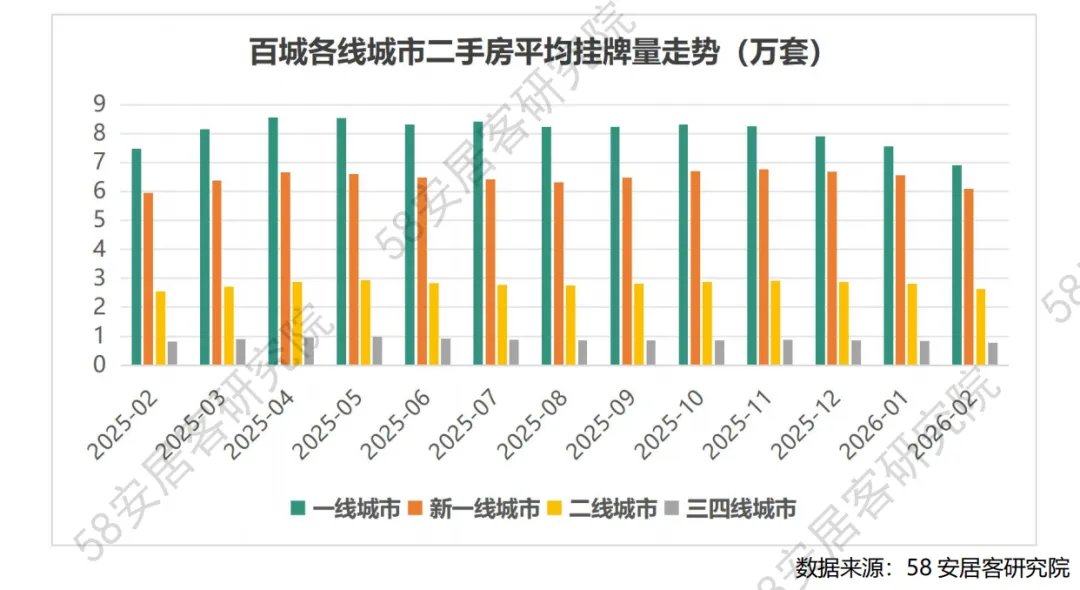

一、百城二手房挂牌量

2026 年 2 月百城二手房挂牌量延续去化态势,总挂牌量 238.15 万套,环比下降 5.62%,但同比仅微降 0.02%,显示市场仍处于 "以价换量" 的弱平衡状态。

一线城市环比降幅达8.55% 领跑各能级,北京、深圳单月降幅超 11%,反映出核心城市在持续政策刺激下库存边际改善;然而同比分化显著,"广深增、京沪降" 的结构性特征表明一线城市内部复苏动能不均,新一线城市涨跌互现,二线城市则同比增长 3.31%,低能级城市供给压力持续累积的困局未解。

当月上海"沪七条" 标志一线城市限购进入实质性松动阶段,公积金政策创新占比达 35% 成为地方施策主抓手,政策全面宽松基调下高能级城市去化窗口进一步打开。短期来看,核心城市挂牌量有望延续回落态势,但低能级城市高库存仍将制约价格修复空间;中长期需关注政策宽松红利向成交端的传导效率,以及二线城市库存高企对全国市场预期的拖累效应。

1、百城二手房挂牌量月度走势

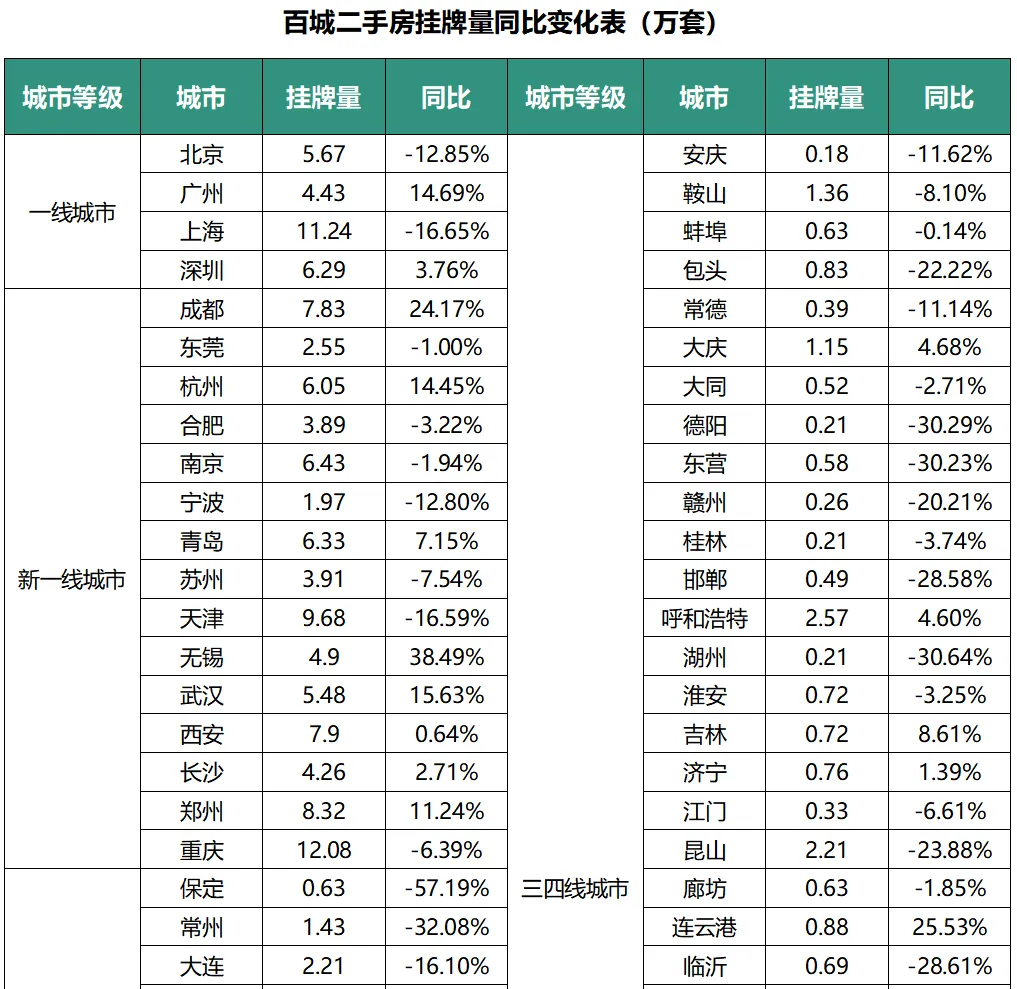

2026 年 2 月,百城二手房总挂牌量为 238.15 万套,环比下降 5.62%,同比微降 0.02%。从环比来看,各能级城市普遍呈现去化态势,一线城市环比降幅达 8.55%,新一线城市环比下降 6.86%,二线城市环比下降 6.85%。一线城市降幅最为显著,主要受北京(-14.14%)、深圳(-11.34%)大幅回落带动;新一线城市中重庆(-14.59%)、天津(-12.87%)、佛山(-11.25%)、东莞(-9.10%)降幅居前;二线城市整体波动相对温和。从同比来看,各能级分化明显,一线城市同比下降 7.64%,新一线城市同比增长 2.43%,二线城市同比增长 3.31%,低能级城市库存压力仍高于高能级城市。2、百城二手房挂牌量同比变化

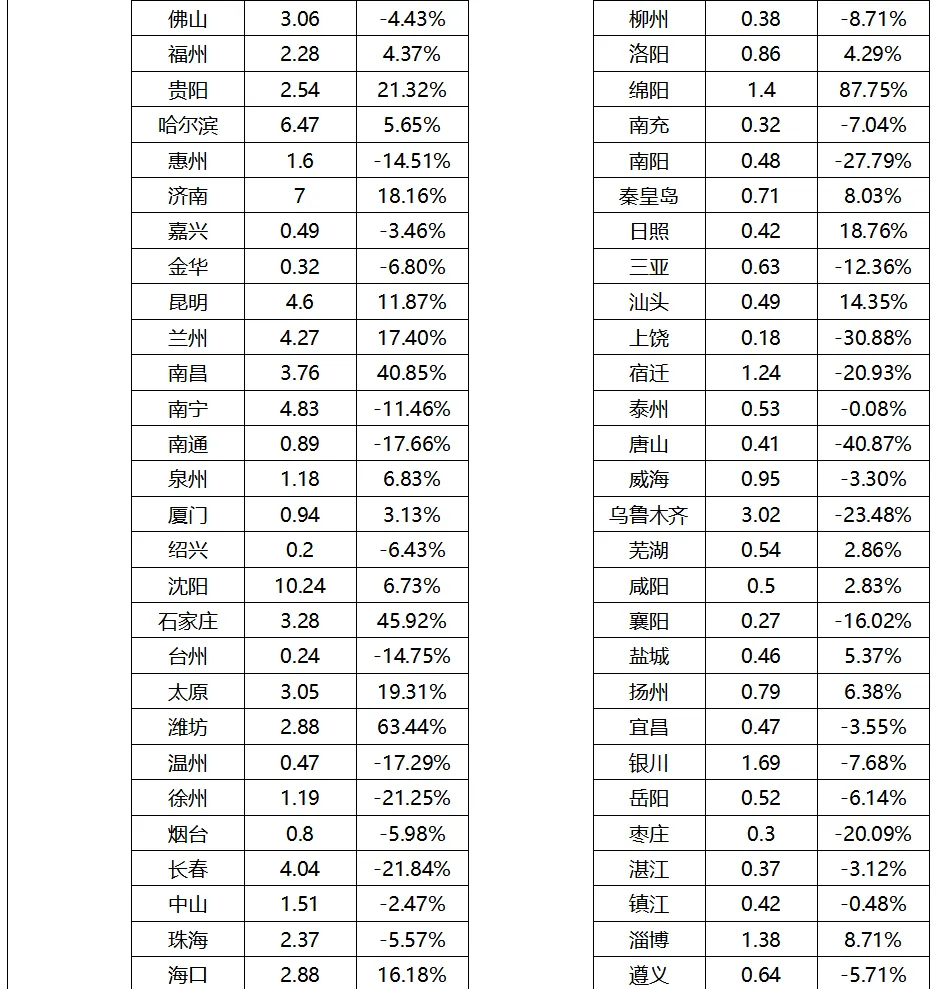

从城市同比变化来看,各能级呈现显著分化格局。一线城市增长TOP(按同比增幅从高到低):广州(+14.69%)、深圳(+3.76%)。一线城市下降 TOP(按同比降幅从大到小):上海(-16.65%)、北京(-12.85%)。新一线城市增长 TOP:无锡 + 38.49%、成都(+24.17%)、武汉(+15.63%)、杭州(+14.45%)、郑州(+11.24%)、青岛(+7.15%)、沈阳(+6.73%)、长沙(+2.71%)、西安(+0.64%)。新一线城市下降 TOP:天津(-16.59%)、宁波(-12.80%)、重庆(-6.39%)、佛山(-4.43%)、南京(-1.94%)、东莞(-1.00%)。二线城市增长 TOP:石家庄(+45.92%)、南昌(+40.85%)、贵阳(+21.32%)、太原(+19.31%)、济南(+18.16%)、兰州(+17.40%)。二线城市多数同比增长,少数城市仍呈负增长。

整体而言,一线城市内部呈现"广深增、京沪降" 的结构性分化,新一线城市涨跌互现且幅度较大,二线城市多数城市同比正增长,反映出低能级城市二手房供给压力持续累积,而高能级核心城市在去化政策推动下库存边际改善。

数据来源:58安居客研究院

二、百城二手房找房热度指数

2026 年 2 月百城二手房找房热度为 68.36,环比微降 1.08%、同比微降 0.11%,市场呈现 "高位盘整、动能减弱" 的特征,表明前期政策刺激效应进入消化期,购房者观望情绪有所升温。城市分化显著:一线城市环比全面承压、平均降幅达 2.05%,北京领跌 3.83% 而广州逆势微增,新一线城市平均下降 2.19% 且杭州、宁波等热点城市跌幅超 2.30%,反观二线城市表现分化、汕头与徐州实现正增长,同比维度上各能级城市均呈负增长但二线城市降幅 11.89% 明显温和于一线及新一线,反映出高能级城市前期需求透支与低能级城市基数效应及政策托底的结构性差异。

政策层面,当月20 条政策中 19 条指向宽松,上海 "沪七条" 标志一线城市限购进入实质性松动阶段,公积金政策创新占比 35% 成为地方施策主阵地,但政策落地与市场反馈存在时滞,短期尚未扭转找房热度下行态势。展望未来,一线城市限购松绑的示范效应或将带动更多城市跟进,公积金政策工具仍有挖掘空间,预计二季度政策密集期有望提振市场信心;中长期看,二手房市场能否企稳取决于居民收入预期修复与房价止跌信号的共振,高能级城市或率先迎来边际改善,而低能级城市仍需依赖持续的政策呵护以巩固需求基本盘。

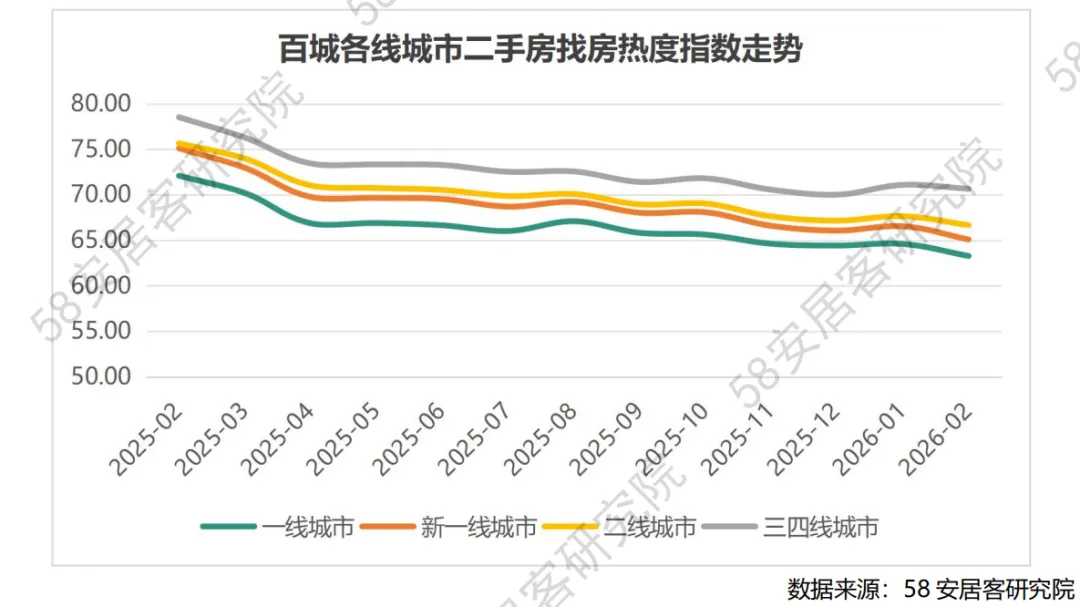

1、百城二手房找房热度指数走势

2026 年 2 月,百城二手房找房热度为 68.36,环比下降 1.08%,同比微降 0.11%。从各能级城市表现来看,一线城市找房热度环比全部下行,平均降幅达 2.05%,其中北京环比下降 3.83% 领跌,广州逆势微增 0.16% 成为唯一正增长城市;新一线城市环比平均下降 2.19%,杭州、宁波、东莞降幅超过 2.30%,武汉、郑州分别微增 0.46% 和下降 2.65%;二线城市环比分化明显,汕头、徐州分别增长 2.62% 和 1.61%,厦门、绍兴、扬州降幅在 0.33%-1.53% 之间。同比维度上,各能级城市均呈现负增长态势,一线城市平均同比下降 12.24%,新一线城市平均同比下降 13.36%,二线城市平均同比下降 11.89%,二线城市降幅相对温和。

2、百城二手房找房热度指数同比变化

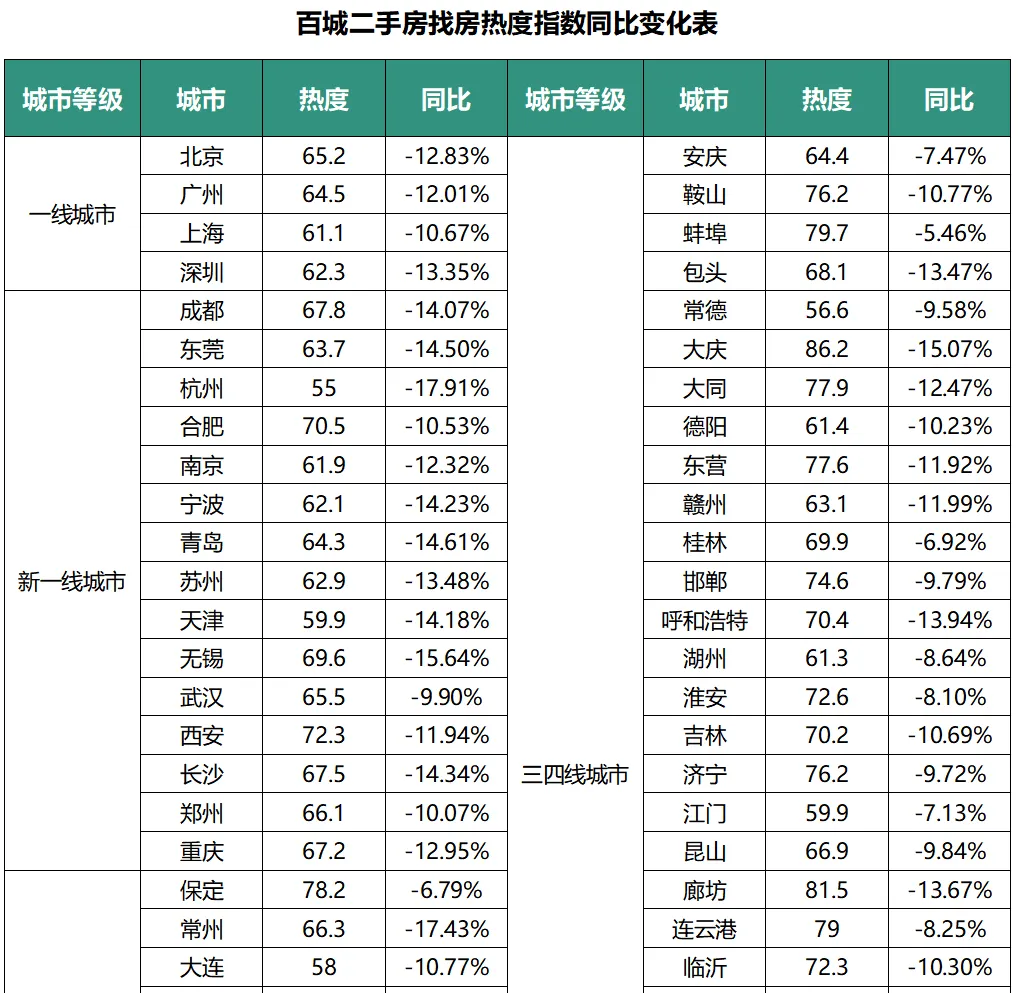

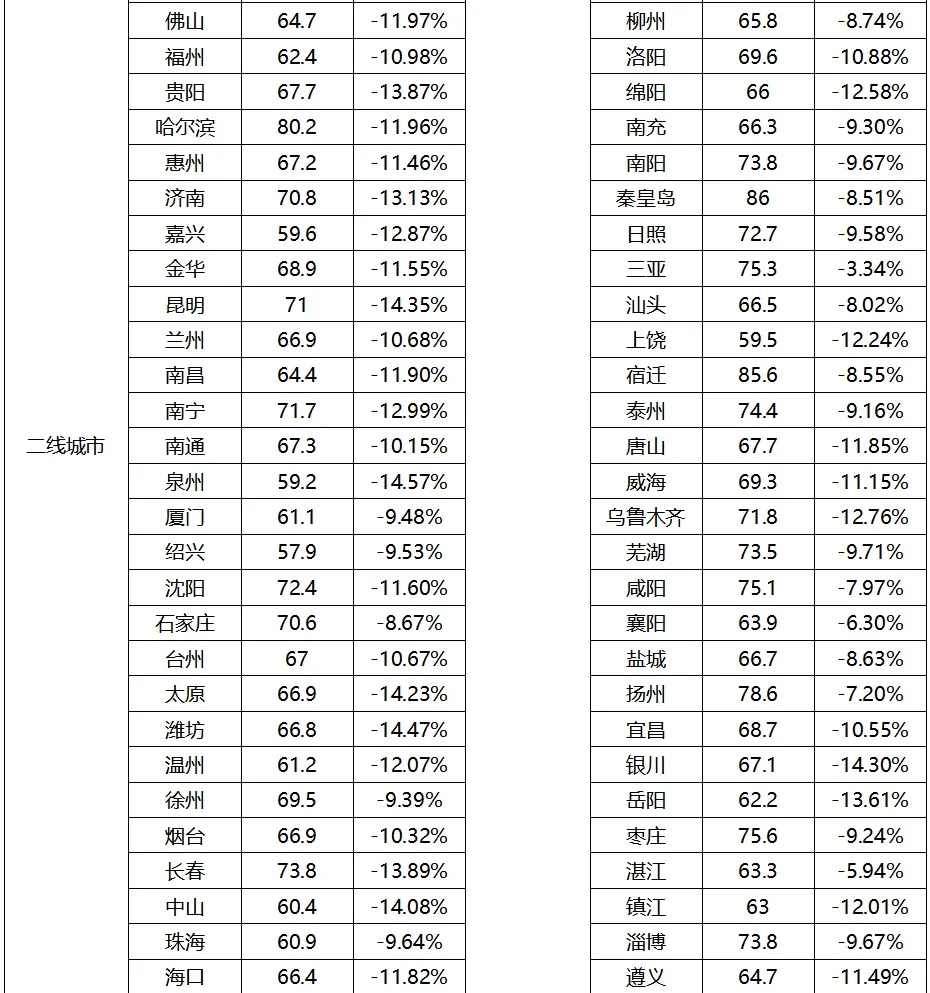

从同比变化的城市分化来看,一线城市下降TOP(按同比降幅从大到小):深圳(-13.35%)、北京(-12.83%)、广州(-12.01%)、上海(-10.67%)。新一线城市下降 TOP(按同比降幅从大到小):杭州(-17.91%)、青岛(-14.61%)、东莞(-14.50%)、长沙(-14.34%)、宁波(-14.23%)、天津(-14.18%)、成都(-14.07%)、苏州(-13.48%)、重庆(-12.95%)、南京(-12.32%)、佛山(-11.97%)、西安(-11.94%)、沈阳(-11.60%)、郑州(-10.07%)、武汉(-9.90%)。二线城市下降 TOP(按同比降幅从大到小):常州 - 17.43%、绍兴(-9.53%)、厦门(-9.48%)、徐州(-9.39%)、石家庄(-8.67%)、汕头(-8.02%)、扬州(-7.20%)。

城市分化呈现显著特征:一线城市中深圳、北京降幅最深,上海相对韧性较强;新一线城市内部梯度明显,杭州以- 17.91% 领跌,武汉、郑州降幅控制在 10% 以内;二线城市整体抗压性优于高能级城市,扬州、汕头、石家庄等城降幅均在 9% 以内,反映出低能级城市找房需求基数效应与政策托底的双重影响。

数据来源:58安居客研究院

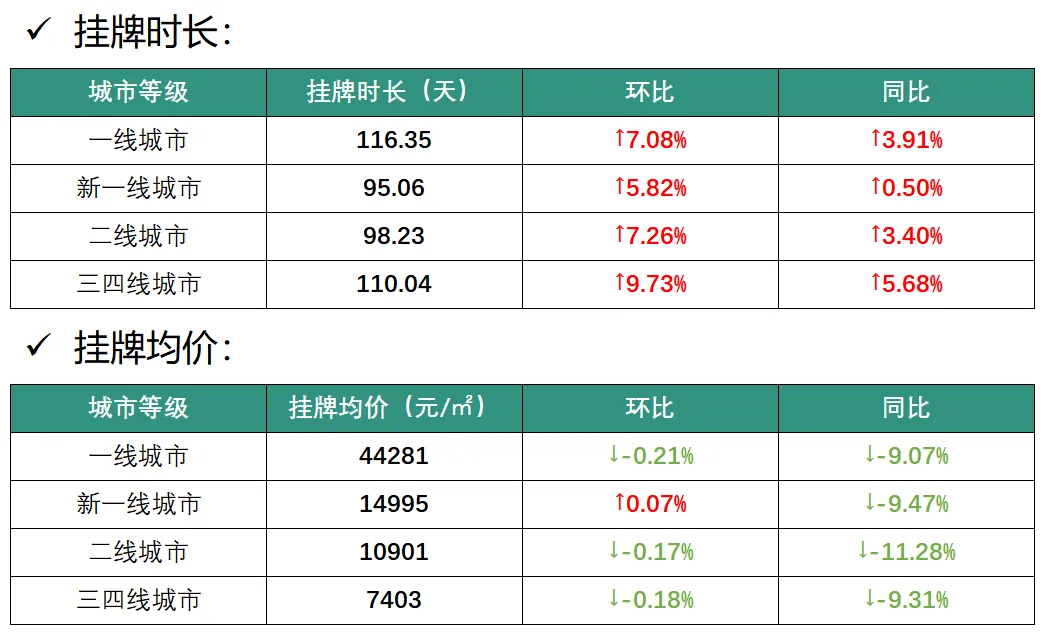

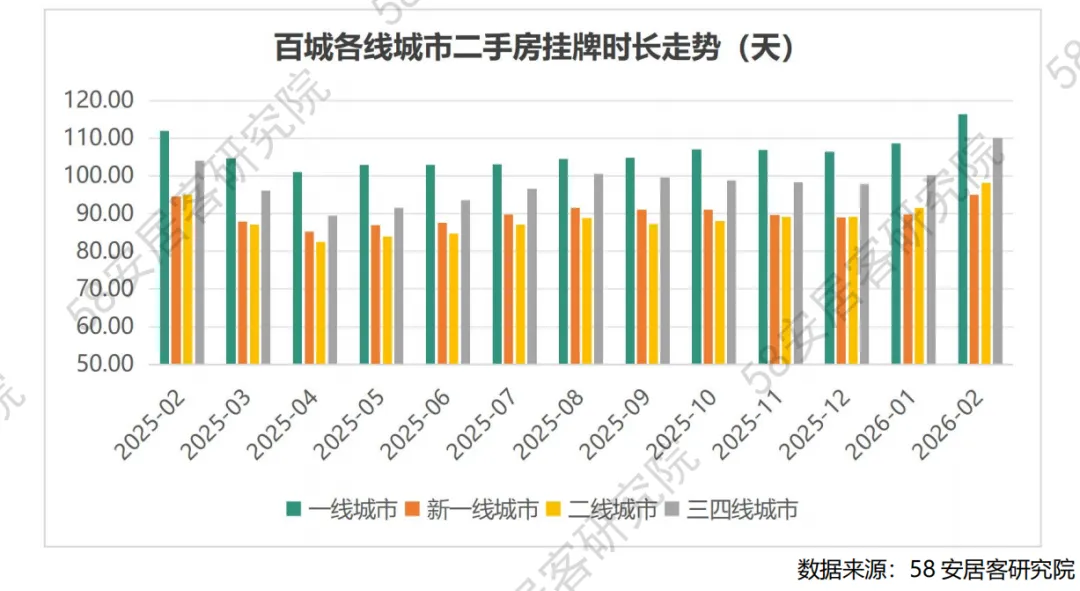

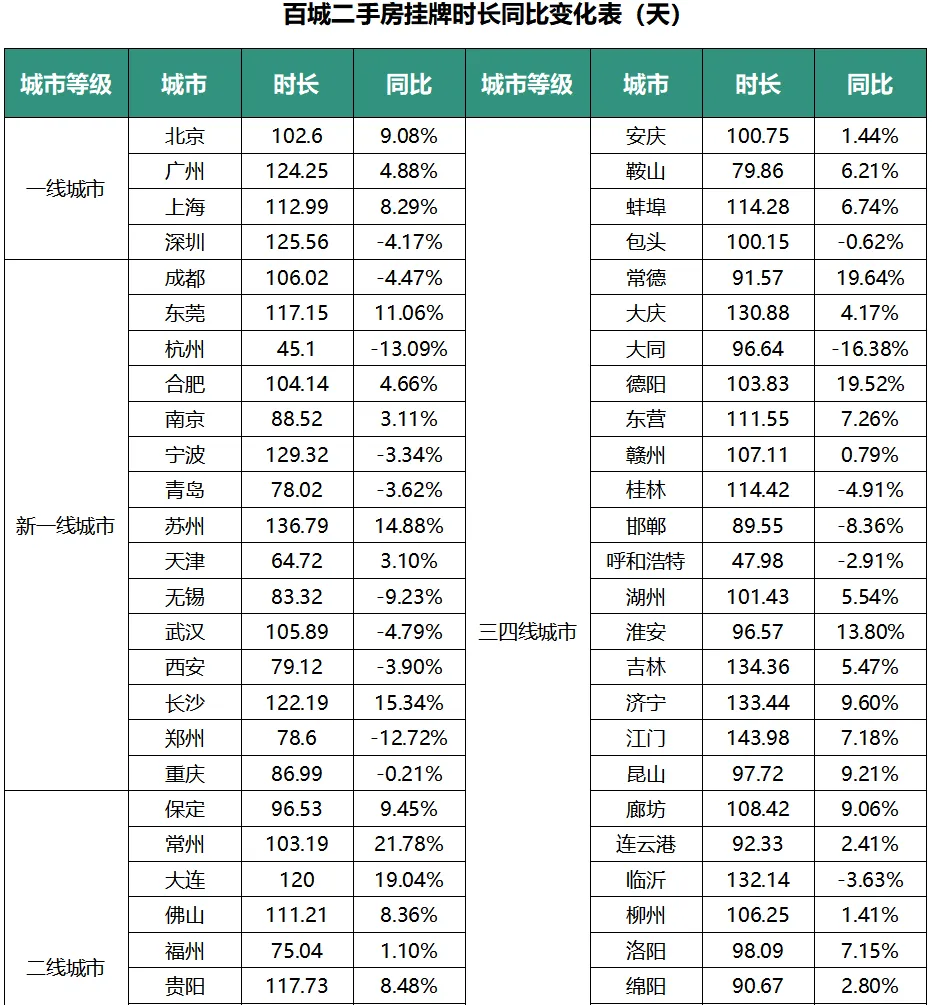

三、百城二手房挂牌时长

2026 年 2 月,百城二手房平均挂牌时长为 104.56 天,环比增长 8.40%,同比微增 0.04%,市场去化压力普遍加大,反映出春节后传统淡季叠加购房者观望情绪升温的双重影响。城市分化特征显著:新一线城市环比波动最大,成都、长沙、佛山等涨幅超 9%,而西安、苏州涨幅不足 3%;长三角核心城市呈现 "冰火两重天",杭州同比大降 13.09% 至 45.10 天为百城最低,苏州却同比大涨 14.88% 至 136.79 天,表明人口流入强度与产业景气度对流动性的深刻分化;北方二线城市大连、长春、常州同比增幅均超 17%,去化周期显著拉长。

当月政策基调全面宽松,上海 "沪七条" 标志一线城市限购进入实质性松动阶段,公积金政策创新占比达 35%,但政策效应尚未传导至挂牌时长指标,各能级城市环比普遍延长。短期看,政策宽松窗口期延续,核心城市限购松绑或加速需求释放,挂牌时长有望边际改善;中长期而言,城市基本面分化将主导二手房流动性格局,人口持续流入、产业支撑强劲的城市去化效率优势将进一步巩固,而缺乏人口与产业支撑的城市挂牌时长或持续承压。

1、百城二手房挂牌时长走势

2026 年 2 月,百城二手房平均挂牌时长为 104.56 天,环比增长 8.40%,同比微增 0.04%。从环比走势看,各能级城市挂牌时长普遍延长,反映出二手房市场去化压力有所加大。一线城市环比增幅在 4.04% 至 9.35% 之间,上海(+9.35%)和广州(+7.41%)涨幅靠前,深圳(+7.29%)紧随其后,北京(+4.04%)增幅相对温和。新一线城市环比分化明显,成都(+10.01%)、长沙(+11.02%)、佛山(+9.58%)、重庆(+9.58%)、宁波(+9.55%)涨幅均超 9%,而西安(+0.89%)、苏州(+2.60%)、青岛(+2.17%)涨幅不足 3%。二线城市中,泉州(+9.96%)、绍兴(+9.92%)、长春(+11.62%)涨幅领先,大连(+5.41%)相对滞后。整体而言,新一线城市环比波动幅度最大,二线城市次之,一线城市相对平稳。2、百城二手房挂牌时长同比变化

从同比变化看,各能级城市挂牌时长呈现显著分化。一线城市增长TOP(按同比增幅从高到低):北京(+9.08%)、上海(+8.29%)、广州(+4.88%)。一线城市下降 TOP(按同比降幅从大到小):深圳(-4.17%)。新一线城市增长 TOP(按同比增幅从高到低):长沙(+15.34%)、苏州(+14.88%)、东莞(+11.06%)、佛山(+8.36%)、南京(+3.11%)、天津(+3.10%)。新一线城市下降 TOP(按同比降幅从大到小):杭州(-13.09%)、郑州(-12.72%)、武汉(-4.79%)、成都(-4.47%)、西安(-3.90%)、青岛(-3.62%)、宁波(-3.34%)、沈阳(-2.64%)、重庆(-0.21%)。二线城市增长 TOP(按同比增幅从高到低):泉州(+24.42%)、常州(+21.78%)、大连(+19.04%)、惠州(+18.41%)、长春(+17.55%)、绍兴(+16.26%)。

城市分化规律显示,长三角核心城市杭州、南京、苏州呈现"冰火两重天"—— 杭州同比大幅下降 13.09% 且绝对值仅 45.10 天为百城最低,而苏州同比大涨 14.88% 至 136.79 天;珠三角城市整体承压,深圳、东莞、佛山同比涨跌互现但环比全线上涨;北方二线城市大连、长春、常州同比增幅均超 17%,去化周期显著拉长。这种分化反映出人口流入强度、产业景气度及政策调控差异对二手房流动性的深刻影响。

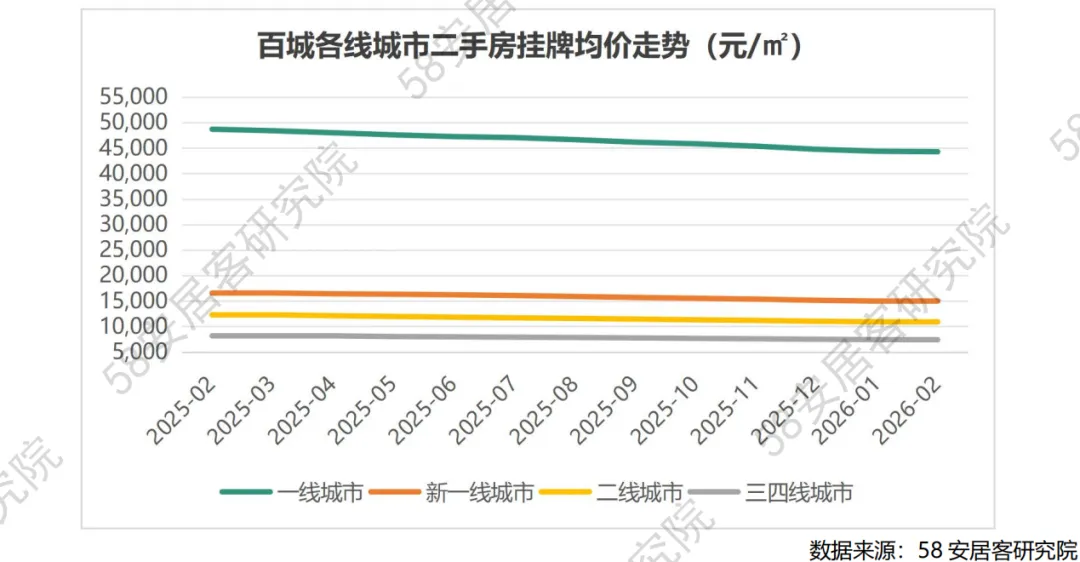

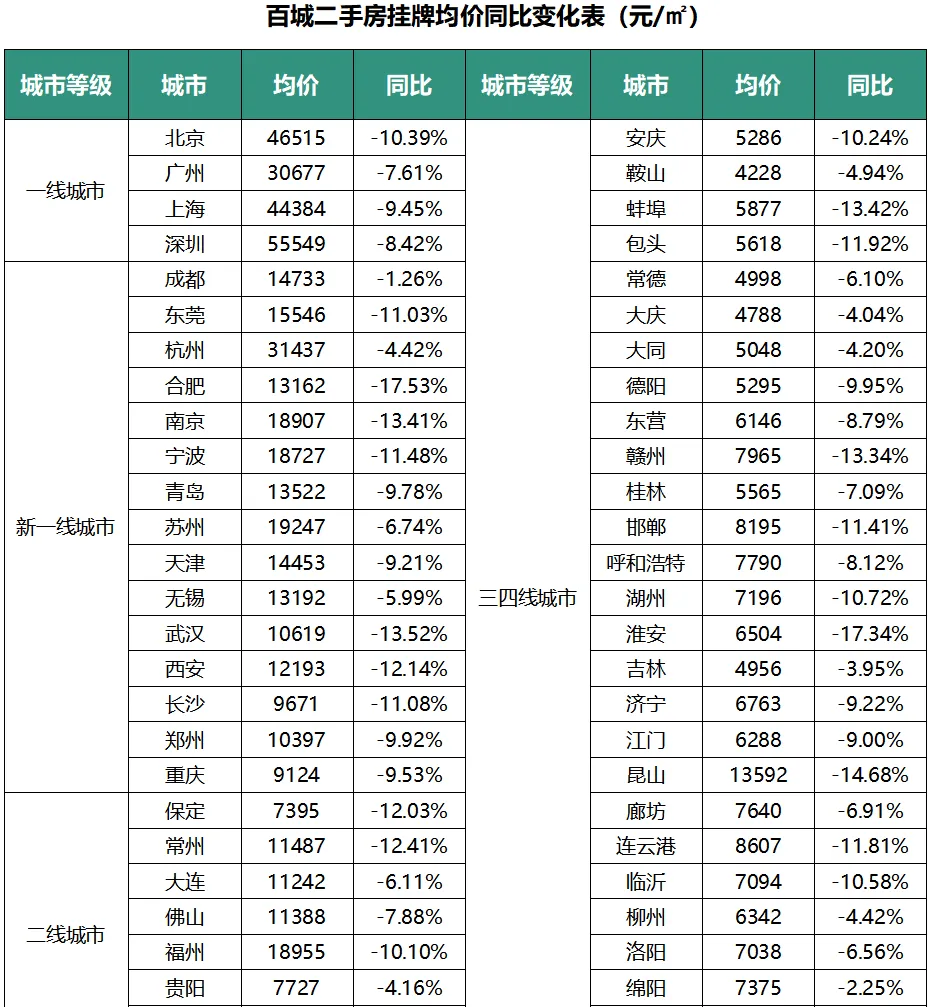

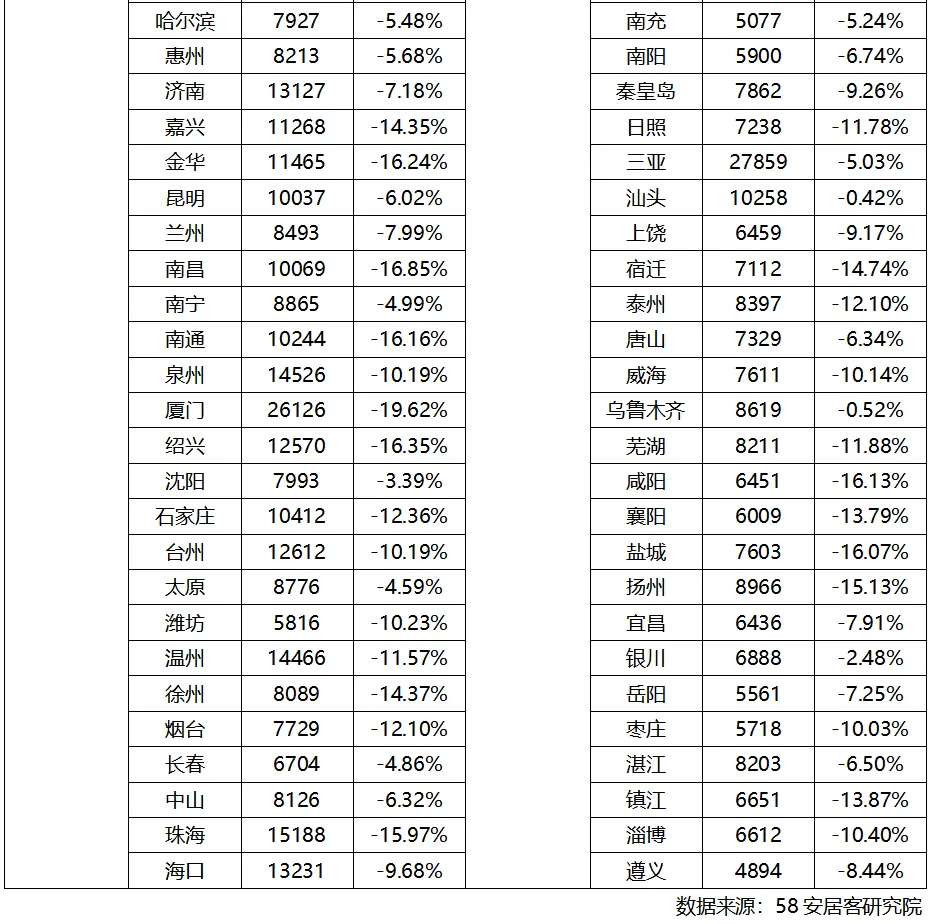

四、百城二手房挂牌均价

2026 年 2 月,百城二手房挂牌均价延续下行态势,环比下降 0.20% 至 11030 元 / 平方米,但同比降幅收窄至 0.10%,"环比波动收窄、同比深度调整" 的特征表明市场正从快速下跌转向震荡筑底阶段。城市分化格局显著:一线城市内部呈现 "深广微涨、京沪回调" 的分化,北京、上海同比跌幅超 9% 反映出高基数城市的估值消化压力;新一线城市中成都、沈阳、杭州跌幅低于 5% 显示出强省会城市的相对韧性,而武汉、南京等前期热点城市跌幅超 13% 则暴露出投资退潮后的深度调整;二线城市整体跌幅温和但缺乏反弹动力,市场调整呈现由核心城市向外围扩散后逐步企稳的态势。

政策层面,2 月全国出台 20 条房地产政策且基调全面宽松,上海 "沪七条" 标志一线城市限购进入实质性松动阶段,公积金政策创新占比达 35% 成为地方施策主抓手,政策工具箱正从 "因城施策" 向 "因区施策" 深化。短期看,限购松绑与公积金优化有望托底核心城市成交量,但价格企稳仍需政策持续发力与预期修复共振;中长期而言,高能级城市 "以价换量" 格局或将延续,市场真正回暖取决于宏观经济复苏与居民收入预期的实质性改善,2026 年上半年或成为观察政策效能与市场底部确认的关键窗口期。

1、百城二手房挂牌均价走势

2026 年 2 月,百城二手房平均挂牌均价为 11030 元 / 平方米,环比下降 0.20%,同比下降 0.10%。从环比走势看,一线城市表现分化,深圳环比上涨 0.40%、广州环比上涨 0.04%,而北京环比下降 0.75%、上海环比下降 0.55%,一线城市整体环比波动幅度较小;新一线城市环比涨跌互现,沈阳涨幅最大达 1.98%,苏州上涨 1.47%,宁波上涨 0.64%,而重庆环比下降 1.09% 跌幅居首,南京、武汉分别下降 0.60%、0.39%;二线城市整体环比表现相对平稳,长春上涨 0.74%、哈尔滨上涨 0.45%,贵阳下降 0.26%、太原下降 0.06%。从同比与环比的对比来看,各能级城市普遍呈现 "同比降幅较大、环比波动收窄" 的特征,市场下行趋势有所放缓但尚未扭转。2、百城二手房挂牌均价同比变化

从同比变化来看,各能级城市分化显著。一线城市下降TOP(按同比降幅从大到小):北京(-10.39%)、上海(-9.45%)、深圳(-8.42%)、广州(-7.61%),一线城市全部处于同比下降通道,北京、上海跌幅超过 9%,深圳、广州跌幅相对较小。新一线城市下降 TOP(按同比降幅从大到小):合肥 - 17.53%、武汉(-13.52%)、南京(-13.41%)、西安(-12.14%)、宁波(-11.48%)、长沙(-11.08%)、东莞(-11.03%)、郑州(-9.92%)、青岛(-9.78%)、重庆(-9.53%)、天津(-9.21%)、佛山(-7.88%)、苏州(-6.74%)、杭州(-4.42%)、沈阳(-3.39%)、成都(-1.26%),新一线城市中成都、沈阳、杭州跌幅较小,武汉、南京、西安跌幅超 12%;新一线城市中无同比增长城市。二线城市下降 TOP(按同比降幅从大到小):哈尔滨(-5.48%)、南宁(-4.99%)、长春(-4.86%)、太原(-4.59%)、贵阳(-4.16%),汕头同比下降 0.42% 跌幅最小,二线城市同样全部同比下降。

城市分化规律显示,高能级城市内部呈现"价格基数高、跌幅分化大" 特征,一线城市中北京、上海跌幅居前,新一线城市中强省会及核心城市相对抗跌,成都、沈阳、杭州同比跌幅均低于 5%,而武汉、南京等前期热点城市跌幅超 13%;低能级城市整体跌幅相对温和但缺乏上涨动力,市场调整呈现从核心城市向外围扩散后逐步企稳的态势。

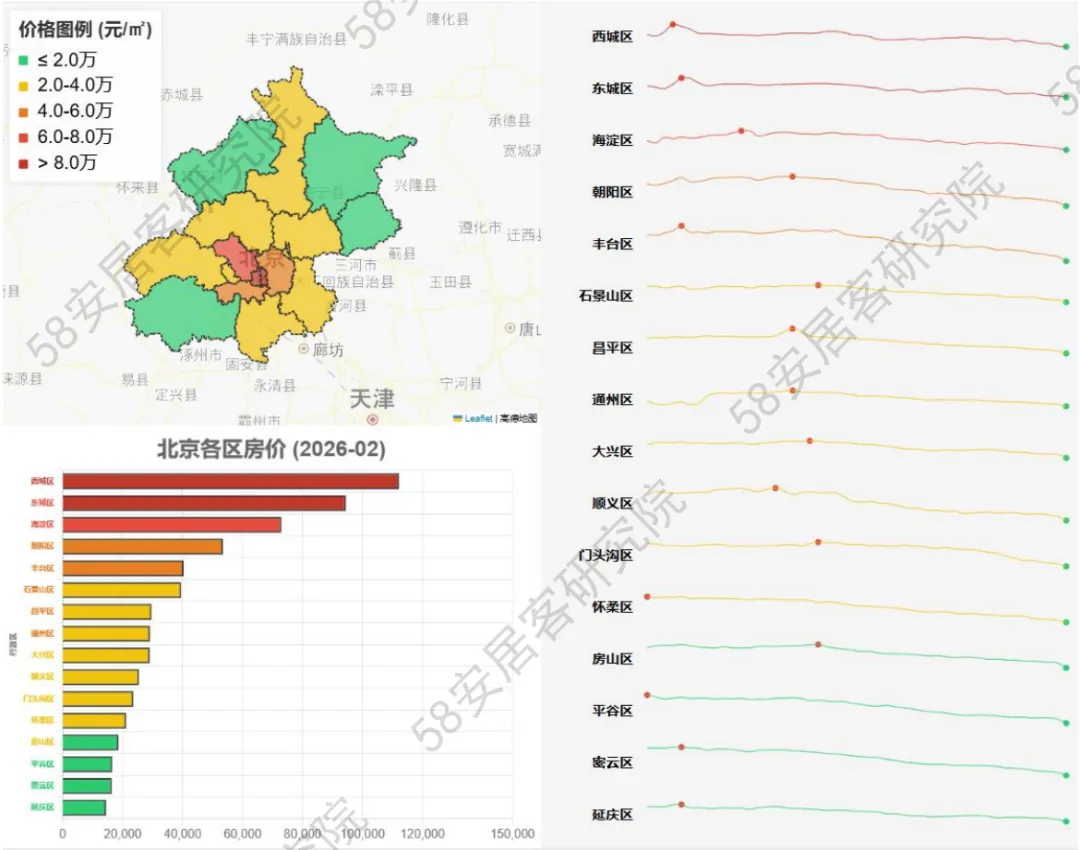

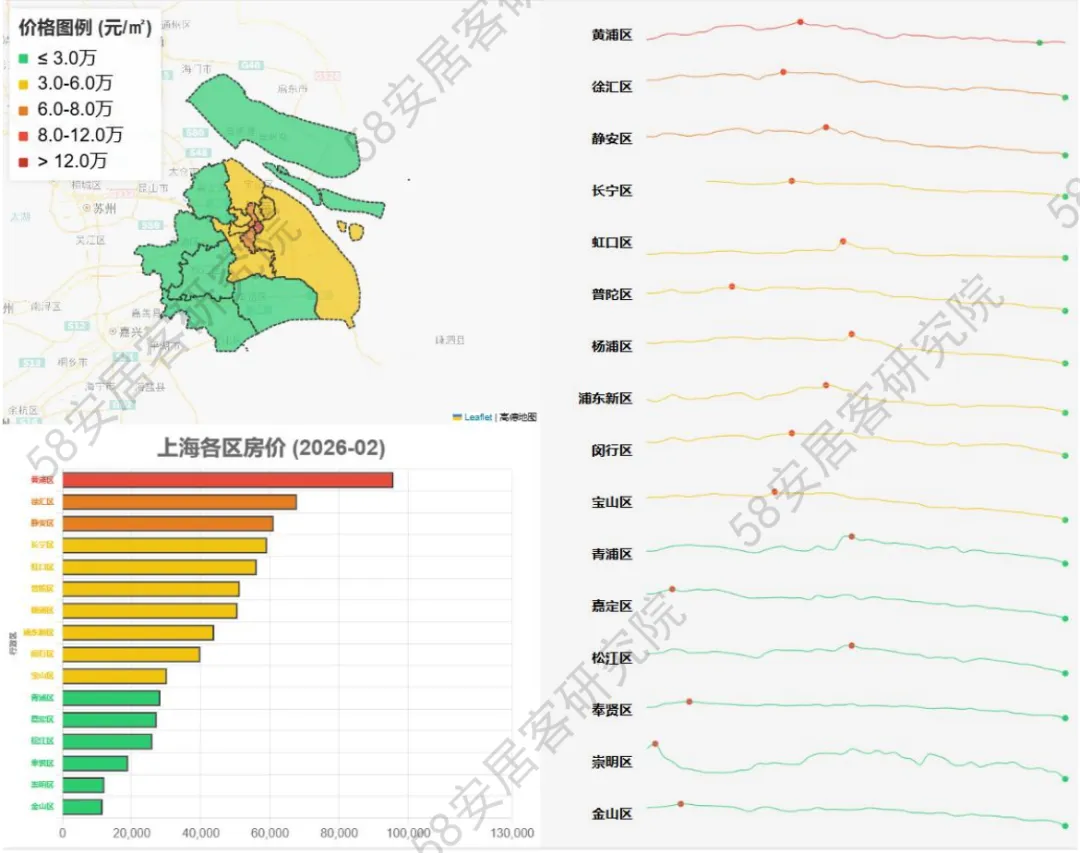

五、重点城市二手房价地图

北京

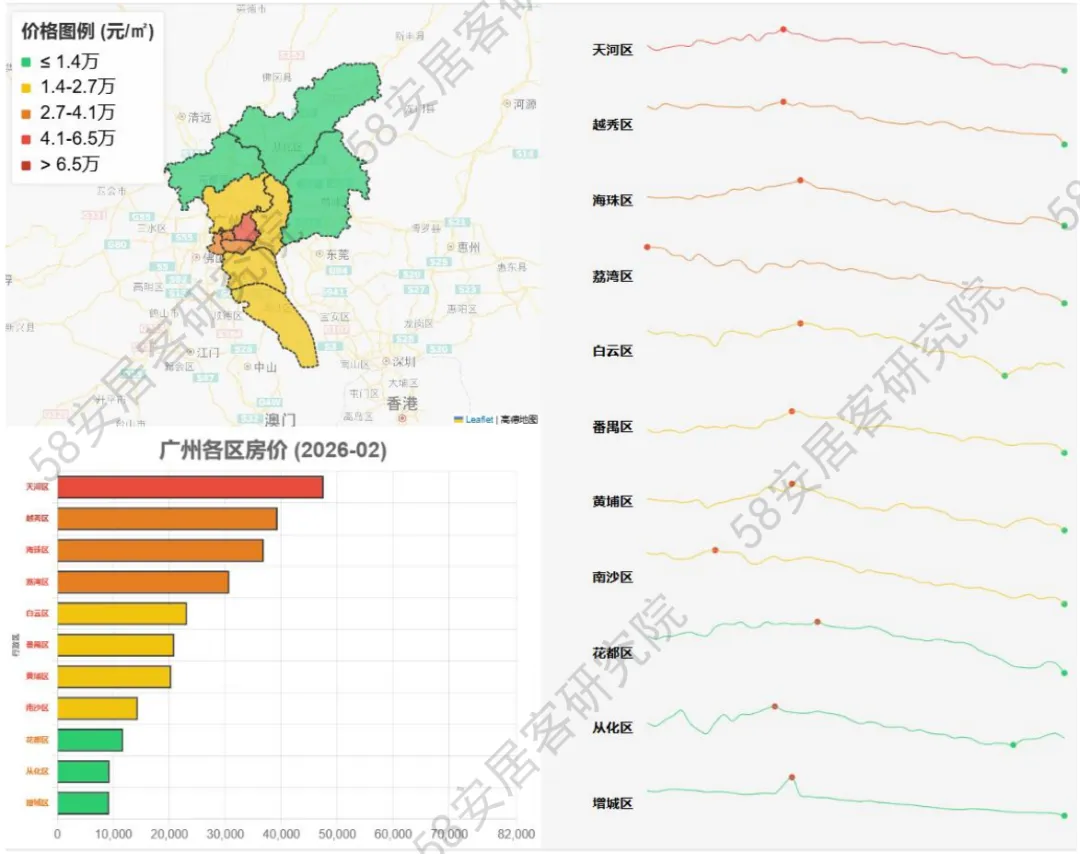

广州

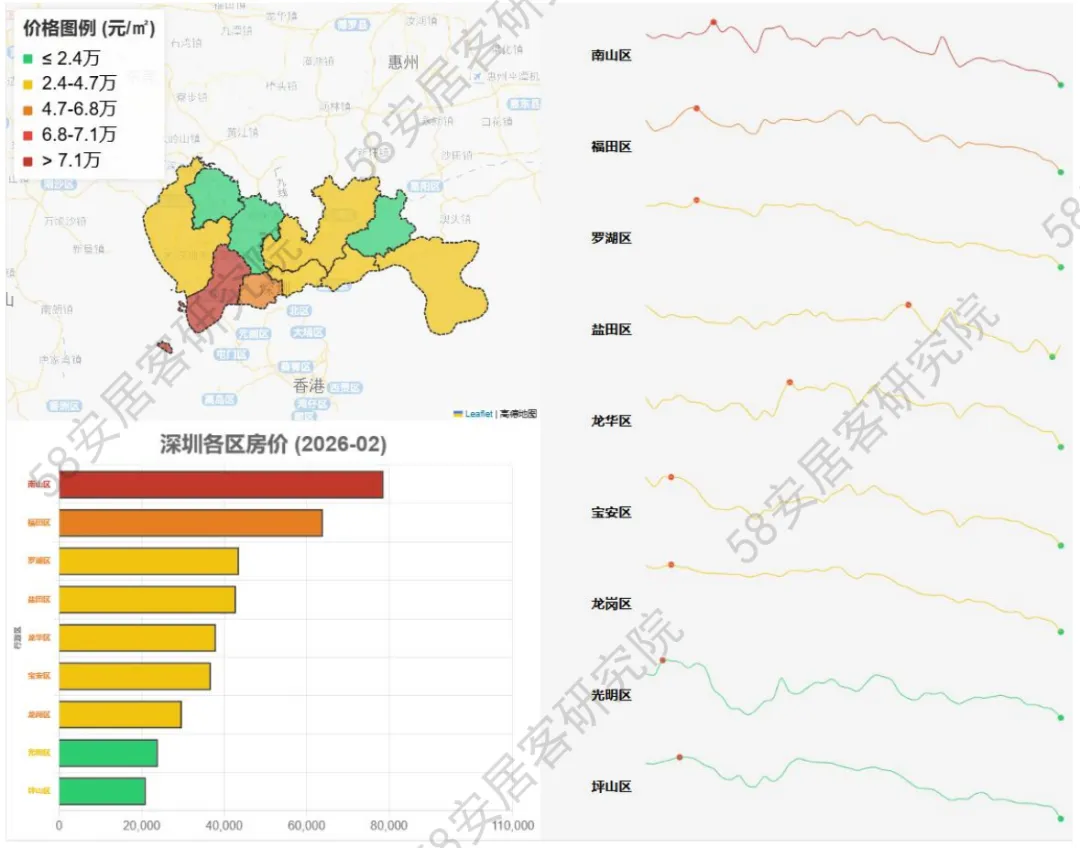

深圳

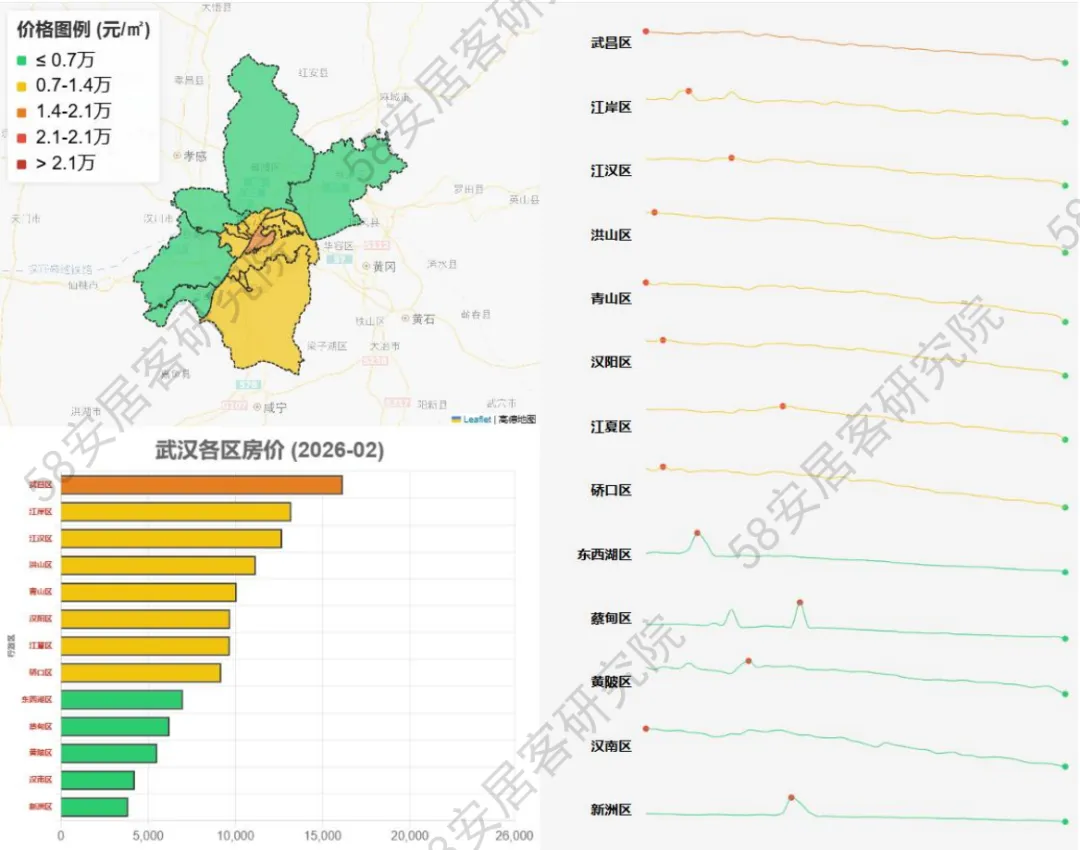

武汉

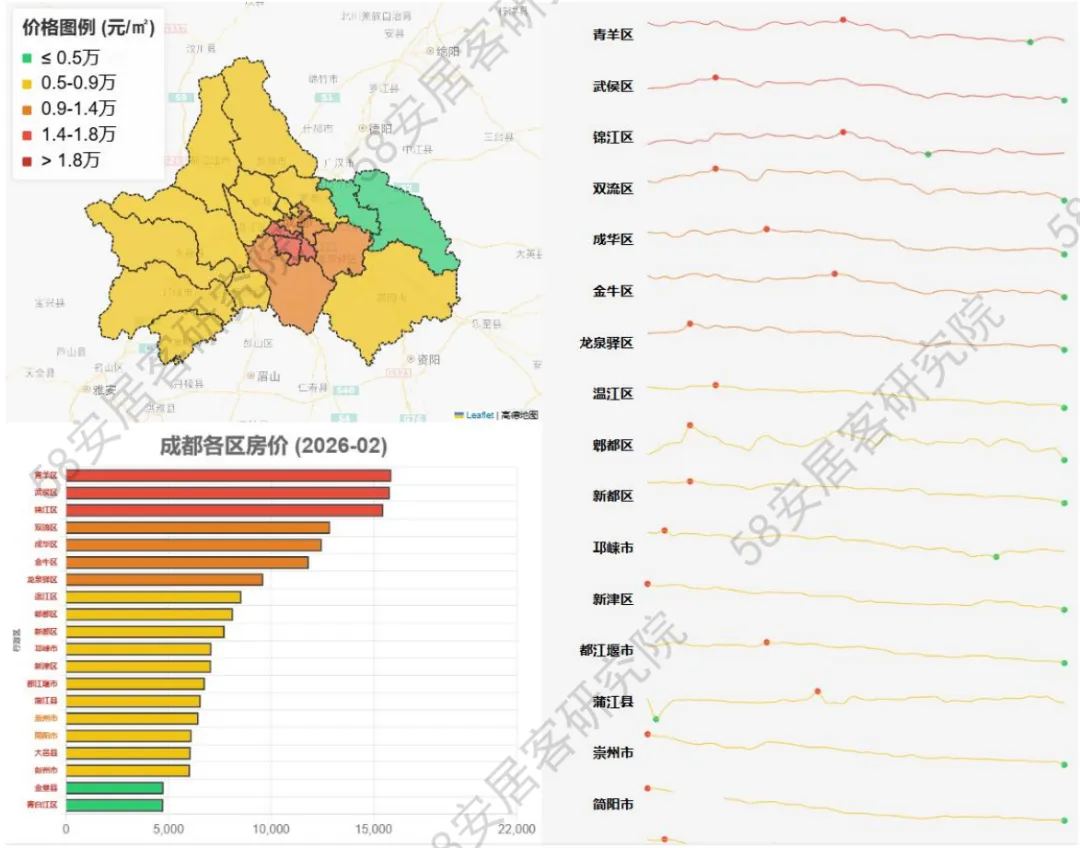

成都

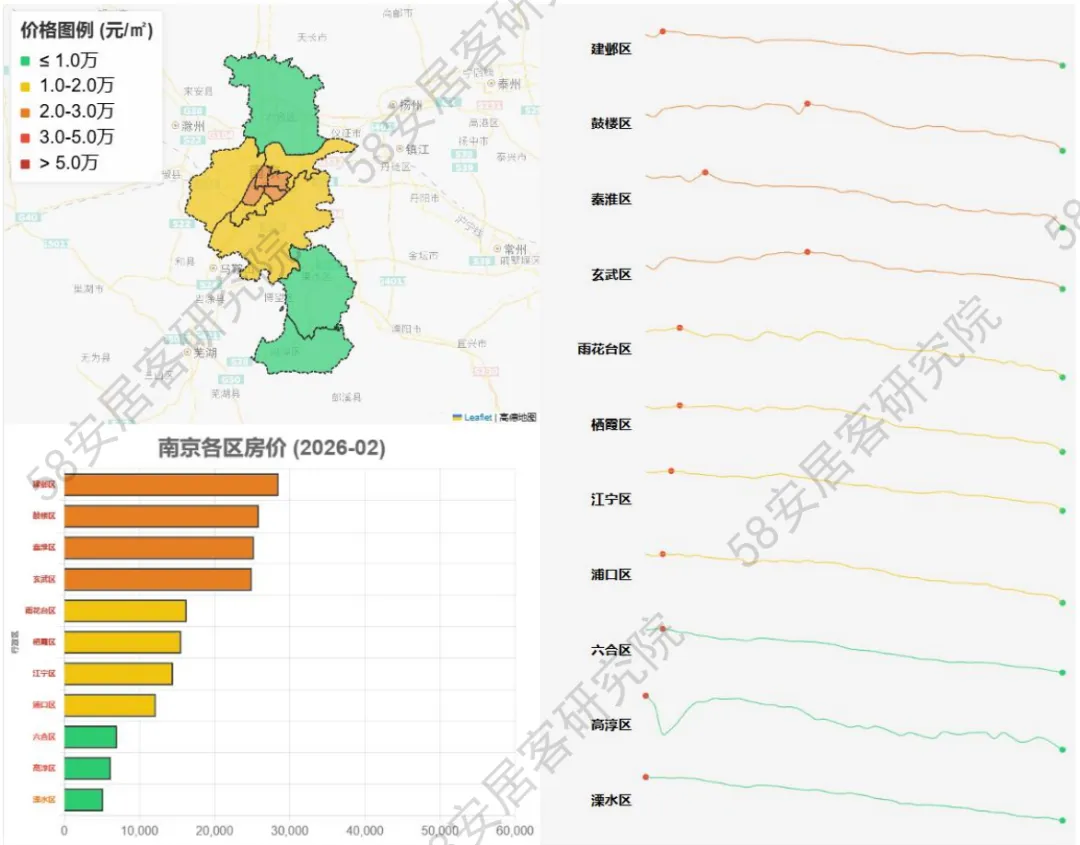

南京

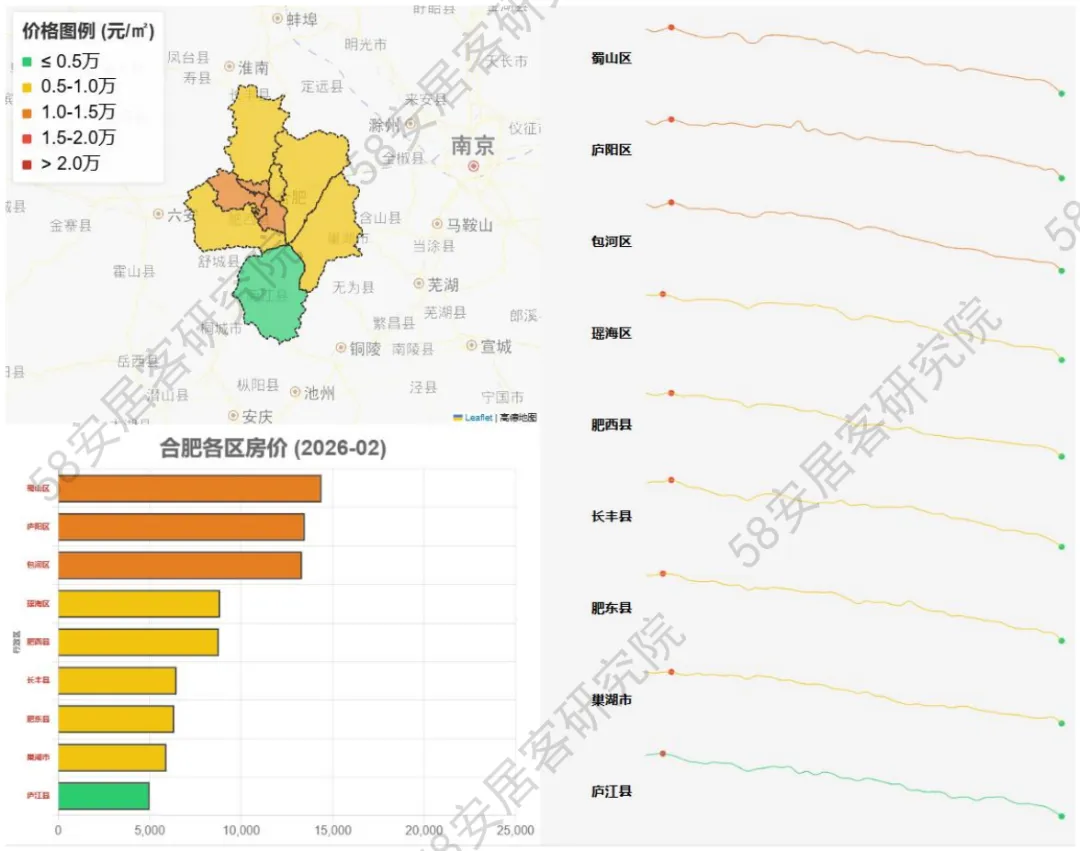

合肥

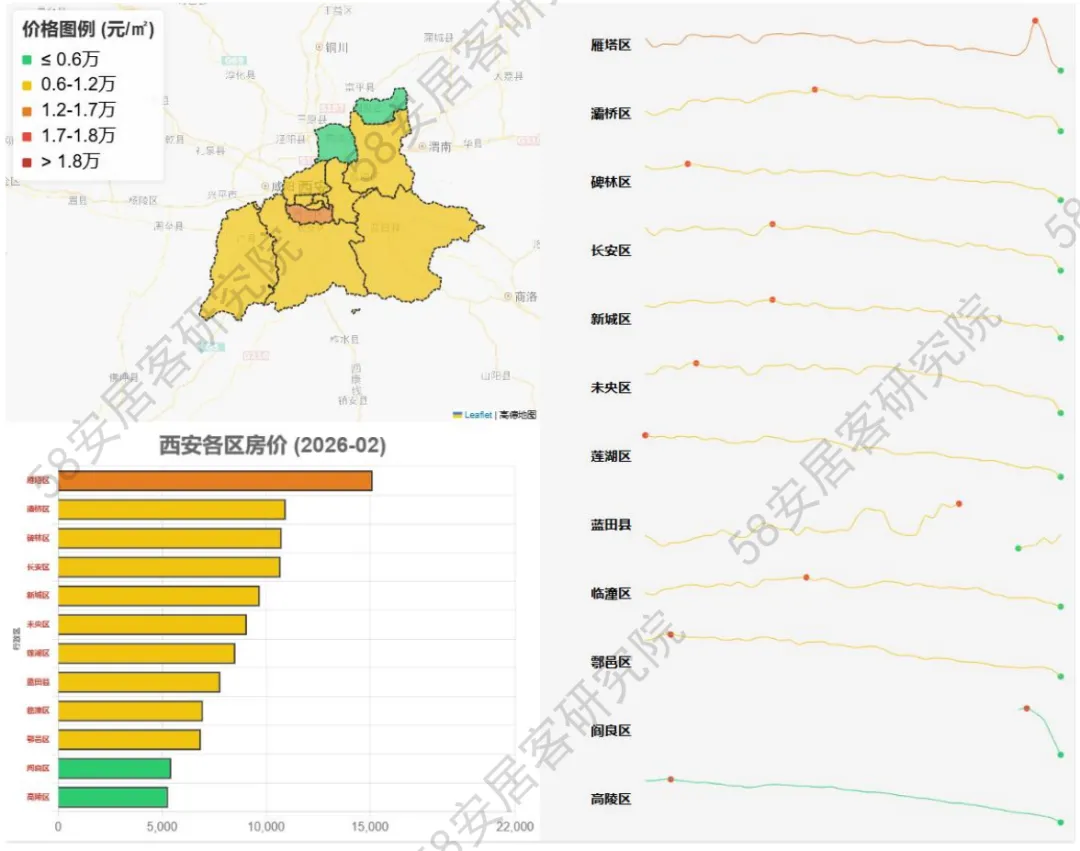

西安

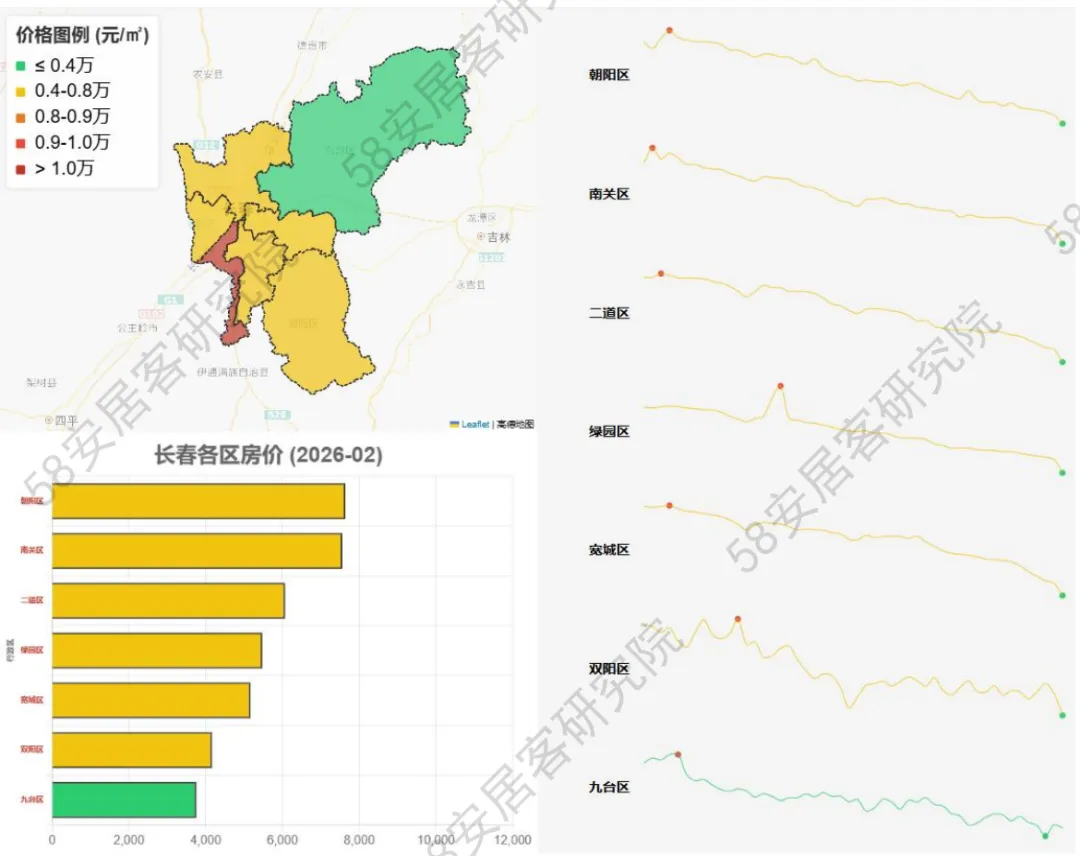

长春

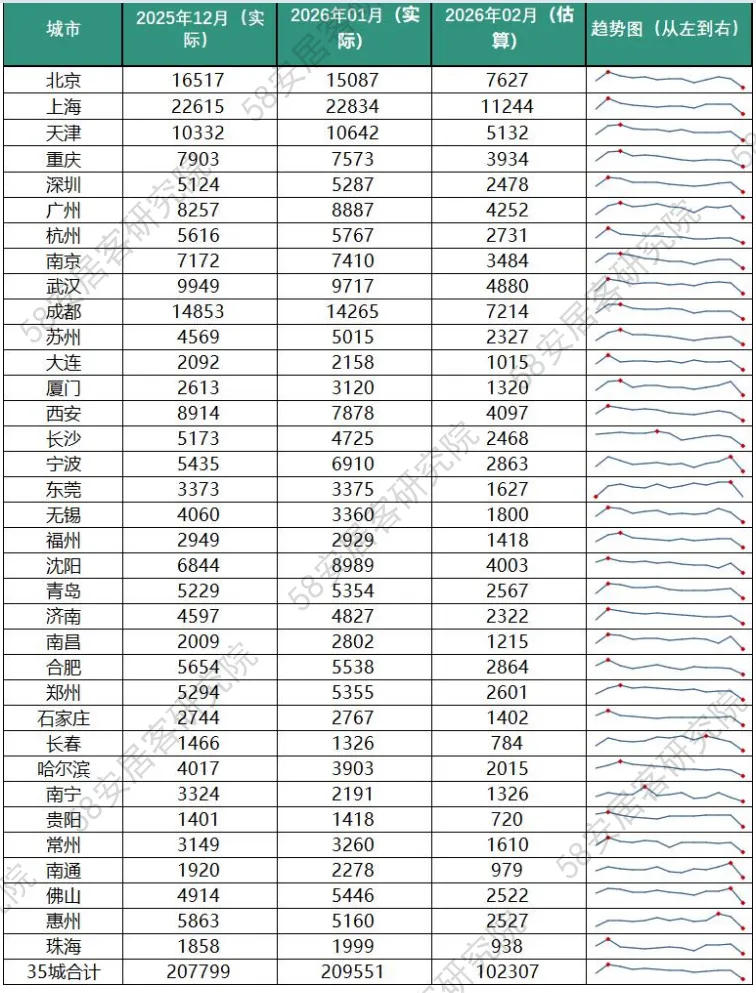

附:35城市成交套数预测详表

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?