在我处理家事案件的这些年里,几乎每一个继承案件的当事人,都会追着问同一个问题:

“继承房子,到底要不要交税?要交多少?”

很多人被中介、朋友误导,以为继承要交高额税费;也有人以为完全免费,最后过户时才发现要补税。

今天这篇,我用最简单、最实务、最准确的方式,把2026年房产继承全税种讲清楚。

无论是法定继承、遗嘱继承还是遗赠,一看就明白。

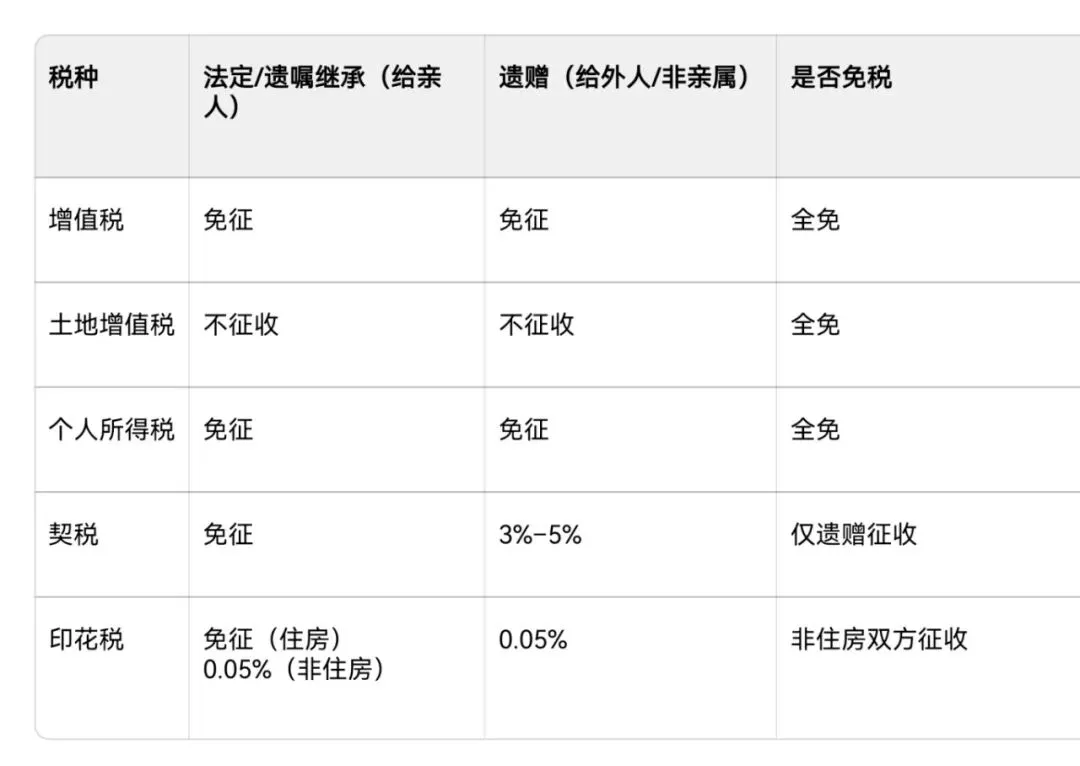

这是家事律师办案最常用的速查对照表,建议收藏:

简单总结:

- 亲人之间继承,几乎无税(仅非住房涉及少量印花税);

- 非亲人“遗赠”,必须交契税,且非住房税负更高。

房产继承里,唯一可能产生大额税费的,就是契税。

1. 谁不用交?

法定继承人,包括:

配偶、子女、父母、兄弟姐妹、祖父母、外祖父母。

只要是上述人员,不管是法定继承,还是遗嘱指定继承,一律免征契税。

这是《契税法》明确规定的优惠,2026年依然适用。

2. 谁必须交?

把房子留给:孙子、孙女、侄子、外甥、朋友、保姆……等法定继承人以外的人,法律上叫作 “遗赠”。

这类情况,必须缴纳:

契税 3%—5%

(北上广深渝多为3%,其他城市以当地规定为准)

❌ 误区1:遗嘱继承就要交契税

错!

只要是法定继承人,哪怕有遗嘱,依然免征契税。

法律看的是“谁继承”,不是“有没有遗嘱”。

❌ 误区2:继承房子完全不用花钱

不完全对!

住宅继承基本免税,但商铺、写字楼、厂房等非住宅,无论谁继承,双方都要缴 印花税 0.05%。

房价高的话,也是一笔不小支出。

❌ 误区3:以后卖房按总价20%交税

是按 “所得额”20% 征收,不是总价。

所得额 = 卖价 - 原购价 - 合理费用(装修、税费等)

很多人只关心继承时的税,却忽略了未来卖房的个税。

记住一个关键政策:

继承所得房产再次出售:

- 不满足 “满五唯一” → 缴 20% 个税(按财产转让所得)

- 满足 “满五唯一” → 免征个税

✅ 最重要实务提醒:

房屋持有时间,可以从被继承人买房时算起!

依据国税发〔2005〕172号文,继承住房再出售,购房时间按被继承人购房时间确定。

所以:老房产证、购房合同、契税票,千万不要丢。

1. 立遗嘱时,一定要算清“税负成本”

把房子留给非法定继承人(如孙子、侄子),务必提前告知契税成本(约房价3%),避免继承人因“突然税单”产生家庭矛盾。

2. 非住宅继承,务必提前做税务测算

商铺、写字楼、厂房没有住房的免税优惠,可能涉及印花税、土地增值税等,税费远高于住宅,建议提前咨询专业人士。

3. 过户必须先走“税务免税备案”

哪怕全免,也要先去税务局办免税备案,拿到证明再去不动产登记中心过户。

目前不少城市已开通“不动产+公证”一站式窗口,可提前咨询。

房产继承,看着简单,实则藏着很多法律细节与税务风险。

一个小小的疏忽,就可能多交几万、几十万的税。

如果你正在面临:

房产继承、遗嘱拟定、分家析产、过户疑难问题,欢迎随时咨询交流。

END

推荐阅读

1.夫妻共同债务的认定与举证|家事+债务纠纷

2.欺诈性抚养案中的相关实务问题|家事+抚养纠纷

3.律师参与法院诉前调解的实践与思考(下)|家事+非诉调解

案件咨询

欢迎关注