有钱就买房置地,这是自古以来刻入国人脑海的一个观念。过去20年,我国的房地产的价格经历了一波(也可细分为两轮)爆发式的上涨,而2022年以来,又遭遇了一波明显的下跌。目前,对于许多家庭来说,房产都是占比最高的资产。房产价格的涨跌,深刻影响绝大多数家庭的资产状况,不少前几年买房的家庭,目前损失超过100万。许多朋友想让我说说对房产、房价的看法,今天就简单聊一下。1、资产是财富转移(收割)的工具,对于中产尤其如此。2、拆解话术,关于房价,很多貌似“很有道理”的说法,其实是障眼法(忽悠)。4、现阶段,有哪些机会?哪些房产值得关注,值得投资?要知道,很多时候,资产并不完全等同于财富。有些时候,资产是财富转移(收割)的一种工具。比如,张三年收入30万(妥妥中产),在2022年以300万的价格,全款从李四手中买入了一套房产(为简化模型,这个例子里是二手房交易)。结果遭遇房价下跌,现在的价格只有180万了(打六折,全国很普遍)。这就意味着,张三辛苦4年的劳动,被李四占有了,财富经由这一笔房产交易,完成了转移(收割)。这个例子里,张三还没有用贷款。而对于有些人、有些家庭,收入并不高,在高位买入房产,还背了几十年的贷款。那就意味着,房价的下跌,不仅导致张三之前的辛苦劳动的成果被李四占有,甚至未来几十年的劳动成果,实质上也被李四占有了。换句话说,通过这笔交易,张三不仅过去等于是给李四无偿打工,未来几十年,还要继续给李四无偿打工。这种情况下,即便是收入较高的中产,也有可能滑落——部分城市的房产,可能损失几百万。老朋友都知道,我从2018年开始写公众号,主要是谈股票投资。这么多年来,我也谈到了不少股票领域一些流传很广、貌似有理,实则极不靠谱的说法。甚至在我看来,有些说法,根本就是无良资金勾结无良媒体炮制出来骗人的话术。细心的朋友应该已经注意到了,在开篇关于资产、房产的描述里,我用到了“收割”这个词。其实,不仅是股市,所有涉及交易,涉及较大利益的领域,都是如此。有些时候,猎手会通过种种手段引诱猎物上当,从而完成财富的转移和占有。这里,我说四个流传很广,很多人相信,但实则相当不靠谱的说法:与股票类似,市场有自身的规律,不以任何人的意志为转移。事实上,大家仔细回忆一下:无论是之前的限购、限贷,提高贷款利率,还是连续近10年反复强调“理性”、“别炒房”,都未能阻止房价的上涨;无论是近年来的放开限购、限贷,还是降低利率,都未能阻止房价的回落。

政策刺激的效果,是递减的——刚推出时,有点效果,但很快回归,并不能改变房价运行方向。

这一点,与股市是不是一模一样?靠着新闻、消息、政策去买股票,晚上看到“利好消息”,第二天去买,赚了还是亏了?

2024年至今,各地出台了多项政策(如限购放松、房贷利率下调、首付比例降低),但政策效应多为短期影响。例如,国内许多城市,包括部分一线城市(比如广州),2025年全面取消限购,但新房成交面积仍呈下降趋势——政策刺激无法解决根本问题。

这些,更多是将已经无意义的政策取消,短期影响一下人们的心理情绪,仅此而已。

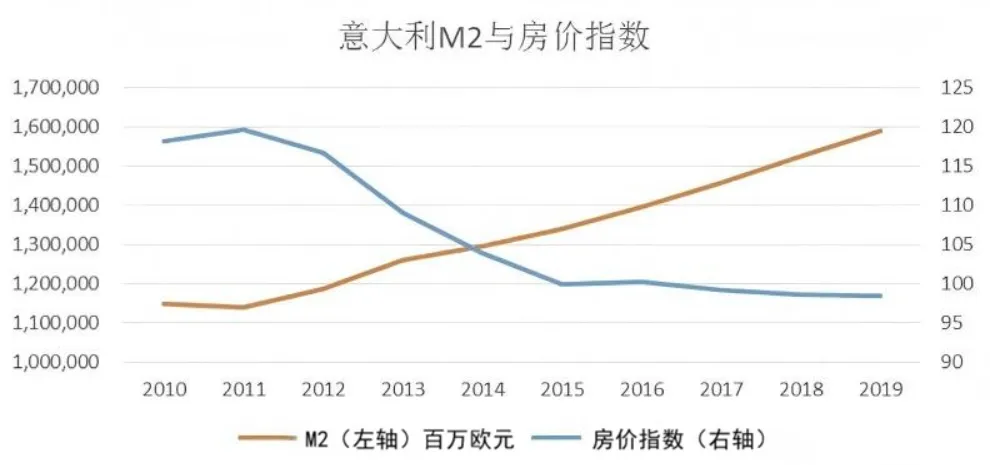

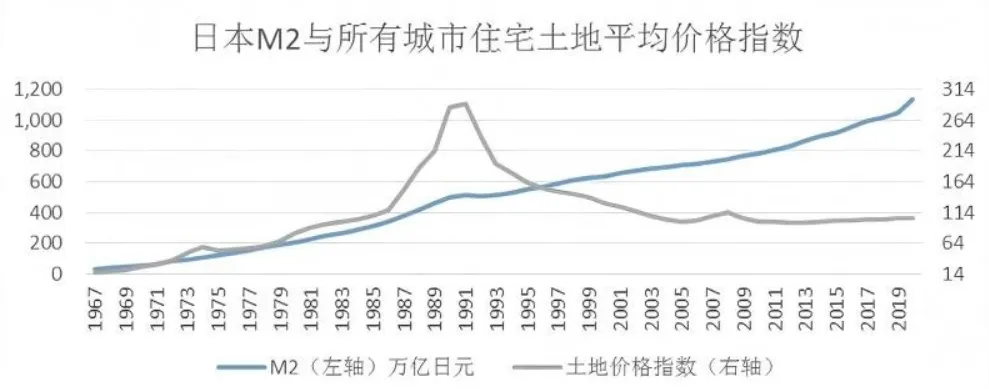

2、货币供应量增加(M2增长),“货币超发”带来房价增长

很多人在说,货币超发推动房价上涨。那么,M2一直增加,房价就会一直涨。

而实际上,这完全是瞎说,骗人的——M2增长与房价没有必然联系。

我们看看欧洲的情况:

再看看日本的情况:

我国来看:

指标 | 2020年12月 | 2025年 11月 | 变化 幅度 |

|---|

广义货币 (M2)余额 | 218.68万亿元 | 336.99万亿元 | 增长 54% |

热点城市二手房价格指数 (同比) | — — | 下跌10%-14% | 显著下跌 |

在我看来,这种说法有以下问题:

一是因果倒置:某些观点认为“M2增长→房价上涨”,但实际逻辑是“房价上涨→买房意愿增强→房地产信贷扩张→M2增长”。要知道,楼市曾是最大的“印钞机”,2016年,个人住房贷款一度占新增贷款的39.2%。

二是货币创造机制变化:实际上,M2增长的88%由居民和企业贷款创造,每笔贷款都有对应的商品或服务作为“货币锚”来锚定,所以并不存在无锚的“超发货币”。当居民不愿贷款买房时,通过楼市派生货币的渠道就中断了。

三是结构性转变:当前M2增长主要流向新能源、半导体、人工智能等产业领域,与房地产的关联度大幅降低。

3、城镇化进程还在推进,新增需求会持续推高房价”

尽管城镇化率仍在提升,但2025年城镇化率已经达到65%左右,新增城镇人口带来的住房需求已无法抵消现有库存。

大家想一想,有多少新增的城镇化人口能够稳定的在大城市生活呢?实际上,城镇化带来的新增需求主要集中在三四线城市,而这些城市库存高企(有些三四线城市去化周期超70个月),这么点需求,是难以支撑房价的。

今天就先聊到这里,关于真正对房价走势影响较大的因素以及当下有哪些房产的投资机会,我们下次再说。